法院司法拍賣中不動產稅費承擔問題

2020-12-01 09:42:50劉君

法制博覽 2020年33期

關鍵詞:信息

劉 君

國浩律師(福州)事務所,福建 福州 350005

一、現有的關于稅費承擔的法律法規

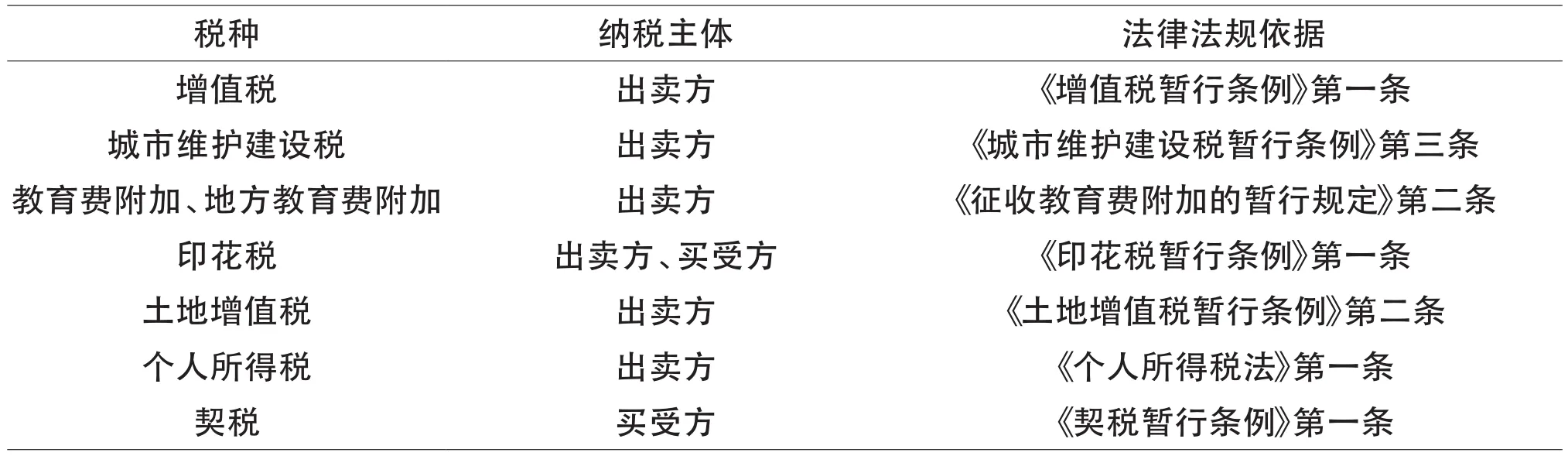

表1是結合法院司法拍賣中不動產稅費的類型及我國現有的法律法規梳理出的關于不動產稅費承擔的法律法規內容。

表1 法院司法拍賣中不動產稅費的稅種、納稅主體及法律法規依據

目前,法院在處理司法拍賣中的不動產交易問題時,重點參考的是《最高人民法院關于人民法院民事執行中拍賣變賣財產的規定》《關于人民法院網絡司法拍賣若干問題的規定》等。《關于人民法院網絡司法拍賣若干問題的規定》進一步明確了人民法院以拍賣方式處置財產的,應當采取網絡司法拍賣方式;同時,其第30條規定對通過網絡司法拍賣形式拍賣不動產活動開展中產生的稅費問題進行了明確規定,即“因網絡司法拍賣本身形成的稅費,應當依照相關法律、行政法規的規定,由相應主體承擔;沒有規定或者規定不明的,人民法院可以根據法律原則和案件實際情況確定稅費承擔的相關主體、數額”,這明確了法院司法拍賣中不動產稅費承擔問題處理的兩種依據:一是相關法律、行政法規的規定;二是法律原則和案件實際情況。

二、法院司法拍賣中不動產稅費承擔存在的問題

(一)稅費承擔信息不明確,影響拍賣效果

受網絡司法拍賣遠距離、非當面、難溝通等問題的影響,競買人從網絡平臺獲知的關于不動產交易過程中的稅費方面的信息相對比較少,法院通常在拍賣公告中要求競買人自行查詢了解。但鑒于影響交易稅費的因素較多,諸如拍賣標的物的實際成交金額、是否符合稅費優惠政策、原始取得價格等因素競買人均不易獲知,且稅費計算相對復雜,買受人通常難以自行計算;同時,稅務機關、房管部門等有關單位和部門與法院在不動產拍賣信息方面的不同步,還會導致被執行人可能存在的前期欠稅情況無法被買受人知曉,往往都是待拍賣結束后,買受人過戶時才會發現,而此時如果買受人未補足被執行人的前期欠稅,也將存在拍賣標的物無法過戶的可能。這就導致競買人因無法在交易之前便獲知具體的稅費標準和金額,而不敢參與競拍或在得知需承擔超出自己預計的稅費時出現爭議,影響拍賣效果。

(二)約定從拍賣款中支付出賣方的交易稅費時可能與擔保債權產生沖突

現在已有一些法院在拍賣過程中注意到了采用“一刀切”模式要求買受人承擔所有交易稅費的不合理性,轉而約定應由出賣人支付的交易稅費,從拍賣款中先行支付。此種約定相對符合相關法律法規的立法本意,但此時亦可能存在問題。根據《稅收征管法》第45條規定,稅務機關征收稅款,稅收優先于無擔保債權,法律另有規定的除外;納稅人欠繳的稅款發生在納稅人以其財產設定抵押、質押或者納稅人的財產被留置之前的,稅收應當先于抵押權、質權、留置權執行。此條款的規定即意味著在先的擔保債權應當優先于稅款支付。如司法拍賣的標的物已設定抵押,而拍賣價款又不足以支付抵押權人的債權和交易稅費時,此時的交易稅款應如何支付?作為抵押權人,有理由為保證自己的權益要求在拍賣款中優先受償,而未足額支付交易稅費可能導致買受人無法辦理過戶手續,損害買受人的利益。

(三)不動產稅費承擔爭議解決機制的不健全,可能對買受人有失公平

不動產稅費承擔爭議解決機制是買受人與出賣人、稅務機關、法院等主體之間就不動產稅費承擔問題產生的爭議問題采取的解決措施。司法實踐中買受人可能會因為信息掌握不全面、思考不理性、對相關的政策不了解等原因,在簽訂交易合同以后才發現稅費承擔方面的問題,常見的除本文上述第3點所述情形,還有諸如土地增值稅是否屬于交易環節稅費問題、買受人承擔的相關稅費能否作為企業所得稅的稅前列支問題等,與其他主體之間產生爭議。在現實情況下,買受人如由此向法院、稅務機關等部門提出申訴,通常申訴很難得到支持。顯然,在這種情況下買受人只能承擔稅費繳納的義務,而這對買受人而言有失公平。

三、法院司法拍賣中不動產涉稅費承擔問題的解決途徑

(一)細化司法實踐中的稅費承擔問題

由于法院在司法拍賣中的橋梁性作用,在對實際的不動產稅費承擔問題處理時,法院要切實履行自身的職責。一方面,法院要根據有關法律法規對不動產交易中的出賣人和買受方應當承擔的稅費繳納義務進行明確說明,使當事人知曉自身因為不動產交易活動開展而應當承擔的繳納稅費的義務;另一方面,法院要按照協商解決的方式,為不動產交易雙方就拍賣過程中的稅費承擔標準進行協商約定,當事人之間沒有進行協商約定或者就《競買公告》《競買須知》中關于稅費承擔的規定存在爭議時,法院應當參考普通民事交易中自主買賣的相關規定對司法拍賣中的不動產交易稅費承擔標準進行確定,確保出賣方和買受方的合法權益得以保障。

(二)破解信息不對稱難題

首先,完善《競買公告》內容。雖然當前的《競買公告》中有諸如“標的物轉讓登記手續由買受人自行辦理,交易過程中產生稅費依照稅法等相關法律法規和政策的規定,由買受人承擔(或由雙方各自承擔)”的提示,但關于不動產交易過程中稅費的種類、繳納標準、繳納金額等關鍵信息及其獲取途徑并沒有進行詳細的說明,限制了競買人獲得不動產稅費信息的渠道,使出賣人、買受人及網絡平臺之間的信息存在不對等的情況,影響了買受人知悉權的實現。其次,打破信息的單位限制。法院司法拍賣中不動產稅費承擔問題除了涉及法院、出賣方、買受方以外,還涉及房管部門、稅務部門等其他相關部門,并且后者是否及時、準確地掌握拍賣不動產的狀態及稅費劃分情況,會直接影響到稅費承擔問題解決的效果。鑒于當前法院、房管部門、稅務部門之間信息傳遞不暢的問題,各地區要結合本地司法拍賣的實踐,為各部門之間就不動產司法拍賣的相關信息實現及時、有效的共享提供技術性的支撐,確保當事人尤其是買受人合法權益得到維護。

(三)完善司法拍賣中不動產稅費法律法規體系

立法、執法、司法部門要根據司法拍賣實踐,積極著手構建更加科學、完善的法律法規體系,解決稅費承擔方面的典型問題。地方立法機關可以根據司法拍賣中不動產稅費承擔類案件處理的實際情況,總結現行法律法規中的問題和不足,并根據司法拍賣中法律法規適用情況,出臺更加符合司法拍賣實踐的法規性內容。最高人民法院等司法主體亦要結合當前司法拍賣中不動產稅費承擔類案件處理的實際情況,通過出臺專門性的法規明確包括法院、房管部門、稅務部門,以及買受方、出賣方等眾多主體應當承擔的責任和擁有的權利,確保不動產稅費繳納義務的劃分和落實更規范。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32