基于MDS神經(jīng)網(wǎng)絡(luò)的財務(wù)數(shù)據(jù)預(yù)測

2020-11-28 07:34:34寧春媛孫德山任靚

中國集體經(jīng)濟 2020年31期

寧春媛 孫德山 任靚

摘要:神經(jīng)網(wǎng)絡(luò)由于其性質(zhì)的良好,已經(jīng)廣泛應(yīng)用于財務(wù)數(shù)據(jù)的預(yù)測。選取三一重工的相關(guān)財務(wù)數(shù)據(jù),建立基于MDS的前饋神經(jīng)網(wǎng)絡(luò)模型。采用16個財務(wù)指標(biāo)為輸入,以開盤價作為輸出建立模型。首先對數(shù)據(jù)進行降維處理,然后對降維后的數(shù)據(jù)用多種機器學(xué)習(xí)方法進行比較。結(jié)果表明該模型相比其他方法具有更好的預(yù)測能力和預(yù)測精度,對股票的預(yù)測提供一定的借鑒。

關(guān)鍵詞:統(tǒng)計機器學(xué)習(xí);預(yù)測;神經(jīng)網(wǎng)絡(luò);MDS算法

一、引言

上市公司的財務(wù)信息是投資者主要的投資依據(jù),對于上市公司而言,如何進行有效的財務(wù)預(yù)測顯得尤為重要,傳統(tǒng)的財務(wù)分析僅以財務(wù)報表及數(shù)據(jù)為基準(zhǔn),但由于財務(wù)指標(biāo)一般都是非線性的,采用以往傳統(tǒng)的多元線性回歸方法并不能準(zhǔn)確預(yù)測公司的財務(wù)狀況。20世紀(jì)90年代以來,隨著神經(jīng)網(wǎng)絡(luò)模型的研究逐漸成熟,人們開始試圖將神經(jīng)網(wǎng)絡(luò)模型應(yīng)用于財務(wù)分析預(yù)測。

前饋神經(jīng)網(wǎng)絡(luò)在神經(jīng)網(wǎng)絡(luò)理論模型中有很重要的地位,其結(jié)構(gòu)簡單靈活,數(shù)據(jù)在層之間進行處理,沒有任何循環(huán)步驟。它的核心內(nèi)容即反向傳播誤差的學(xué)習(xí)過程,通過對隱含層之間神經(jīng)元連接權(quán)值的學(xué)習(xí),實現(xiàn)輸入樣本的非線性映射。目前國內(nèi)外很多學(xué)者對前饋神經(jīng)網(wǎng)絡(luò)連接權(quán)值的學(xué)習(xí)進行研究。王玥和孫德山利用多種統(tǒng)計方法對財務(wù)數(shù)據(jù)進行研究,將機器學(xué)習(xí)算法與金融問題相結(jié)合得到了良好的結(jié)論;王玉冬和王迪等人提出PSO-BP和FOA-BP混合神經(jīng)網(wǎng)絡(luò)模模型,對傳統(tǒng)BP模型進行優(yōu)化,發(fā)現(xiàn)優(yōu)化算法對于財務(wù)預(yù)警十分有效;關(guān)欣和王征結(jié)合傳統(tǒng)的logistic回歸模型和BP神經(jīng)網(wǎng)絡(luò)模型原理,利用財務(wù)數(shù)據(jù)進行實證發(fā)現(xiàn)二者可以結(jié)合使用達到最優(yōu)效果,為財務(wù)預(yù)警提供一定的借鑒作用;王鑫和吳際等人提出一種基于LSTM循環(huán)神經(jīng)網(wǎng)絡(luò)的故障時間序列分析預(yù)測方法,與多種典型的時間序列預(yù)測模型對比,驗證了LSTM預(yù)測模型及其參數(shù)選優(yōu)算法具有更高的準(zhǔn)確性和適用性;史文靜和高巖利用EMD結(jié)合RBF神經(jīng)網(wǎng)絡(luò)的新混合模型對股指期貨價格進行預(yù)測,發(fā)現(xiàn)該模型下呈現(xiàn)出更優(yōu)的預(yù)測效果。

針對上市公司財務(wù)指標(biāo),通過確定合理的輸入輸出,建立基于MDS的前饋神經(jīng)網(wǎng)絡(luò)模型進行相應(yīng)股票開盤價的預(yù)測,選用決策樹和支持向量機兩種算法與之進行比較,并通過不斷調(diào)整隱含層數(shù)與學(xué)習(xí)率,使得算法的預(yù)測能力得以提高,得到了很好的效果。

二、MDS多維標(biāo)度及前饋神經(jīng)網(wǎng)絡(luò)算法

(一)MDS多維標(biāo)度

對測試樣本進行分析時,通常基于一個重要的假設(shè):任意測試樣本附近任意小的距離范圍內(nèi)總能找到一個訓(xùn)練樣本。然而,這個假設(shè)在現(xiàn)實生活中通常很難滿足,現(xiàn)實應(yīng)用中屬性維數(shù)經(jīng)常成千上萬,這種情況下出現(xiàn)數(shù)據(jù)樣本稀疏、距離難計算等問題是所有機器學(xué)習(xí)方法共同面臨的嚴(yán)重障礙,為緩解維數(shù)災(zāi)難,一個重要的途徑就是降維,即高維空間中的一個低維“嵌入”。在此要求原始空間樣本之間的距離在低維空間中得以保持,故產(chǎn)生MDS降維方法。

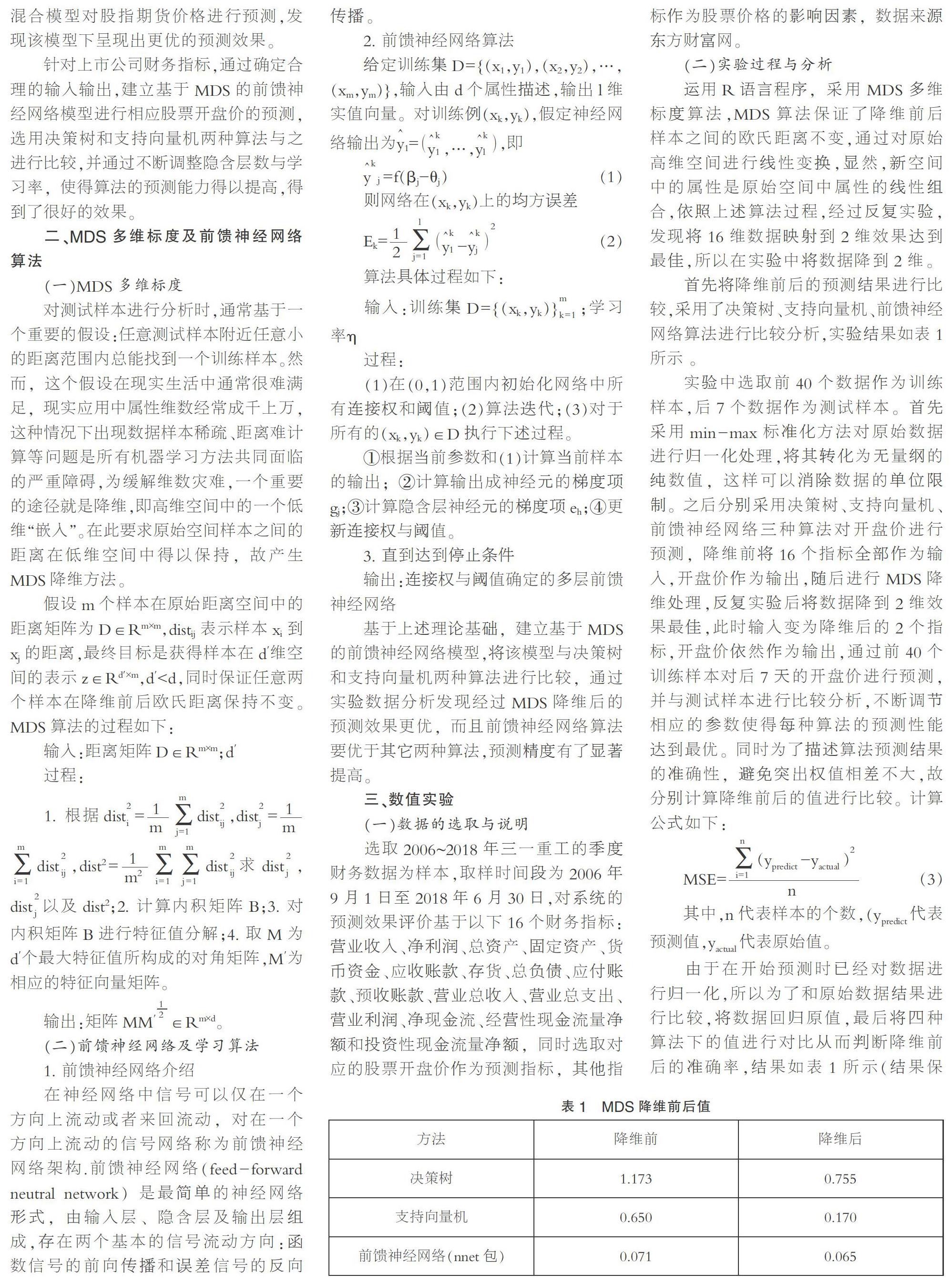

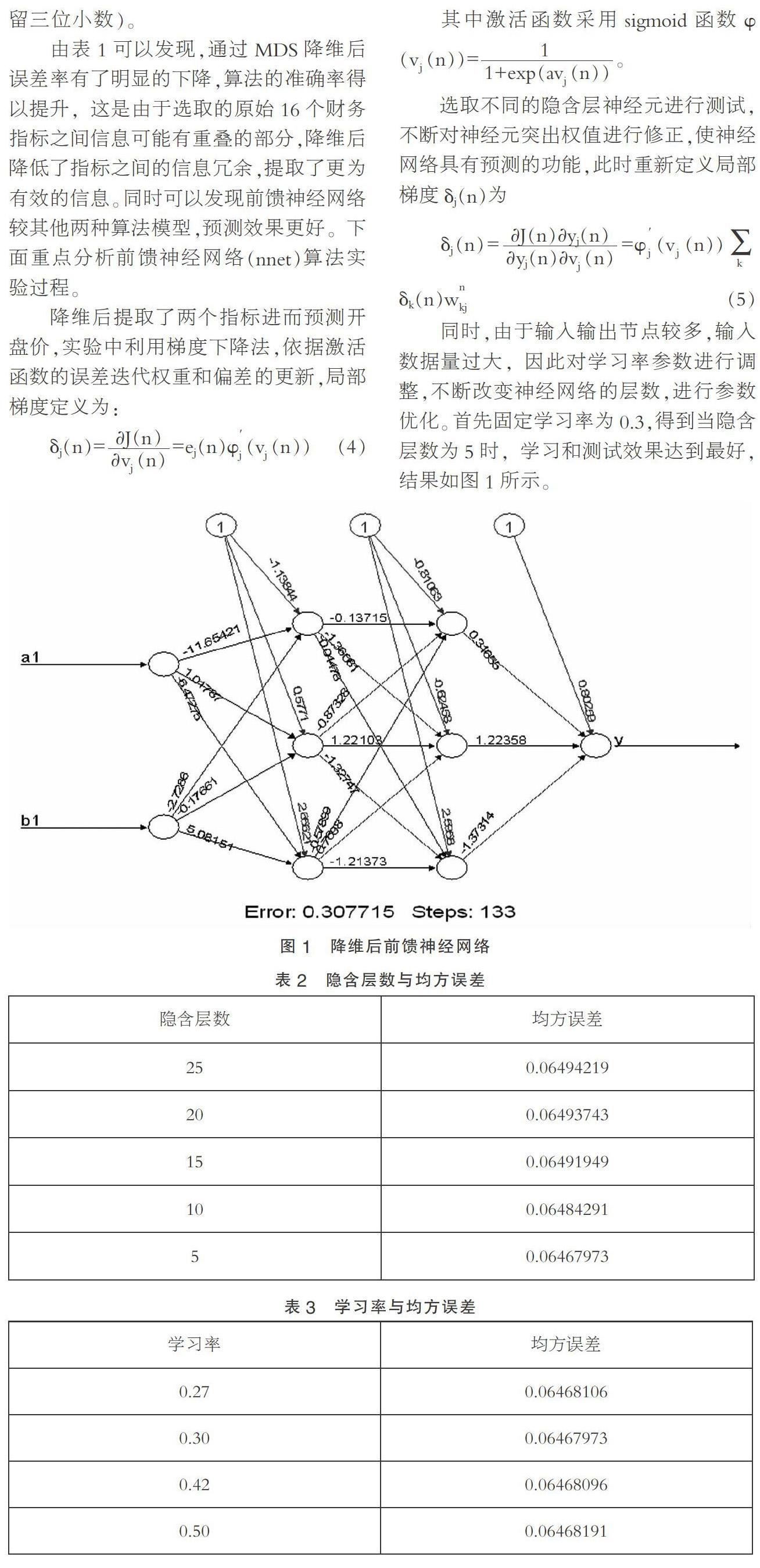

假設(shè)m個樣本在原始距離空間中的距離矩陣為D∈Rm×m,distij表示樣本xi到xj的距離,最終目標(biāo)是獲得樣本在d′維空間的表示z∈Rd′×m,d′ (二)前饋神經(jīng)網(wǎng)絡(luò)及學(xué)習(xí)算法 1. 前饋神經(jīng)網(wǎng)絡(luò)介紹 在神經(jīng)網(wǎng)絡(luò)中信號可以僅在一個方向上流動或者來回流動,對在一個方向上流動的信號網(wǎng)絡(luò)稱為前饋神經(jīng)網(wǎng)絡(luò)架構(gòu).前饋神經(jīng)網(wǎng)絡(luò)(feed-forward neutral network)是最簡單的神經(jīng)網(wǎng)絡(luò)形式,由輸入層、隱含層及輸出層組成,存在兩個基本的信號流動方向:函數(shù)信號的前向傳播和誤差信號的反向傳播。 2. 前饋神經(jīng)網(wǎng)絡(luò)算法 過程: (1)在(0,1)范圍內(nèi)初始化網(wǎng)絡(luò)中所有連接權(quán)和閾值;(2)算法迭代;(3)對于所有的(xk,yk)∈D執(zhí)行下述過程。 ①根據(jù)當(dāng)前參數(shù)和(1)計算當(dāng)前樣本的輸出;②計算輸出成神經(jīng)元的梯度項gj;③計算隱含層神經(jīng)元的梯度項eh;④更新連接權(quán)與閾值。 3. 直到達到停止條件 輸出:連接權(quán)與閾值確定的多層前饋神經(jīng)網(wǎng)絡(luò) 基于上述理論基礎(chǔ),建立基于MDS的前饋神經(jīng)網(wǎng)絡(luò)模型,將該模型與決策樹和支持向量機兩種算法進行比較,通過實驗數(shù)據(jù)分析發(fā)現(xiàn)經(jīng)過MDS降維后的預(yù)測效果更優(yōu),而且前饋神經(jīng)網(wǎng)絡(luò)算法要優(yōu)于其它兩種算法,預(yù)測精度有了顯著提高。 三、數(shù)值實驗 (一)數(shù)據(jù)的選取與說明 選取2006~2018年三一重工的季度財務(wù)數(shù)據(jù)為樣本,取樣時間段為2006年9月1日至2018年6月30日,對系統(tǒng)的預(yù)測效果評價基于以下16個財務(wù)指標(biāo):營業(yè)收入、凈利潤、總資產(chǎn)、固定資產(chǎn)、貨幣資金、應(yīng)收賬款、存貨、總負債、應(yīng)付賬款、預(yù)收賬款、營業(yè)總收入、營業(yè)總支出、營業(yè)利潤、凈現(xiàn)金流、經(jīng)營性現(xiàn)金流量凈額和投資性現(xiàn)金流量凈額,同時選取對應(yīng)的股票開盤價作為預(yù)測指標(biāo),其他指標(biāo)作為股票價格的影響因素,數(shù)據(jù)來源東方財富網(wǎng)。 (二)實驗過程與分析 運用R語言程序,采用MDS多維標(biāo)度算法,MDS算法保證了降維前后樣本之間的歐氏距離不變,通過對原始高維空間進行線性變換,顯然,新空間中的屬性是原始空間中屬性的線性組合,依照上述算法過程,經(jīng)過反復(fù)實驗,發(fā)現(xiàn)將16維數(shù)據(jù)映射到2維效果達到最佳,所以在實驗中將數(shù)據(jù)降到2維。 首先將降維前后的預(yù)測結(jié)果進行比較,采用了決策樹、支持向量機、前饋神經(jīng)網(wǎng)絡(luò)算法進行比較分析,實驗結(jié)果如表1所示 。 實驗中選取前40個數(shù)據(jù)作為訓(xùn)練樣本,后7個數(shù)據(jù)作為測試樣本。首先采用min-max標(biāo)準(zhǔn)化方法對原始數(shù)據(jù)進行歸一化處理,將其轉(zhuǎn)化為無量綱的純數(shù)值,這樣可以消除數(shù)據(jù)的單位限制。之后分別采用決策樹、支持向量機、前饋神經(jīng)網(wǎng)絡(luò)三種算法對開盤價進行預(yù)測,降維前將16個指標(biāo)全部作為輸入,開盤價作為輸出,隨后進行MDS降維處理,反復(fù)實驗后將數(shù)據(jù)降到2維效果最佳,此時輸入變?yōu)榻稻S后的2個指標(biāo),開盤價依然作為輸出,通過前40個訓(xùn)練樣本對后7天的開盤價進行預(yù)測,并與測試樣本進行比較分析,不斷調(diào)節(jié)相應(yīng)的參數(shù)使得每種算法的預(yù)測性能達到最優(yōu)。同時為了描述算法預(yù)測結(jié)果的準(zhǔn)確性,避免突出權(quán)值相差不大,故分別計算降維前后的值進行比較。計算公式如下: 由于在開始預(yù)測時已經(jīng)對數(shù)據(jù)進行歸一化,所以為了和原始數(shù)據(jù)結(jié)果進行比較,將數(shù)據(jù)回歸原值,最后將四種算法下的值進行對比從而判斷降維前后的準(zhǔn)確率,結(jié)果如表1所示(結(jié)果保留三位小數(shù))。 由表1可以發(fā)現(xiàn),通過MDS降維后誤差率有了明顯的下降,算法的準(zhǔn)確率得以提升,這是由于選取的原始16個財務(wù)指標(biāo)之間信息可能有重疊的部分,降維后降低了指標(biāo)之間的信息冗余,提取了更為有效的信息。同時可以發(fā)現(xiàn)前饋神經(jīng)網(wǎng)絡(luò)較其他兩種算法模型,預(yù)測效果更好。下面重點分析前饋神經(jīng)網(wǎng)絡(luò)(nnet)算法實驗過程。 降維后提取了兩個指標(biāo)進而預(yù)測開盤價,實驗中利用梯度下降法,依據(jù)激活函數(shù)的誤差迭代權(quán)重和偏差的更新,局部梯度定義為: 同時,由于輸入輸出節(jié)點較多,輸入數(shù)據(jù)量過大,因此對學(xué)習(xí)率參數(shù)進行調(diào)整,不斷改變神經(jīng)網(wǎng)絡(luò)的層數(shù),進行參數(shù)優(yōu)化。首先固定學(xué)習(xí)率為0.3,得到當(dāng)隱含層數(shù)為5時,學(xué)習(xí)和測試效果達到最好,結(jié)果如圖1所示。 此時改變隱含層數(shù),當(dāng)隱含層數(shù)分別為25,20,15,10和5時,得到隱含層數(shù)與均方誤差的關(guān)系如表2所示。 現(xiàn)在改變學(xué)習(xí)率參數(shù),當(dāng)學(xué)習(xí)率η分別為0.27,0.3,0.42和0.5時,得到學(xué)習(xí)率與實驗誤差率之間的關(guān)系如表3所示。 由表3可以發(fā)現(xiàn),前饋神經(jīng)網(wǎng)絡(luò)的預(yù)測效果很好,隱含層神經(jīng)元的層數(shù)以及學(xué)習(xí)率的不同會對神經(jīng)網(wǎng)絡(luò)學(xué)習(xí)和預(yù)測能力產(chǎn)生很大的影響,在上述財務(wù)分析問題中,當(dāng)固定學(xué)習(xí)率η=0.3,隱含層神經(jīng)元數(shù)為5時,學(xué)習(xí)和預(yù)測能力最佳。 四、結(jié)語 針對財務(wù)數(shù)據(jù)進行股票的預(yù)測分析,建立了基于MDS的前饋神經(jīng)網(wǎng)絡(luò)預(yù)測模型,利用FNN的函數(shù)逼近特征,改進學(xué)習(xí)率,使得準(zhǔn)確率得以提升,有效的預(yù)測了股票的開盤價。目前神經(jīng)網(wǎng)絡(luò)的學(xué)習(xí)在金融、大氣等很多領(lǐng)域都得以應(yīng)用,但大多數(shù)方法還是基于傳統(tǒng)的BP算法,對于前饋神經(jīng)網(wǎng)絡(luò),通過改變學(xué)習(xí)率和神經(jīng)元隱含層數(shù),逐步改進算法的預(yù)測性能。但實驗過程中由于參數(shù)尋找的區(qū)間范圍可能沒有達到最精確,所以對于參數(shù)的選取和調(diào)節(jié)也是以后需要繼續(xù)研究的方向。 參考文獻: [1]王玥,孫德山.基于集成算法的股票指數(shù)預(yù)測[J].經(jīng)濟數(shù)學(xué),2018,35(04):32-34. [2]王玉冬,王迪,王珊珊.基于PSO-BP和FOA-BP神經(jīng)網(wǎng)絡(luò)的財務(wù)危機預(yù)警模型比較[J].統(tǒng)計與決策,2018,34(15):177-179. [3]關(guān)欣,王征.基于Logistic回歸和BP神經(jīng)網(wǎng)絡(luò)的財務(wù)預(yù)警模型比較[J].統(tǒng)計與決策,2016(17):179-181. [4]王鑫,吳際,劉超,楊海燕,杜艷麗,牛文生.基于LSTM循環(huán)神經(jīng)網(wǎng)絡(luò)的故障時間序列預(yù)測[J].北京航空航天大學(xué)學(xué)報,2018,44(04):772-784. [5]史文靜,高巖.EMD結(jié)合RBF神經(jīng)網(wǎng)絡(luò)新混合模型及股指期貨價格預(yù)測[J].經(jīng)濟數(shù)學(xué),2015,32(01):47-51. *基金項目:遼寧省自然科學(xué)基金指導(dǎo)計劃項目(項目編號:2019-ZD-0471)。 (作者單位:遼寧師范大學(xué)數(shù)學(xué)學(xué)院。寧春媛為通訊作者)