財(cái)務(wù)報(bào)告可比性與債券融資成本

——來自A股上市公司公司債的經(jīng)驗(yàn)證據(jù)

2020-11-25 05:38:26

科教導(dǎo)刊·電子版 2020年29期

(武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院 湖北·武漢 430072)

0 引言

我國公司債自2007年起由證監(jiān)會(huì)核準(zhǔn)發(fā)行,因起步較晚尚未得到充分發(fā)展,其規(guī)模仍小于國債與股票。近年來大力發(fā)展公司債是當(dāng)前我國債券市場(chǎng)發(fā)展的一項(xiàng)重要戰(zhàn)略目標(biāo),其中公司債的發(fā)行成本是決定公司債市場(chǎng)發(fā)展的關(guān)鍵。在債券市場(chǎng)中,投資者最容易獲得的就是公司的財(cái)務(wù)報(bào)告,會(huì)計(jì)信息自然成為投資者進(jìn)行決策的重要依據(jù),進(jìn)而會(huì)計(jì)信息質(zhì)量在債券市場(chǎng)中起著舉足輕重的作用。本文基于我國公司債市場(chǎng),期望探討財(cái)務(wù)報(bào)告可比性對(duì)債券融資成本的影響效應(yīng),以及這種影響效應(yīng)是否在國有上市公司和民營(yíng)上市公司之間存在差異。

1 文獻(xiàn)評(píng)述

財(cái)務(wù)報(bào)告可比性能夠使財(cái)務(wù)報(bào)告使用者對(duì)可比公司之間經(jīng)濟(jì)事項(xiàng)的相同點(diǎn)和不同點(diǎn)作出更準(zhǔn)確的推斷,并在投資和借款中作出合理的選擇。國內(nèi)外大量的可比性文獻(xiàn)展示了可比性與分析師預(yù)測(cè)準(zhǔn)確性、投資者決策、高管決策、股權(quán)資本成本之間關(guān)系的實(shí)證證據(jù)。Kim等人(2013)發(fā)現(xiàn)可比性降低了債券市場(chǎng)參與者對(duì)公司借貸風(fēng)險(xiǎn)定價(jià)的不確定性。近年來,關(guān)于債券融資成本影響因素的研究多從公司治理、信息披露質(zhì)量、盈余管理、產(chǎn)權(quán)性質(zhì)切入。Klein(2002)發(fā)現(xiàn)董事會(huì)獨(dú)立性與應(yīng)計(jì)利潤(rùn)呈負(fù)相關(guān)。DeFond等人(1994)發(fā)現(xiàn)債券投資者通過會(huì)計(jì)信息甚至?xí)?jì)數(shù)字去判斷他們將要承受的風(fēng)險(xiǎn),從而作出是否投資的決策。說明會(huì)計(jì)信息披露對(duì)債券投資者決策有重大影響。

2 理論分析與研究假說

企業(yè)披露會(huì)計(jì)信息是將內(nèi)部信息公開化,一方面公開信息能夠使市場(chǎng)參與者之間更好地進(jìn)行博弈,降低進(jìn)入市場(chǎng)和退出市場(chǎng)的壁壘,增加市場(chǎng)流動(dòng)性,另一方面公開信息能夠減少不知情投資者對(duì)持有資產(chǎn)的風(fēng)險(xiǎn)預(yù)期。根據(jù)以上兩種不同的分析思路,在其他條件不變的情況下,本文提出研究假說1a和1b:

假說1a:較高的上市公司財(cái)務(wù)報(bào)告可比性能夠降低其債券融資成本。

假說1b:較高的上市公司財(cái)務(wù)報(bào)告可比性會(huì)提高其債券融資成本。

相對(duì)于民營(yíng)上市公司,國有意味著“安全”、“穩(wěn)定”,降低了投資者風(fēng)險(xiǎn)報(bào)酬率,使得國有上市公司承擔(dān)著較低的債券融資成本。同時(shí)國有企業(yè)存在明顯的金融壟斷,擠壓了屬于民營(yíng)企業(yè)的信貸資源空間,致使民營(yíng)企業(yè)不僅融資困窘,還承擔(dān)著高昂的融資成本。在其他條件不變的情況下,本文提出以下假說:

假說2:相比于國有上市公司,民營(yíng)上市公司承擔(dān)著更高的債券融資成本。

假說 3:相比于國有上市公司,民營(yíng)上市公司的債券融資成本對(duì)財(cái)務(wù)報(bào)告可比性的反應(yīng)更敏感。

3 研究設(shè)計(jì)

3.1 樣本選擇與數(shù)據(jù)來源

對(duì)于財(cái)務(wù)報(bào)告可比性,本文以2002-2015年中國A股非金融上市公司為初始研究樣本。對(duì)于公司債券數(shù)據(jù),本文以2008-2015年滬深兩市共發(fā)行的378支公司債為初始研究樣本,執(zhí)行以下處理:(1)對(duì)于同一年內(nèi)發(fā)行超過一期公司債的公司,本文視作一個(gè)觀測(cè);(2)與同時(shí)期、同期限發(fā)行的國債進(jìn)行匹配;(3)剔除了缺失值。最后得到147個(gè)研究樣本。本文的國債、公司債券數(shù)據(jù)來源于WIND,公司財(cái)務(wù)數(shù)據(jù)來源于CSMAR。

3.2 檢驗(yàn)?zāi)P秃妥兞吭O(shè)定

為探究財(cái)務(wù)報(bào)告可比性對(duì)公司債券融資成本的影響,我們采用OLS模型,并控制行業(yè)和年度效應(yīng)。若假說1a成立,我們預(yù)測(cè)1應(yīng)顯著為負(fù)數(shù),即可比性較高的公司承擔(dān)較低的債券融資成本。檢驗(yàn)假說1a和1b和假說2的模型如下:(假說3模型省略)

3.3 變量定義

本文將i公司在t年的可比性(FSC)定義為其t年與同一行業(yè)其他所有 a公司在應(yīng)計(jì)利潤(rùn)上差異的絕對(duì)值的總和的平均數(shù);采用可操縱性應(yīng)計(jì)利潤(rùn)來衡量財(cái)務(wù)報(bào)表可比性,定義為FSC2,即為i公司t年與同一行業(yè)其他所有a公司在可操縱性應(yīng)計(jì)利潤(rùn)上差異的絕對(duì)值的平均數(shù)再乘以-1。本文將債券融資成本定義為該債券的票面利率減去同時(shí)期、同期限國債利率。

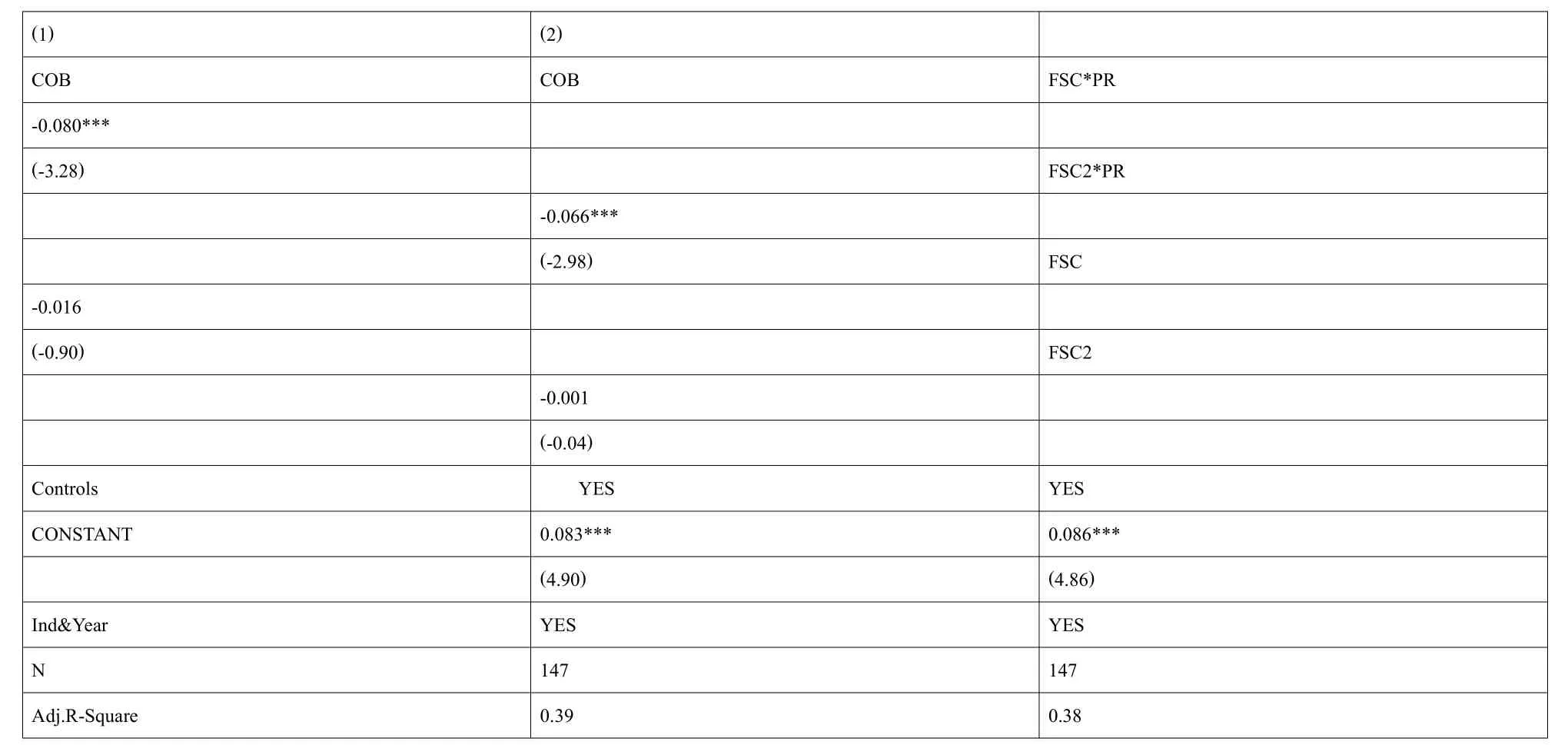

表1:財(cái)務(wù)報(bào)告可比性和產(chǎn)權(quán)性質(zhì)的交互項(xiàng)與債券融資成本

4 實(shí)證結(jié)果與分析

4.1 財(cái)務(wù)報(bào)告可比性與債券融資成本的多元回歸分析

檢驗(yàn)?zāi)P停?)的OLS多元回歸分析結(jié)果未列出,結(jié)果顯示:兩個(gè)財(cái)務(wù)報(bào)告可比性指標(biāo)的系數(shù)為負(fù)且在5%的統(tǒng)計(jì)水平上顯著,這說明財(cái)務(wù)報(bào)告可比性顯著地影響了上市公司債券發(fā)行成本,證明了假說1a,即在其他條件不變的情況下,財(cái)務(wù)報(bào)告可比性較高的上市公司,債券融資成本較低。此外,產(chǎn)權(quán)性質(zhì)(PR)的系數(shù)為正且在1%的統(tǒng)計(jì)水平上顯著,這驗(yàn)證了假說2,在其他條件不變的情況下,相較于其他上市公司,民營(yíng)上市公司承擔(dān)著較高的債券資本成本。

4.2 產(chǎn)權(quán)性質(zhì)和財(cái)務(wù)報(bào)告可比性的交互項(xiàng)與債券融資成本

表1報(bào)告了檢驗(yàn)?zāi)P停?)的OLS多元回歸分析結(jié)果,可以看到,交互項(xiàng)的系數(shù)為負(fù)且在1%的統(tǒng)計(jì)水平上顯著,所以在其他條件不變的情況下,相較于國有上市公司,財(cái)務(wù)報(bào)告可比性的高低對(duì)民營(yíng)上市公司的債券融資成本影響更大,驗(yàn)證了假說3。

5 研究結(jié)論與啟示

本文以2008-2015年的中國A股上市公司發(fā)行的公司債數(shù)據(jù)為樣本,考察了財(cái)務(wù)報(bào)告可比性與債券融資成本的關(guān)系,我們預(yù)計(jì),在其他條件不變的情況下,財(cái)務(wù)報(bào)告可比性越高的公司,其會(huì)計(jì)信息質(zhì)量越好,緩解信息不對(duì)稱性,投資者更有信心,承擔(dān)的風(fēng)險(xiǎn)更低,所以其要求的風(fēng)險(xiǎn)報(bào)酬率越低,債券融資成本越低。基于OLS多元回歸和相關(guān)的進(jìn)一步分析,我們證實(shí)了我們之前的預(yù)測(cè),此外還發(fā)現(xiàn)民營(yíng)上市公司承擔(dān)著更高的債券融資成本,其對(duì)可比性的敏感程度更高。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)(2013年1期)2013-03-11 18:02:26