體彩中心全面預算績效評價指標體系設計

2020-11-24 01:29:10□

山西財稅 2020年10期

□

為了深化財稅體制改革、建立現代財政制度、提高財政資源配置效率和使用效益、提升公共服務質量,2018年9月,中共中央國務院頒布了《中共中央、國務院關于全面實施預算績效管理的意見》,以解決當前預算績效管理存在的突出問題,加快建成全方位、全過程、全覆蓋的預算績效管理體系。但是,目前尚未建立起全國統一的、符合各行業業務特點的、標準化的全面預算績效評價指標體系。機緣巧合,從2018年底至2020年8月,一年多的山西省體彩中心業務實踐,參與了該中心“全面預算績效評價指標體系”設計工作,在認真研究各省體育彩票管理中心的業務內容及特點的基礎上,設計了“體彩中心全面預算績效評價指標體系”與大家分享,旨在拋磚引玉,為全面檢驗體彩公益金使用績效,考核資金預期績效目標的實現程度、支出效率和綜合效果,進一步提高體彩公益金的管理水平提供有益探索。

一、全面預算績效評價指標體系設計的原則

(一)戰略導向原則

績效評價指標設計應當以戰略規劃為導向、與單位戰略目標相協調,績效評價指標應全面反應單位戰略管理要求。由于單位戰略目標的實現最終分解為各部門、各維度的奮斗目標,所以,績效評價指標也應根據各業務部門和管理部門自身的特點及戰略要求而確定。

(二)目標導向原則

績效評價指標體系既要反應國家發展目標,又要反映各單位的中期目標和年度目標。因此,績效評價指標體系的設計必須圍繞政策的貫徹落實、職能職責有效履行、公共財政資源優化配置效率來進行,要體現黨的方針政策、國家的發展戰略、法律和各項規章制度的貫徹落實,把各單位各部門中期預算目標和年度預算目標考核與國家整體發展戰略確定的目標任務有機結合起來。

(三)可行性原則

一定時期的預算安排受制于經濟體制和財政預算管理體制,因此,評價指標的設計既要反映國家預算績效目標的實現情況,又要立足于政府及其職能部門履職的實際,還要與財政中長期發展規劃和年度計劃、項目規劃等緊密關聯。預算績效管理是一個涉及方方面面的系統工程,績效評價指標體系的設計要做到盡可能的精煉、明晰,便于實際操作,體現有效接受社會監督。

(四)科學性原則

績效評價指標設計應做到方法科學有效,指標符合實際,操作簡便易行。我國目前還存在預算績效評價指標不完整,各行業指標體系不夠細化,定性指標和定量指標比例不夠科學合理,與項目支出匹配度不高等一系列問題,亟需建立各行業標準化的全面預算績效評價指標體系。

二、財政部全面預算績效評價指標體系總體框架

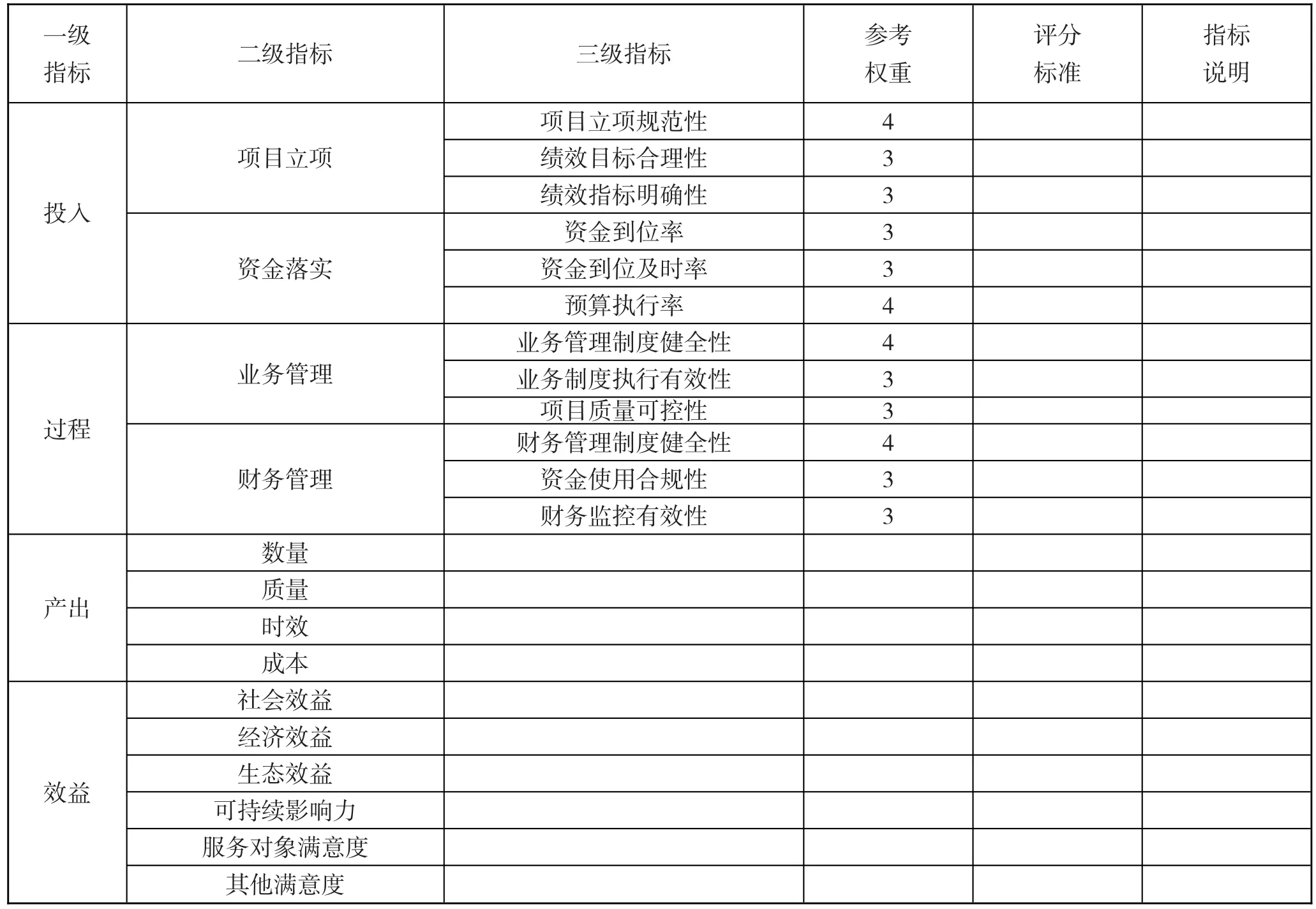

財政部對全面預算績效評價指標體系給出了指導性的總體框架,將全面預算績效評價指標分為三級,針對各單位共性指標給出指導性意見。

一級指標分為資金“投入”“過程”“產出”和“效益”四個方面,從財政資金使用的全過程對其配置效率進行追蹤。

二級指標設置情況如下:從“項目立項”和“資金落實”兩個方面考核評價財政資金“投入”效果;從“業務管理”和“財務管理”兩個方面考核評價財政資金運行“過程”;從“數量”“質量”“時效”和“成本”四個方面考核評價財政資金“產出”效果;從“社會效益”“經濟效益”“生態效益”和“可持續影響力”以及“服務對象滿意度”和“社會公眾滿意度”六個方面考核評價財政資金支出“效益”。

三級指標設置情況如下:對一級指標“投入”和“過程”設計了三級指標。從“項目立項規范性”“績效目標合理性”“績效指標明確性”三個方面考核評價二級指標“項目立項”科學性;從“資金到位率”“資金到位及時率”“預算執行率”三個方面考核評價二級指標“資金落實”的及時性。從“業務管理制度健全性”“業務制度執行有效性”“項目質量可控性”三個方面考核評價二級指標“業務管理”的制度化;從“財務管理制度健全性”“資金使用合規性”“財務監控有效性”三個方面考核評價二級指標“財務管理”的規范性。總體情況見表1。

三、體彩中心全面預算績效評價指標體系設計

財政部對各單位財政資金的“投入”“過程”等共性的內容給出了績效評價的一、二、三級指標,并給出了分值權重及評分標準建議。但是對于“產出”和“效益”僅僅給出了一級、二級指標,未給出三級評價指標,因為這部分內容各單位業務內容各具特色,因而其評價指標也有所不同。對于各單位個性化的指標則必須根據各單位自身業務范圍及管理特點自行設計。在詳細研究各省體育彩票中心“超級大樂透”“競彩”“傳統足彩”“頂呱刮”等業務特點,認真學習體彩中心“公益金”籌集上繳運用、“獎金”設計與發放以及“發行成本費”的管理等規范性文件的基礎上,提出了“體育彩票管理中心全面預算績效評價指標體系”設想,具體見表2。

表1 項目支出績效自評價指標體系(參考格式)

表2 體育彩票管理中心全面預算績效評價指標體系

表2對于財政部“項目支出績效自評價指標體系(參考格式)”中未予規范三級指標的“產出”和“效益”兩個一級指標設計了符合行業特點的三級評價指標。并將包含在一級指標“效益”中的二級指標“滿意度”作為一級指標單獨列示,以明確公益金使用的社會感知度和滿意度。

(一)一級指標“產出”的三級指標設計

“產出”指標的三級指標設計為:以“彩票銷售總額”和“公益金籌集總額”考核評價其二級指標“數量”;以“彩票銷售任務實際完成率”“籌集公益金任務完成率”“網點覆蓋率”“廢票率”“日常耗損率”和“項目質量成本管理水平”考核評價其二級指標“質量”;以“計劃節點完成額”“實際各節點完成額”“差異額”“完成及時率”考核評價其二級指標“時效”;以“銷售成本率”“成本節約率”“公益金費用比率”“公益金費用變動率”考核評價其二級指標“成本”。

(二)一級指標“效益”的三級指標設計

“效益”指標的三級指標設計為:以“銷售網點增長率”“體彩從業人數增長率”“體彩就業崗位增長率”和“社會公眾體育設施完善率”考核評價其二級指標“社會效益”;以“社會貢獻率”“社會積累率”和“網點銷售收入增長率”考核評價其二級指標“經濟效益”;以“節能環保”和“節能降耗”考核評價其二級指標“生態效益”;以“體育彩票行業可持續發展狀況”“全民體育運動蓬勃發展態勢”“公眾對體彩機構品牌和主要產品品牌的認知度”“體彩總體知名度”“人均體育資源占有率”“居民體育資源利用率”考核評價其二級指標“可持續影響力”。

(三)一級指標“滿意度”的三級指標設計

“滿意度”指標的三級指標設計為:以“體彩工作人員滿意度”、“體彩銷售人員滿意度”和“彩民滿意度”考核評價其二級指標“服務對象滿意度”;以“社會公眾對公共體育設施及體育運動的感知度”和“社會公眾對公共體育的滿意度”考核評價其二級指標“其他滿意度”。

(四)全面預算績效管理水平評價

將“全面預算績效評價”與“單位全面預算績效管理水平評價”相結合,根據對資金“投入”“過程”“產出”“效益”和“滿意度”五個方面一二三級指標的評價分值,確定預算單位在“管理效率”“履職效能”“成本水平”和“社會效應”四方面的水平。根據“全面預算績效評價”評分值將體現單位管理水平的四個方面評價為“優良中差”四個等級,將業務評價與管理水平評價無縫對接,客觀地體現出預算單位的管理水平。

四、體彩中心全面預算績效評價指標體系設計亮點

(一)緊密貼合業務特點設計三級評價指標

首先,以財政部“項目支出績效自評價指標體系(參考格式)”為藍本,將財政部(參考格式)規范的四項一級指標“投入”“過程”“產出”和“效益”四個方面,分解為“投入”“過程”“產出”“效益”和“滿意度”五項一級指標,將“滿意度”單獨列示,旨在進一步強化社會公眾對公益金使用效益的感知度和滿意度。其次,通過認真詳細地研究全國體彩中心各項業務,根據其業務范圍及管理特點,設計了“產出”“效益”和“滿意度”三項一級指標36個三級評價指標,以全面評價體彩中心全面預算績效情況。

(二)“全面預算績效評價”與“全面預算績效管理水平”緊密結合

通過對各省市體育彩票管理中心的全面預算執行情況的評價,切實檢驗各單位的“全面預算績效管理水平”,即通過對全面預算資金“投入”“過程”“產出”“效益”和“滿意度”的評價,檢驗各預算執行單位的“管理效率”、“履職效能”、“成本水平”和“社會效應”,從而將“全面預算績效評價”與“全面預算績效管理水平”融為一體。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

童話世界(2020年10期)2020-06-15 11:53:22

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

中國衛生(2016年2期)2016-11-12 13:22:24

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

海峽姐妹(2014年5期)2014-02-27 15:09:32