產(chǎn)量會(huì)計(jì)與傳統(tǒng)成本會(huì)計(jì)的對(duì)比分析

2020-11-20 08:50:50羅莉蘋(píng)申興正

廣西質(zhì)量監(jiān)督導(dǎo)報(bào) 2020年11期

羅莉蘋(píng) 申興正

(1.四川大學(xué)錦城學(xué)院 四川 成都 611700;2.四川成都郫都區(qū)郫筒鎮(zhèn)街道辦事處 四川 成都 611700)

傳統(tǒng)成本會(huì)計(jì)(conventional cost accounting)是通過(guò)對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的成本和費(fèi)用進(jìn)行核算,進(jìn)而計(jì)算出產(chǎn)品總成本和單位成本的一項(xiàng)會(huì)計(jì)活動(dòng),它以成本核算為主要職能。這與現(xiàn)代成本會(huì)計(jì)有著極大的不同,現(xiàn)代成本會(huì)計(jì)是一種廣義的成本會(huì)計(jì),其職能包含了成本預(yù)測(cè)、決策、計(jì)劃、控制、核算、考核及分析等多個(gè)方面。本文所研究的傳統(tǒng)成本會(huì)計(jì)是狹義上的成本會(huì)計(jì)。傳統(tǒng)成本會(huì)計(jì)的成本核算通常采用吸收成本法(或稱完全成本法,absorption costing),即將產(chǎn)品生產(chǎn)環(huán)節(jié)發(fā)生的全部成本納入產(chǎn)品成本的一種成本計(jì)算方法。

產(chǎn)量會(huì)計(jì)(throughput accounting)是一種生產(chǎn)管理方法,該方法由美國(guó)的 Goldratt 和 Cox于1986提出,其目的是使企業(yè)的產(chǎn)量貢獻(xiàn)(throughput contribution)達(dá)到最大化,同時(shí)降低存貨和經(jīng)營(yíng)費(fèi)用方面的投資。產(chǎn)量會(huì)計(jì)建立在約束理論的基礎(chǔ)之上,它認(rèn)為企業(yè)始終存在某些制約因素或薄弱環(huán)節(jié)(瓶頸資源,bottleneck resources),薄弱環(huán)節(jié)的產(chǎn)出水平?jīng)Q定了企業(yè)整體的產(chǎn)出水平,因此,提高企業(yè)產(chǎn)出的關(guān)鍵就在于如何對(duì)瓶頸資源進(jìn)行最有效的開(kāi)發(fā)利用和提升。

一、產(chǎn)量會(huì)計(jì)的基本理論

約束理論是產(chǎn)量會(huì)計(jì)的基礎(chǔ),該理論認(rèn)為在一條業(yè)務(wù)鏈中,瓶頸節(jié)點(diǎn)的產(chǎn)出水平?jīng)Q定了整條鏈的產(chǎn)出水平,即任何一個(gè)多階段生產(chǎn)系統(tǒng),如果其中一個(gè)階段的產(chǎn)出取決于前面一個(gè)或幾個(gè)階段的產(chǎn)出,那么產(chǎn)出率最低的階段決定著整個(gè)系統(tǒng)的生產(chǎn)能力。產(chǎn)量會(huì)計(jì)作為一種從約束理論發(fā)展起來(lái)的生產(chǎn)管理方法,其基本的觀點(diǎn)包括:(1)在短期來(lái)看,除了直接材料成本外,企業(yè)所有的成本均為固定成本,即工廠成本(total factory costs),直接人工成本也被納入固定成本;(2)生產(chǎn)活動(dòng)應(yīng)該基于顧客的訂單需求,即拉動(dòng)式生產(chǎn),否則不應(yīng)該進(jìn)行產(chǎn)品生產(chǎn),理想的存貨水平為零;(3)企業(yè)的盈利能力取決于創(chuàng)造現(xiàn)金的速度,而瓶頸資源的存在將使這一過(guò)程放緩,因此關(guān)注的焦點(diǎn)將是如何有效利用瓶頸資源。

二、產(chǎn)量會(huì)計(jì)與傳統(tǒng)成本會(huì)計(jì)的對(duì)比

(一)成本劃分的對(duì)比

傳統(tǒng)的成本會(huì)計(jì)在成本核算過(guò)程中,按照成本的經(jīng)濟(jì)用途將成本費(fèi)用分為用于生產(chǎn)環(huán)節(jié)的制造成本和用于非生產(chǎn)環(huán)節(jié)的非制造成本,其詳細(xì)構(gòu)成如表1所示:

表1 吸收成本法(完全成本法)下成本的分類

而產(chǎn)量會(huì)計(jì)對(duì)成本的劃分則采用了與變動(dòng)成本法相似的分類依據(jù),即成本習(xí)性。根據(jù)這一分類依據(jù),在更短的經(jīng)營(yíng)期間內(nèi),產(chǎn)量會(huì)計(jì)將成本分為具有變動(dòng)成本特性的直接材料成本和具有固定成本特性的工廠成本,其中工廠成本包括了直接人工成本,如表2所示:

表2 產(chǎn)量會(huì)計(jì)下成本的分類

(二)存貨成本構(gòu)成的對(duì)比

傳統(tǒng)成本會(huì)計(jì)和產(chǎn)量會(huì)計(jì)的存貨成本構(gòu)成與兩者的成本劃分有著緊密的聯(lián)系。在傳統(tǒng)成本會(huì)計(jì)下,根據(jù)受益性的原則,凡用于產(chǎn)品生產(chǎn)的資源,其價(jià)值均應(yīng)采用適當(dāng)?shù)姆椒ǚ謹(jǐn)傆?jì)入產(chǎn)品成本,因此存貨成本包括了生產(chǎn)環(huán)節(jié)消耗的直接材料、直接人工及制造費(fèi)用。而產(chǎn)量會(huì)計(jì)則認(rèn)為只有變動(dòng)性的直接材料成本與業(yè)務(wù)量相關(guān),而其他的工廠成本屬于固定成本,在一定期間內(nèi),無(wú)論是否生產(chǎn)產(chǎn)品、生產(chǎn)多少產(chǎn)品,其總額均不會(huì)發(fā)生改變,它是企業(yè)為維持一定的生產(chǎn)能力所必須負(fù)擔(dān)的代價(jià)。所以,傳統(tǒng)成本會(huì)計(jì)的存貨按照存貨應(yīng)負(fù)擔(dān)的制造成本計(jì)價(jià),而產(chǎn)量會(huì)計(jì)的存貨則按直接材料計(jì)價(jià)。兩者的存貨成本構(gòu)成對(duì)比如表3所示:

表3 產(chǎn)量會(huì)計(jì)與傳統(tǒng)成本會(huì)計(jì)存貨成本構(gòu)成

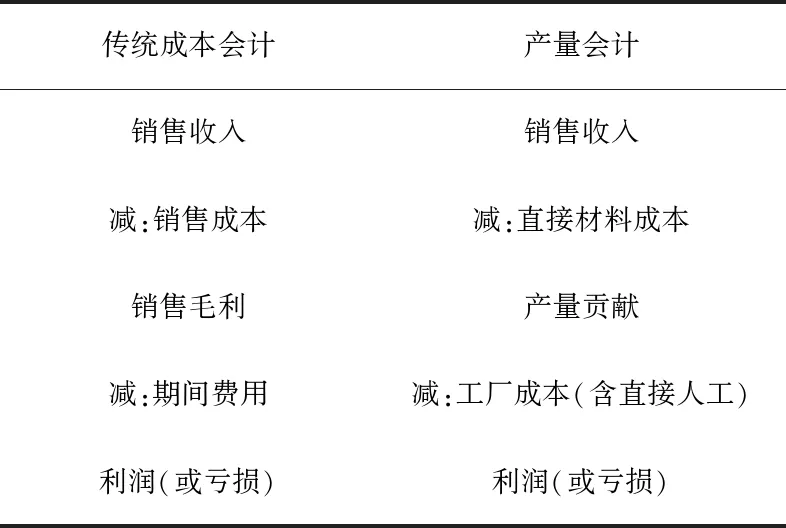

(三)利潤(rùn)計(jì)算過(guò)程的對(duì)比

傳統(tǒng)成本會(huì)計(jì)和產(chǎn)量會(huì)計(jì)的利潤(rùn)計(jì)算過(guò)程總體上都分為兩個(gè)步驟,但在具體細(xì)節(jié)上卻存在顯著差異,兩者的計(jì)算過(guò)程如表4所示:

表4 產(chǎn)量會(huì)計(jì)與傳統(tǒng)成本會(huì)計(jì)利潤(rùn)計(jì)算過(guò)程

在產(chǎn)量會(huì)計(jì)下,直接材料成本為變動(dòng)成本,工廠成本均為固定成本。由于固定成本總額在相關(guān)范圍內(nèi)不會(huì)隨業(yè)務(wù)量變化而變化,那么企業(yè)的利潤(rùn)大小就取決于產(chǎn)量貢獻(xiàn)的大小,而產(chǎn)量貢獻(xiàn)的多少會(huì)隨企業(yè)有效產(chǎn)出水平的變化而變化,如此,就可以清晰的反映出企業(yè)利潤(rùn)與產(chǎn)出水平之間的變動(dòng)關(guān)系。在傳統(tǒng)成本會(huì)計(jì)下,銷售成本是已銷售產(chǎn)品所應(yīng)當(dāng)負(fù)擔(dān)的生產(chǎn)成本,受成本計(jì)算方法的影響,該成本中既包含了變動(dòng)性的生產(chǎn)成本,如直接材料,又包含了固定性的生產(chǎn)成本,如機(jī)器設(shè)備的折舊費(fèi),同樣,在期間費(fèi)用中也同時(shí)包含了變動(dòng)性的和固定性的期間成本,產(chǎn)出水平與企業(yè)利潤(rùn)之間的變動(dòng)關(guān)系很難直接反映出來(lái)。

(四)存貨管理理念的對(duì)比

在傳統(tǒng)成本會(huì)計(jì)中,存貨是企業(yè)的一項(xiàng)資產(chǎn),列示在資產(chǎn)負(fù)債表的流動(dòng)資產(chǎn)項(xiàng)目下。這意味著存貨是企業(yè)所擁有的經(jīng)濟(jì)資源的一部分,并且可以在短期內(nèi)變現(xiàn)。而在產(chǎn)量會(huì)計(jì)中,存貨則被視為是企業(yè)的不利因素,因?yàn)榇尕浾加昧似髽I(yè)的資金,但由于未被銷售出去,也就無(wú)法給企業(yè)帶來(lái)產(chǎn)量貢獻(xiàn),進(jìn)而也就無(wú)法為企業(yè)創(chuàng)造更多的利潤(rùn)(見(jiàn)表4)。因此,在產(chǎn)量會(huì)計(jì)下,企業(yè)理想的存貨水平是零庫(kù)存,若企業(yè)建立庫(kù)存,也僅僅是為了保證瓶頸資源得到充分利用。這部分安全庫(kù)存,在實(shí)現(xiàn)銷售以前只以材料成本計(jì)價(jià)。

(五)生產(chǎn)管理理念的對(duì)比

在傳統(tǒng)成本會(huì)計(jì)中,企業(yè)所擁有的各種資源都同等重要,都應(yīng)該得到充分利用,如人工、機(jī)器設(shè)備等,因此在生產(chǎn)管理上,通常對(duì)各項(xiàng)資源都盡量進(jìn)行最大程度的利用,避免資源的閑置和浪費(fèi),在業(yè)績(jī)考評(píng)方面也會(huì)強(qiáng)調(diào)各種資源的利用率,如機(jī)器設(shè)備生產(chǎn)能力的利用程度。而在產(chǎn)量會(huì)計(jì)中,瓶頸資源的產(chǎn)出決定了企業(yè)整體的有效產(chǎn)出水平,因此,在生產(chǎn)管理上,瓶頸資源最為重要,其他資源退居次要地位。企業(yè)在生產(chǎn)安排中應(yīng)當(dāng)將非瓶頸資源的產(chǎn)出水平與瓶頸資源的產(chǎn)出水平協(xié)調(diào)一致,這樣才能減少存貨的出現(xiàn)。由此,非瓶頸資源必然出現(xiàn)生產(chǎn)能力閑置的情況,這與傳統(tǒng)成本會(huì)計(jì)對(duì)資源的利用方式存在明顯的不同。

(六)利潤(rùn)提升途徑的對(duì)比

通過(guò)分析傳統(tǒng)成本會(huì)計(jì)和產(chǎn)量會(huì)計(jì)的利潤(rùn)計(jì)算過(guò)程(見(jiàn)表4)不難發(fā)現(xiàn),企業(yè)想要提高利潤(rùn)額,主要可以從兩大方面入手,一是增加收入,二是降低成本。如提高銷售價(jià)格、增加銷售量、降低材料成本、降低人工成本等。值得注意的是,產(chǎn)量會(huì)計(jì)注重有效產(chǎn)出對(duì)企業(yè)利潤(rùn)的貢獻(xiàn),因此,它將管理的重點(diǎn)聚焦在限制企業(yè)有效產(chǎn)出的瓶頸資源上,通過(guò)增加資源量、提高效率等方式,提高整個(gè)企業(yè)的有效產(chǎn)出,而有效產(chǎn)出是符合市場(chǎng)需求的,能真正實(shí)現(xiàn)銷售,創(chuàng)造實(shí)際的銷售收入,進(jìn)而帶來(lái)產(chǎn)量貢獻(xiàn),提升企業(yè)真實(shí)的利潤(rùn)水平。

在傳統(tǒng)成本會(huì)計(jì)中,產(chǎn)品成本中包含固定性制造費(fèi)用,固定性制造費(fèi)用總額在相關(guān)范圍內(nèi)不會(huì)隨產(chǎn)量變化而變化。那么,當(dāng)產(chǎn)量越大時(shí),每件產(chǎn)品所分?jǐn)偟墓潭ㄐ灾圃熨M(fèi)用就會(huì)越少,單位產(chǎn)品成本也就越低。這一特點(diǎn)可以成為傳統(tǒng)成本會(huì)計(jì)提升利潤(rùn)的途徑。即在銷售量相同的情況下,產(chǎn)量的提高可以引起產(chǎn)品成本的降低,從而使利潤(rùn)上升。但這種利潤(rùn)的上升并非由于銷量上升所帶來(lái)的,而是產(chǎn)量的提高造成。若管理者不注重銷售,只是盲目的提高產(chǎn)量,則可能造成企業(yè)存貨積壓,占用企業(yè)大量的資金,這對(duì)企業(yè)顯然是不利的。

(七)具體目標(biāo)的對(duì)比

傳統(tǒng)成本會(huì)計(jì)通過(guò)成本核算,形成產(chǎn)品總成本和單位成本,其主要目標(biāo)是提供可靠的成本信息,以滿足企業(yè)會(huì)計(jì)核算和管理活動(dòng)的需要。產(chǎn)量會(huì)計(jì)的主要目標(biāo)則是通過(guò)對(duì)企業(yè)瓶頸資源的開(kāi)發(fā)利用,提高企業(yè)的經(jīng)濟(jì)效益。

三、產(chǎn)量會(huì)計(jì)與傳統(tǒng)成本會(huì)計(jì)的優(yōu)缺點(diǎn)

從計(jì)算角度看,產(chǎn)量會(huì)計(jì)計(jì)算過(guò)程較為簡(jiǎn)單,產(chǎn)品成本只包含材料成本,其他均為固定成本,無(wú)需進(jìn)行成本的分配,節(jié)約工作時(shí)間,可以迅速為管理活動(dòng)提供相關(guān)信息。從管理角度看,有助于企業(yè)識(shí)別瓶頸環(huán)節(jié),進(jìn)而通過(guò)可行的途徑提升瓶頸資源,挖掘生產(chǎn)潛能。但產(chǎn)量會(huì)計(jì)中存貨的成本不符合公認(rèn)會(huì)計(jì)準(zhǔn)則的規(guī)定,只能用于企業(yè)的內(nèi)部管理決策。另外,產(chǎn)量會(huì)計(jì)中,由于除材料外其他均為固定成本,這種情況只能在短期才能存在,因此該方法主要適用于短期決策。

傳統(tǒng)成本會(huì)計(jì)的計(jì)算則相對(duì)比較繁瑣,增加了固定成本的分配工作,同時(shí)在核算過(guò)程中也更多的受到主觀因素的影響。由于產(chǎn)量大小會(huì)影響產(chǎn)品成本水平的高低,也可能造成對(duì)管理層的誤導(dǎo)。但傳統(tǒng)成本會(huì)計(jì)的存貨成本更符合公認(rèn)會(huì)計(jì)準(zhǔn)則的要求,便于企業(yè)以此為依據(jù)編制對(duì)外財(cái)務(wù)報(bào)表。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

瘋狂英語(yǔ)·新讀寫(xiě)(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

福建輕紡(2017年12期)2017-04-10 12:56:32

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07