新租賃準則修訂對蘇寧易購的影響

2020-11-20 08:48:04萬麗萍

廣西質量監督導報 2020年10期

萬麗萍

(天津農學院經濟管理學院 天津 300384)

一、引言

我國20世紀80年代初開始出現融資租賃業務,2007年國內租賃業務進入了爆發式增長時期。2019年之前的舊租賃準則認為融資租賃是出租人在實質上能將屬于資產所有權上的風險、報酬全部轉移給承租人,否則稱作經營租賃。舊租賃準則這一定義實際上是有缺陷的,新租賃準則舍棄了承租人本身關于融資租賃與經營租賃表述,要求承租人對所有租賃用使用權資產和租賃負債來替代,而出租人核算基本無變化。

我國零售行業不斷發展,零售業大部分租賃業務屬于經營租賃范圍,新租賃準則大大沖擊零售行業,對我國租賃業務所占比例較大的零售行業影響深遠。對于新租賃準則的實施,本文將以零售企業蘇寧易購為例,探討新租賃準則對零售業的財務影響,最后提出相關可行建議。

二、新租賃準則的主要變化

新租賃準則變化:取消承租人關于融資租賃與經營租賃的分類,要求承租人對所有租賃確認使用權資產和租賃負債。變化如下:

(1)對租賃的識別、分拆及合并等原則進行修改

引入“控制”、“已識別資產”等概念,對既包含租賃,也有非租賃部分的合同的分拆及合同對價分攤、租賃的合并等作出規定。

(2)承租人會計處理由雙重模型修改為單一模型

新租賃準則取消了承租人的融資租賃與經營租賃分類,采用跟原融資租賃會計一樣的會計處理模式。同時,新租賃準則對可變租賃付款額、對變更后租賃的會計處理方式進行修改,并對短期租賃和低價值資產租賃的識別判斷及會計處理進行了說明。

(3)完善與租賃有關的列示和信息披露要求

從承租人來看,新租賃準則根據會計處理方式的改變,對租賃新增的使用權資產、租賃負債等在財報中列示進行說明,在原準則的基礎上進一步完善租賃相關的信息披露。在出租人方面,增加了部分信息披露要求,包括出租人對租賃資產存在風險管理權利的情況等。

三、新租賃準則的實施對蘇寧易購的財務影響分析

(一)蘇寧易購簡介

蘇寧易購是我國領先的智慧零售企業,發展了以供應鏈、渠道等為核心的零售生態圈,聚焦零售、物流等業務發展,一直在增長。2018年底,公司自己的門店面積20.91萬平方米,與大型房地產商合作獲得可長期固定使用的物業面積85.27萬平方米,社會化租賃面積560.03萬平方米。蘇寧易購2018年開發出新的門店形式等各方面,使得蘇寧易購2018年的租賃費用增加,準則實施勢必會對租賃業務較多的蘇寧易購的經營發展產生很大的影響。

(二)新租賃準則對蘇寧易購的財務影響分析

1.條件假設

本文以蘇寧易購2017年的財務報表為基礎,調整資產負債表、利潤表和現金流量表。

假設一:2017年末使用新租賃準則編制財務報表。

假設二:蘇寧易購租入的為房屋物業,所簽訂的房屋租賃合同年限不一致,將年限定為7年,使用權資產采用與固定資產一致的折舊方法直線法計算,無殘值。

假設三:新租賃準則規定,折現率要用內含報酬率或承租人增量借款利率,由于報表中未披露,假設2017年折現利率為5%。

假設四:假設年付租金保持一致,不考慮所得稅影響。

2.財務影響分析

(1)對資產負債表的影響

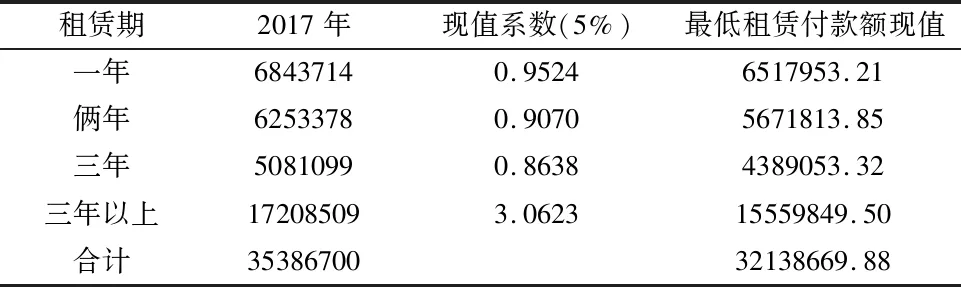

由于蘇寧易購披露了2017年的不可撤銷租賃付款額,根據不可撤銷經營租賃協議,2017年12月31日以后蘇寧易購應支付的最低租賃付款額及其現值如表1:

表1 蘇寧易購2017年最低租賃付款額現值表 單位:千元

由表可知,蘇寧易購第一年不可撤銷租賃付款額是6843714千元,第二年是6253378千元,第三年是5081099千元,假設三年以上的都是5081099千元。所以求得最低租賃付款額現值為:=6843714*(P/F,5%,1)+6253378*(P/F,5%,2)+5081099*(P/F,5%,3)+5081099*(P/A,5%,4)*(P/F,5%,3)=321.39億元。假設不存在初始直接費用和承租人擔保余值,所以使用權資產與租賃負債相等,為321.39億元。在計算最低租賃付款額現值的基礎上對2017年財報進行調整,如表2:

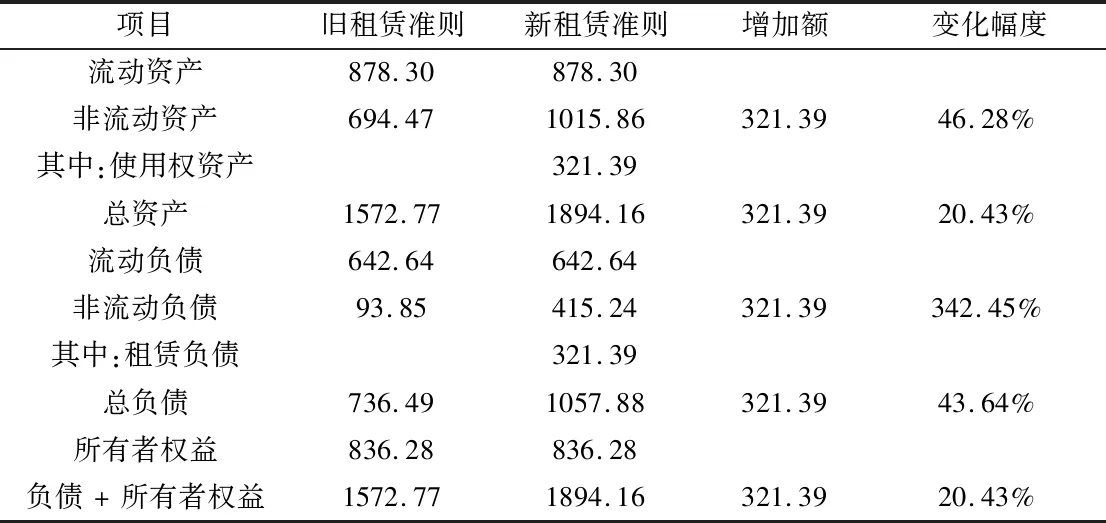

表2 調整后的蘇寧易購2017年資產負債表 單位:億元

在新租賃準則情況下,蘇寧易購的資產和負債發生了很大的變化,由于使用權資產屬于非流動資產,非流動資產增加了46.28%,總資產增加了20.43%;租賃負債屬于非流動負債,非流動負債增加342.45%,總負債增加43.64%,從增長的比例來看,租賃準則變化會對資產和負債總額產生較大影響。

通過對使用權資產進行攤銷,對租賃負債的利息費用進行調整,通過計算可將2018年資產負債表調整,如表3:

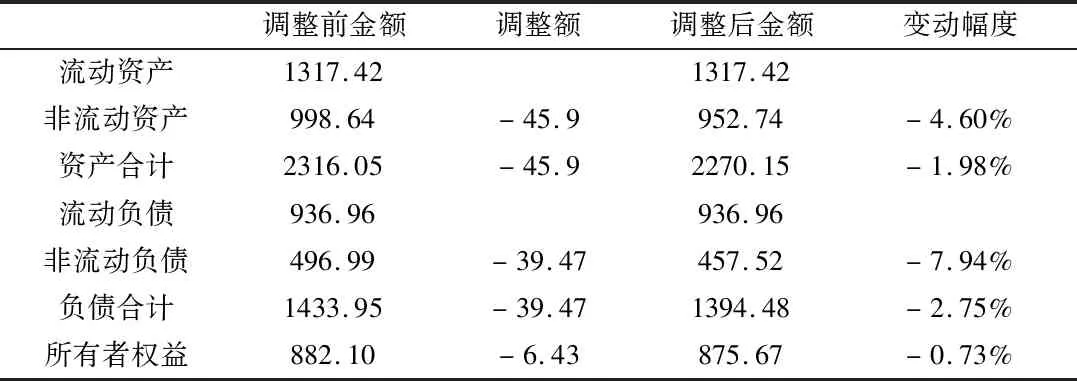

表3 調整后的2018年蘇寧易購資產負債表 單位:億元

從表4中可看出,經過對使用權資產進行調整等一系列會計處理,2018年調整后的報表中,非流動資產減少45.9億元,非流動負債減少39.47億元。非流動資產和非流動負債還是有一定變化的,對于資產負債表的影響顯而易見。

由于租賃期大于一年,主要影響企業的非流動資產和非流動負債,倆者的減少使得負債與資產的比例變大,影響資產負債率。

(2)對利潤表的影響

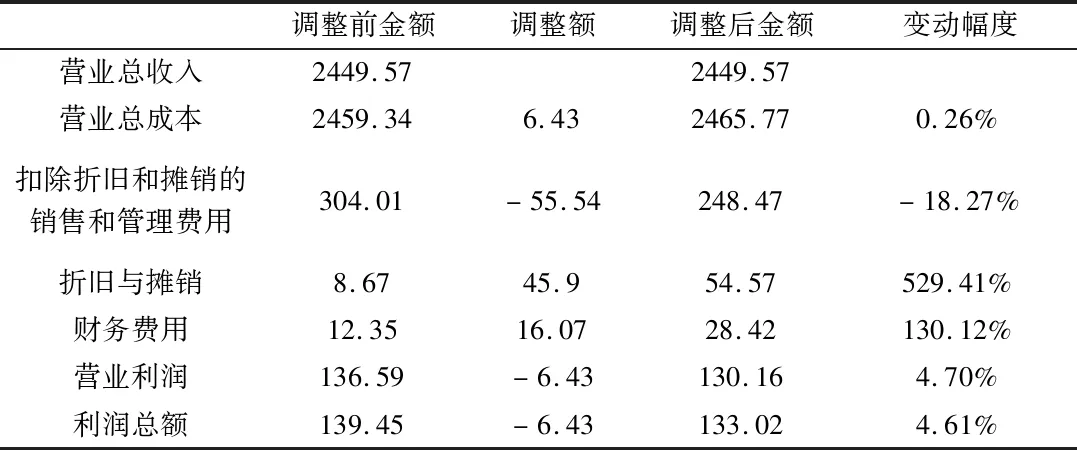

新租賃準則的實施會對企業的資產、負債、費用等科目有調整,通過這些項目變化從而改變營業收入,使得利潤總額變化。舊的租賃準則下,經營租賃的租金支出是反映在以銷售費用、管理費用下的明細科目,進而影響營業利潤。按照年限平均法,使用權資產的折舊為每年45.9億元,營業成本增加=利息+折舊-租金=租賃負債增加的財務費用=321.39×5%=16.07億元,在利潤表里,財務費用調增16.07億元,最終使利潤總額減少6.43億元,如表4:

表4 2018年蘇寧易購利潤表調整表 單位:億元

(3)對現金流量表的影響

在新租賃準則下,支付的租金是屬于籌資行為,所以增加經營活動產生的現金流量凈額,減少籌資活動產生的現金流量凈額,所以對于現金流量表還是有一定幅度變化的,如表5:

表5 調整后的2018年蘇寧易購現金流量表 單位:億元

(4)對財務指標的影響

在2018年調整后數據是在以新租賃準則下進行調整后所得的金額,資產負債率增加,變為61.43%,說明融資變得比之前困難。股東權益的下降說明蘇寧在總資產一定的情況下,負債增加,債務杠桿上升。固定資產周轉率降低是由將經營租入資產納入資產負債表,資產增多而導致的情況,使得企業獲利能力降低。

綜上所述,蘇寧易購資產負債率增加表示企業償債能力減弱,不利于企業進行銀行貸款等融資方式。資產周轉率降低表明企業對于資產經營利用率不高,蘇寧易購的盈利能力也減弱。雖然因為租賃準則變化帶來的一系列指標的下降,但是卻真實的反映企業的運營情況,能夠更加準確的提供財務信息。相關財務指標調整情況如表6:

表6 2018年蘇寧易購財務指標調整表

四、建議

(一)采用購買方式

對于經營租賃和融資租賃確認使用權資產和租賃負債這一形式,是會增加企業資產負債率,同時租賃負債計算的利息費用是反應在財務費用中的。企業如果能夠有充足的資金,那可以選擇不租賃,通過直接購買方式取得資產,購買資產雖然也增加資產并提折舊,但與負債無關,也不會有利息產生。同時,這種購買資產方式能夠享受稅收優惠,降低企業經營風險。

(二)培養專業人才

新租賃準則頒布后,不同的企業可能會采取不同的措施,在大型公司實施租賃準則可能會比較容易些,但是小企業可能無法順利面對新租賃準則帶來的變化。所以,不管是大企業還是小企業,企業都應該組織財務部門員工對新租賃準則的一系列知識進行培訓。通過不斷地培訓,加強員工的專業勝任能力,在實踐中更加了解租賃業務的新處理方式,另外也能相應地提高企業財務人員的職業素養。另外企業應該對聘用的財會人員提高要求,選取有經驗的人,能夠盡快勝任企業業務情況。

五、結論

通過對蘇寧易購案例的分析,我們發現蘇寧易購如果實行新租賃準則,會計處理方法會更加復雜,對報表有很大影響,企業的費用、利潤都有變化。除了對報表各方面的影響,若新準則實施,其對蘇寧易購的財務指標也有影響,比如償債能力方面,企業資產負債率提高,蘇寧易購日后融資可能會變得困難;盈利能力方面,凈利潤減少,影響企業盈利能力;營運能力方面,資產周轉率降低,營運能力下降。

雖然我國2019年1月1日頒布這一新準則,但是考慮到企業對新租賃準則了解程度欠缺,具體的操作也還沒有完善好,所以此次研究蘇寧易購這一零售企業,為實施新租賃準則提供了寶貴的借鑒意義。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00