湖北省房地產泡沫測度及影響因素分析

2020-11-17 09:42:36張攀紅

湖北經濟學院學報 2020年5期

摘要:房價波動及房地產泡沫引發社會的廣泛關注。本文從房地產市場供給、需求和信貸三個角度選取七個指標,基于單一指標法和綜合指數法對2000—2018年湖北省房地產泡沫進行測度,結果表明湖北省房地產市場在2005年、2013—2018年間存在輕微泡沫。進一步對房價波動的影響因素進行實證分析發現,人口、貸款利率、房地產信貸資金、房地產供給成本是引起房價波動的顯著因素。因此,從合理控制人口流向、引導房地產理性預期、嚴格控制房地產信貸、增加多層次房地產供給等方面提出推進湖北省房地產市場平穩健康發展的對策建議。

關鍵詞:房地產泡沫;泡沫測度;單一指標法;綜合指數法;湖北省

中圖分類號:F293.3

一、引言及文獻綜述

近年來,我國房地產價格持續上漲,部分城市房價居高不下,引起了政府、學界和廣大居民的廣泛關注。國家為了遏制房價過快上漲及可能的房地產泡沫,出臺了一系列政策來調控房地產市場,并一再強調“房子是用來住的,不是用來炒的”。當前,中國經濟處于增速放緩、產業結構調整的關鍵時期,隨著房地產市場金融化程度的加深,房地產價格是否合理、房地產市場是否存在非理性泡沫,不僅會影響整個房地產業的穩定健康發展,而且也會影響地區經濟社會發展,嚴重的甚至引發系統性金融風險,影響國家金融穩定。

相比于北、上、廣、深等一線發達省份的房價,湖北省房地產價格的上升幅度較小,但是呈現過快增長的趨勢,湖北省商品房平均價格從2000年的1368元上漲到2019年的9011元,漲幅達到559%。房地產開發投資也從2000年的134.63億元上升到2019年的5110.81億元,增長近37倍①。作為中部崛起的戰略支點,湖北省房地產市場的穩定至關重要。然而,湖北省房地產市場是否存在泡沫?導致湖北省房地產價格上漲甚至產生泡沫的因素究竟有哪些?對這些問題的研究不僅有助于全面厘清湖北省房地產市場發展狀況,而且也可以為防范房地產泡沫風險、促進湖北省房地產市場平穩健康發展提供政策參考依據。

目前房地產泡沫的測度方法主要包括:理論價格法、統計檢驗法和指標法。理論價格法是通過衡量房地產基礎價格和實際價格之間的差距,判斷房地產泡沫是否存在。如Alessandri(2006)通過構建狀態空間模型,基于房租和利率數據計算出房地產基礎價格,從而測度房地產泡沫[1]。Hott 和 Monnin(2008)利用供求模型對美國、英國和荷蘭等國住宅價格泡沫進行測度[2]。Costello等(2011)基于VAR框架下的動態現值模型對澳大利亞城市的房地產泡沫進行測度[3]。高波等(2014)通過構建預期均衡價格模型,對我國30個大中城市房價偏離經濟基本面的程度進行評價,結果表明我國房地產價格泡沫水平上漲較快[4]。彭俊華等(2018)通過建模估計出房地產基礎價值,對中國35個大中城市房地產泡沫進行測度[5]。

統計檢驗法主要基于單位根檢驗、協整檢驗等檢驗方法對房地產價格進行統計分析,檢驗是否存在房地產價格泡沫。如Clark 和Coggin(2011)利用協整檢驗對美國房地產泡沫進行測度[6]。Tsai 和Peng(2011)通過考察房價與租金、房價與收入之間的關系,采用面板數據單位根檢驗方法對臺灣地區房地產泡沫進行檢驗[7]。曾五一和李想(2011)運用面板單位根檢驗和協整檢驗,對我國房地產價格是否存在泡沫進行檢驗[8]。韓克勇和阮素梅(2017)通過對房價租金比、房價收入比等序列進行單位根檢驗,建立房地產泡沫測度指標體系[9]。針對Evans(1991)指出的泡沫爆炸性特征帶來的周期性破滅泡沫問題[10],Phillips等(2011,2015)提出SADF檢驗和GSADF檢驗方法,由此判斷泡沫是否存在及其持續周期[11~13]。Engsted等(2016)利用統計分析對18個經合組織國家的房地產泡沫進行測度[14]。歐陽志剛和崔文學(2015)[15]、胡毅(2017)[16]也基于統計分析分別對北京及我國其他一線城市房地產價格泡沫進行檢驗。

指標法通過分析與房地產市場發展息息相關的指標,如房價收入比、房價租金比、房地產投資比、房屋空置率、租售比等指標,從而判斷房地產市場是否存在泡沫。Gallin(2008)認為租售比適合測度房地產泡沫[17]。Mikhed和Zem?ík(2009)[18]、Kivedal(2013)[19]也通過房價租金比這一指標對房地產泡沫進行測度。國內學者大多采用指標法對房地產泡沫進行測度,呂江林(2010)[20]、王浩(2017)[21]通過對房地產相關的多項指標進行分析,認為房價收入比相比其他指標更能準確地測度我國房地產價格泡沫;張川川等(2016)主要選取房價收入比和房屋空置率兩個指標,對我國房地產泡沫進行分析[22];陳家闖與賈文藝(2018)選取房價收入比和房地產投資比,判斷我國35個大中城市是否存在房地產泡沫[23];王春艷和董繼剛(2019)從生產、交易、價格、金融等方面選取九個指標對我國房地產泡沫進行測度[24]。

綜上所述,現有對房地產市場泡沫的研究大多基于全國或一線城市視角展開,對非一線城市如湖北省房地產市場泡沫的研究相對較少。在房地產泡沫測度方法上,上述三種方法各有優劣:理論價格法基于供求理論基礎,但對數據和模型的設定要求較高,房地產基礎價格較難準確度量;統計檢驗法較為客觀,但是往往僅針對房地產價格或租金序列進行檢驗;指標法計算簡便易行,可以通過選取不同側面的指標對房地產市場泡沫進行全面的測度,但指標臨界值的選取具有主觀性。基于此,本文立足于湖北省房地產市場,在運用單一指標法測度房地產泡沫的基礎上,對所選指標進行整合,進一步利用綜合指數法進行測度,并對引起房地產價格上漲甚至產生泡沫的因素進行實證分析。

二、基于單一指標法和綜合指數法的房地產泡沫測度

(一)基于單一指標法的測度

本文基于微觀經濟學供需理論,結合我國房地產市場發展特點,從供給、需求、信貸三個角度選取七個指標(如表1所示)進行分析,從而測度2000—2018年湖北省房地產市場是否存在泡沫。

1. 房地產投資額增長率∕GDP增長率

房地產投資額增長率與GDP增長率的比值主要反映的是宏觀經濟對于房地產業的承受能力,該比值越大,表明房地產開發投資加快,超過實體經濟對房地產業的承受能力,房地產泡沫出現的可能性就越大。根據李木祥(2007)等學者的研究[25],一般認為該比值的臨界值為2,該比值在2~3之間,表明存在輕微的房地產泡沫;該比值大于3,說明房地產泡沫較為嚴重。

從表2可以看出,2001年湖北省房地產市場不存在泡沫,2002—2004年湖北房地產市場存在輕微泡沫,2005—2008年湖北省房地產市場發展正常,2009年湖北省房地產市場存在輕微泡沫,2010—2012年湖北省房地產市場又回歸正常,2013—2014年又出現輕微泡沫,2015—2018年湖北房地產市場發展正常,不存在泡沫。

2. 房地產開發投資額∕城鎮固定資產投資額

該指標主要考察的是在投資結構中,房地產投資是否過度。根據胡瑾卿和張大亮(2004)等學者的研究[26],并考慮我國目前處于城市化快速發展階段、房地產投資加快這一事實,本文選取20%作為臨界值。該比值小于20%,表明房地產市場發展較為正常;位于20%~25%,表明房地產市場存在輕微泡沫;大于25%,表明房地產市場存在嚴重泡沫。

從表3可以看出,湖北省房地產開發投資額占固定資產投資額的比重在2000—2007年呈現上升趨勢,2007年該比值為15.96,隨后該比值出現下降,2011年開始反彈,達到15.98并保持在15%以上, 2015年開始該比值呈下降趨勢。盡管整個樣本期間該比值有波動,但是整體都低于20%,表明2000—2018年湖北省房地產市場不存在泡沫。

3. 房地產施工面積∕房地產竣工面積

該指標反映了房屋未來的供求情況,也是市場對房地產未來預期的判斷指標之一。根據李莉和付兵濤(2011)等學者的研究[27],一般而言,施工面積是竣工面積的2.5~3.5倍。當該比值大于3.5倍時,則表明房地產市場供求失衡,房地產未來的供給過剩,容易產生房地產泡沫。

從表4可以看出,2000—2007年,湖北省房地產施工面積與房地產竣工面積的比值在3.5以內,不存在房地產泡沫。從2008年開始,該比值均大于3.5,存在房地產泡沫風險。尤其是2015年以來,這一指標值在10左右,表明房地產市場結構嚴重失衡,存在房地產泡沫的可能性很大。

4. 房屋空置率

房屋空置率反映了房地產市場供求是否平衡及市場狀態是否良好。空置率高,說明需求不足或者購買力不夠,房地產供給相對過剩,因而房地產市場容易產生泡沫。

關于空置率的計算方法有很多,國內研究常用的方法是將商品房空置面積除以最近三年累計竣工面積[28~29],本文也采用這一方法計算空置率。房地產空置率的國際公認警戒線是10%,當空置率小于10%,表明房地產市場發展正常;該指標在10%~20%時,表明房地產市場存在輕微泡沫;該指標超過20%,表明房地產市場存在嚴重泡沫。

從表5可以看出,2004—2008年間湖北省房屋空置率均低于10%,表明不存在泡沫。2009—2012年、2018年該指標值位于10%~20%,表明湖北省房地產市場存在輕微泡沫。2013—2017年,該指標值均在20%以上,表明湖北省房地產市場存在嚴重泡沫。

5. 房地產價格增長率∕GDP增長率

該指標反映了房地產業相對于實體經濟的偏離程度。該比值越小,表明房地產業發展與實體經濟發展較為一致,偏離幅度較小;該比值越大,表明房地產業擴張太快,相較于實體經濟增長偏離太大,房地產市場存在泡沫的可能性增大。根據吳地寶和余小勇(2007)等學者的研究[30],一般選取1.3作為臨界點,當該指標值大于1.3時,則表明房地產價格增長速度超過實體經濟的增長速度,存在房地產泡沫。

從表6可以看出,2005年、2016年、2017年該比值超過1.3,表明湖北省房地產市場存在泡沫,而其他年份不存在泡沫。

6. 房價收入比

房價收入比從居民的購房能力方面反映房地產市場是否存在泡沫,房價收入比越高,表明居民的購房能力越弱,反之則越強。本文參照呂江林(2010)等國內外學者的臨界值選擇標準,以房價收入比的值等于6為臨界值[20]。當該比值小于6時,表明房地產市場發展正常;當該比值大于6時,表明房地產市場存在泡沫,該比值越大,居民購房壓力越大,泡沫越嚴重。

本文通過商品房平均單套價格除以家庭平均年收入計算房價收入比,家庭平均年收入通過城鎮居民家庭人均年可支配收入乘以平均每戶家庭人口計算得出,商品房平均單套價格通過商品房單套平均面積乘以商品房屋平均銷售價格計算得出,考慮到我國的住房政策,本文將商品房單套平均面積定為100平方米。

從表7可以看出,2000—2018年的房價收入比都大于6,表明房價超過居民的承受能力,存在房地產泡沫。2007年房價收入比達到9.01,表明居民的購房壓力很大,房地產泡沫較為嚴重。

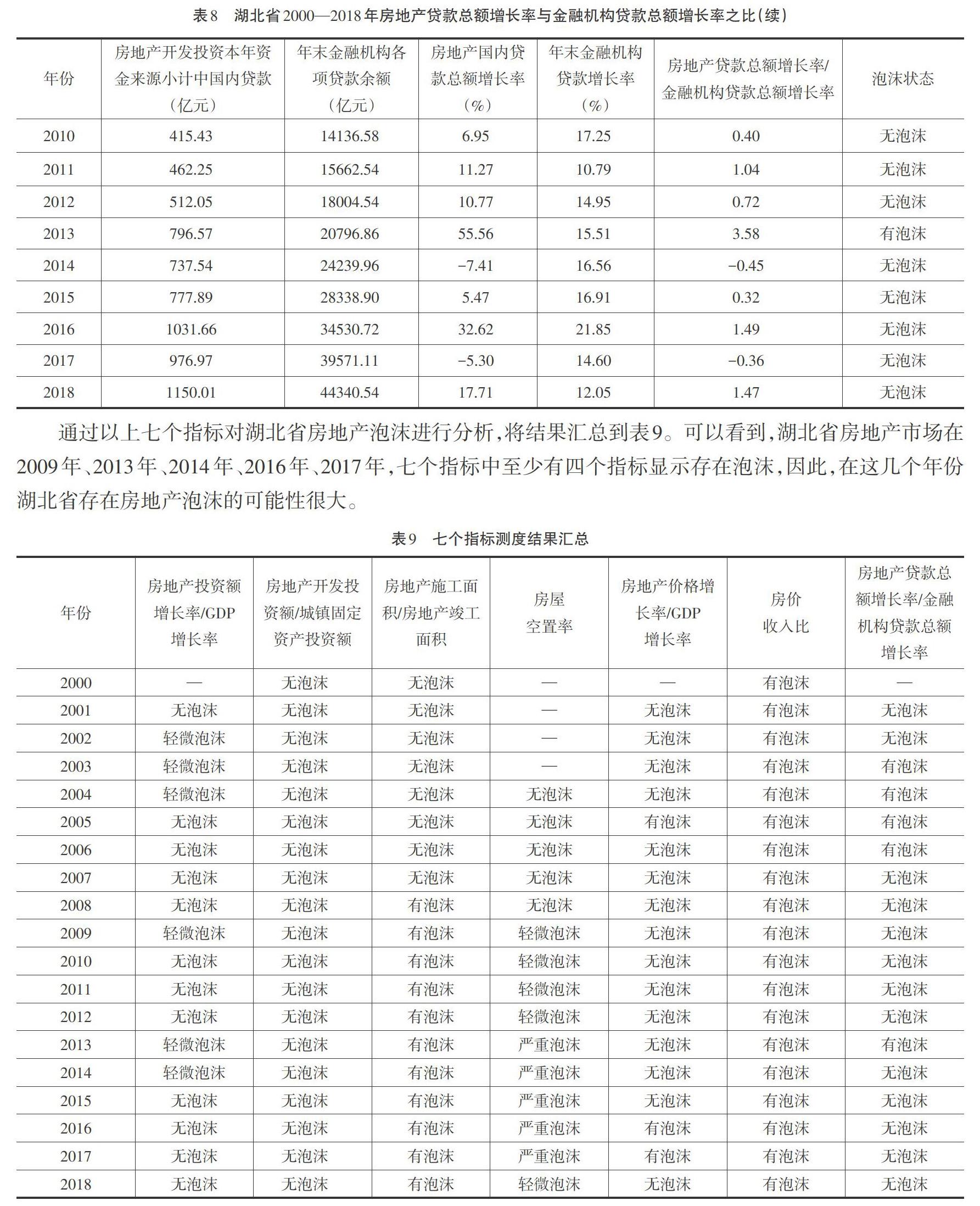

7. 房地產貸款總額增長率∕金融機構貸款總額增長率

房地產業是資金密集型行業,其發展離不開金融機構的信貸支持。房地產貸款總額增長率與金融機構貸款總額增長率的比值反映的是金融機構對房地產業的支持力度。根據張攀紅(2016)等的研究[31],認為該指標值的正常區間為1~3,該指標值大于3,表明銀行資金投向房地產市場的速度過快,金融過度支持房地產業,房地產市場存在泡沫的可能性較大。

從表8可以看出,2003—2006年、2013年該比值大于3,2003年該比值高達6.97,表明湖北省房地產市場存在泡沫,而其他年份湖北省房地產市場發展較為正常。

通過以上七個指標對湖北省房地產泡沫進行分析,將結果匯總到表9。可以看到,湖北省房地產市場在2009年、2013年、2014年、2016年、2017年,七個指標中至少有四個指標顯示存在泡沫,因此,在這幾個年份湖北省存在房地產泡沫的可能性很大。

(二)基于綜合指數法的測度

由于單一指標性質和含義各不相同,分析不夠全面,導致房地產泡沫測度結果存在較大差異,因此,為了更全面反映湖北省房地產泡沫,本文采用劉琳等(2003)提出的綜合指數法[32],對以上七個指標加以整合,進一步對湖北省2000—2018年的房地產泡沫進行測度。

綜合指數法綜合考慮各單一指標的信息,為了解決各個指標性質不同、單位不同而不能直接相加的問題,首先要做無量綱化處理,即將各個指標的實際值除以其確定的臨界值,然后賦予這些指標不同權重,計算出綜合指數。

從表10可以看到,2004年、2006—2012年湖北省房地產泡沫綜合指數均小于1,表明這期間湖北省房地產市場發展較為正常。2005年、2013—2018年湖北省房地產泡沫綜合指數均大于1,但均不超過1.31,表明這期間湖北省房地產市場泡沫并不嚴重,僅存在輕微泡沫。

三、湖北省房地產泡沫形成原因分析

為了進一步探究湖北房地產價格上漲,甚至產生泡沫的原因,通過建立計量模型,對導致房地產價格波動的影響因素進行實證分析。

(一)模型構建

基于微觀經濟學理論,房地產價格由其供給和需求決定。影響房地產供給和需求的因素有很多,如人口的增加、收入的提高會增加房地產需求,推動房地產價格上漲[33~34],房地產開發投資增加、房屋供給面積增加會導致房地產供給增加,房地產價格也隨之發生波動[35~36],此外,貸款利率、房地產信貸資金和房地產供給成本等因素都會導致房地產價格產生波動[33][35~37],本文參考已有研究,主要選取人口、收入、房地產開發投資、房屋供給面積、貸款利率、房地產信貸資金和房地產供給成本這些因素,分析其變動引起房地產供給和需求的變動,最終引起房地產價格波動。由此,本文建立房地產價格影響因素模型如下:

式(4)中,被解釋變量為房地產價格(p)。解釋變量人口( )用年末城鎮人口表示;收入( )用城鎮居民家庭人均可支配收入表示;房地產開發投資( )用房地產開發投資額表示;房屋供給面積( )用房屋施工面積表示;貸款利率( )用中國人民銀行公布的金融機構五年以上人民幣貸款基準利率表示,通過天數進行加權平均求得年平均貸款利率;由于個人信貸數據難以搜集,房地產信貸資金( )主要考慮房地產開發信貸,用房地產開發資金來源中國內貸款表示;房地產供給成本主要考慮房屋建造成本和土地購置成本,房地產供給成本( )用房地產開發竣工房屋造價②表示,土地購置成本由單位面積土地購置費用③表示。

(二)數據來源及處理

本文數據為2000—2018年湖北省的年度數據,貸款利率數據來源于中國人民銀行網站,其他變量數據來源于湖北省統計年鑒。

為了消除通貨膨脹的影響,以2000年為基年,通過居民消費價格指數將模型中所有價值型變量(房地產價格、收入、房地產開發投資、房地產信貸資金、房地產供給成本)轉化為實際變量,將名義貸款利率轉化為實際貸款利率。為了克服模型可能存在的異方差問題,對除利率之外的所有變量進行對數處理。變量的描述性統計分析結果如表11所示。

(三)實證分析

對式(4)模型進行回歸分析,發現多數解釋變量并不顯著,有的解釋變量的系數也不符合經濟意義。考慮可能存在多重共線性問題,通過計算變量的方差膨脹性因子,發現除利率這一變量外,其他解釋變量的方差膨脹因子很大,容忍度很小,方差膨脹因子的均值過大,綜合來看式(4)的模型多重共線性問題較為嚴重。因此,本文采用逐步回歸法消除多重共線性問題,逐個引入解釋變量,最終人口、貸款利率、房地產信貸資金、房地產供給成本四個變量被保留在模型中。因此,以這四個解釋變量構建房地產價格影響因素的多元線性回歸模型,模型的回歸結果如表12所示。

從表12中可以看到,模型的 為0.9833,調整后的 為0.9785,模型的擬合度很好。解釋變量中人口( )在5%的顯著性水平下顯著,系數值為正,表明城鎮人口數與房地產價格呈正相關關系,城鎮人口大量增加會推動房地產價格上漲。2018年湖北省擁有3567.95萬城鎮常住人口,城鎮化率也大幅提升,達到60.3%,在全國排名中位列第12名,居于中部第一。湖北省城鎮化進程的加快必然帶來大量房地產需求,但由于土地的稀缺性和房地產開發周期較長導致房地產供給短期缺乏彈性,因此導致房地產價格不斷上漲,房地產泡沫不斷膨脹。

貸款利率( )在5%的顯著性水平下顯著,系數值為正,表明貸款利率與房地產價格呈正相關關系,當房地產需求者和開發商對于房地產價格和利率的變動能夠做出正確預期時,央行提高利率并不能抑制房地產價格,反而推動房地產價格上漲,使得央行利率政策失效。

房地產信貸資金( )在5%的顯著性水平下顯著,系數值為正,表明房地產開發投資中國內貸款與房地產價格呈正相關關系。房地產業是資金密集型行業,其主要資金來自于以銀行信貸為主的金融支持。房地產信貸資金的提高將導致房地產價格上漲,當金融過度支持時,就會導致房地產泡沫產生。

房地產供給成本( )在1%的顯著性水平下顯著,系數值為正,表明房地產供給成本和房地產價格呈正相關關系。房屋建造成本和土地購置費成本的上升,使得房地產供給成本增加,導致房地產價格上漲。

四、結論及政策建議

(一)結論

本文從房地產市場供給、需求和信貸三個角度選取七個指標,基于單一指標法和綜合指數法對湖北省2000—2018年的房地產泡沫進行分析,并進一步實證分析影響房地產價格波動的因素,研究得到以下結論:(1)基于單一指標法的泡沫測度結果存在較大差異甚至完全相反,基于綜合指數法的結果表明,湖北省房地產在2005年、2013—2018年間存在輕微泡沫。(2)實證研究表明人口、貸款利率、房地產信貸資金、房地產供給成本對房地產價格具有顯著影響。湖北省城鎮化的加快導致城市人口增加,帶來房地產需求增加,推動房地產價格上漲;房地產信貸資金的擴張和房地產供給成本的增加也會導致房地產價格上漲;央行提高貸款利率的政策也并不能有效抑制房地產價格,反而會推動房地產價格上漲。這些因素都會推動房地產價格上漲,導致房地產泡沫產生。

(二)政策建議

根據本文研究結論,為防范房地產泡沫風險、促進湖北省房地產市場平穩健康發展,提出以下對策建議:(1)合理引導人口流向,促進湖北省內各區域均衡發展。隨著城鎮化進程的加快,大量外來人口涌入增加了城鎮房地產需求,導致房地產泡沫的產生。政府應積極控制人口向省會城市過度集中,鼓勵勞動密集型企業進入地級市,有效緩解湖北省內“高房價、去庫存”并存的壓力。(2)加強對房地產市場總體情況的實時監測,提升房地產信息披露的公開透明度,引導房地產市場理性預期。在制定利率政策時,應充分考慮預期對房地產價格的影響并進行合理引導,增強利率政策對房地產市場調控的有效性。(3)嚴格控制對房地產開發商的信貸投放規模,加強對房地產開發信貸資金的監管,嚴厲打擊開發商囤地、捂盤、哄抬房價等投機行為。同時拓寬房地產融資渠道,降低房地產對金融支持的過度依賴,防范房地產金融風險。(4)規范土地出讓制度,調控土地使用結構,推進土地交易市場化,保持建造成本和地價穩定。同時健全和完善房屋租賃市場,大力支持租售并舉模式,保證長期有效的多層次房地產供給。

注釋:

① 數據來源于2019年湖北省國民經濟和社會發展統計公報。

② 房地產開發竣工房屋造價=房地產開發企業竣工房屋價值/房屋竣工面積。

③ 單位面積土地購置費用=土地購置費/土地購置面積。

參考文獻:

[1]Alessandri P. Bubbles and Fads in the Stock Market: Another Look at the Experience of the US [J]. International Journal of Finance & Economics, 2006, 11(3):195-203.

[2]Hott, C., Monnin, P. Fundamental Real Estate Prices: An Empirical Estimation with International Data[J]. The Journal of Real Estate Finance and Economics, 2008, (36):427-450.

[3]Costello G, Fraser P, Groenewold N. House Prices, Non-fundamental Components and Interstate Spillovers: The Australian Experience [J]. Journal of Banking & Finance, 2011, 35(3):653-669.

[4]高波,王輝龍,李偉軍.預期、投機與中國城市房價泡沫[J].金融研究, 2014, (2):48-62.

[5]彭俊華,許桂華, 周愛民. 城市房地產泡沫測度研究——基于基礎價值與泡沫成分甄別的分析[J].價格理論與實踐, 2018, (7):59-62.

[6]Clark SP.,Coggin TD. Was There a US House Price Bubble? An Econometric Analysis Using National and Regional Panel Data [J]. The Quarterly Review of Economics and Finance,2011, (2) : 189-200.

[7]Tsai I C, Peng C W. Bubbles in the Taiwan Housing Market: The Determinants and Effects [J]. Habitat International, 2011, 35(2):379-390.

[8]曾五一,李想.中國房地產市場價格泡沫的檢驗與成因機理研究[J].數量經濟技術經濟研究, 2011, (1):140-151.

[9]韓克勇,阮素梅.中國房地產泡沫測度及成因分析[J].東岳論叢, 2017, 38(11):127-136.

[10]Evans G W. Pitfalls in Testing for Explosive Bubbles in Asset Prices [J]. American Economic Review, 1991, 81(4):922-930.

[11]Phillips PCB, Wu Y, Yu J, Explosive Behavior in the 1990s Nasdaq:When did Exuberance Escalate Asset Values? [J]. International Economic Review, 2011, (52):201-226.

[12]Phillips PCB,Shi S P, Yu J. Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500 [J]. International Economic Review, 2015, 56(4):1043-1077.

[13]Phillips PCB,Shi S P, Yu J. Testing for Multiple Bubbles: Limit Theory of Real-Time Detectors [J]. International Economic Review, 2015, 56(4):1079-1134.

[14]Engsted T,Hviid S J,Pedersen T Q. Explosive Bubbles in House Prices? Evidence from the OECD Countries [J].Journal of International Financial Markets, Institutions and Money, 2016, 40 (1):14-25.

[15]歐陽志剛,崔文學.基于GSADF方法的房地產價格泡沫研究——以北京住宅市場為例[J].中南財經政法大學研究生學報, 2015,(3):16-25.

[16]胡毅.后危機時代一線城市房地產價格泡沫研究——基于GSADF方法[J]. 金融與經濟,2017,(5):39-42.

[17]Gallin J. The Long-Run Relationship between House Prices and Rents [J]. Real Estate Economics, 2008, 36(4):635-658.

[18]Mikhed, V., Zem?ík, P. Testing for Bubbles in Housing Markets: A Panel Data Approach [J]. The Journal of Real Estate Finance and Economics, 2009, (38): 366-386.

[19]Kivedal BK. Testing for Rational Bubbles in the US Housing Market [J].Journal of Macroeconomics, 2013, (2): 369-381.

[20]呂江林.我國城市住房市場泡沫水平的度量[J].經濟研究, 2010, (6):28-41.

[21]王浩.中國房地產泡沫的測度方法研究綜述[J]. 統計與信息論壇,2017, (8):78-86.

[22]張川川,賈坤,楊汝岱.“鬼城”下的蝸居:收入不平等與房地產泡沫[J].世界經濟,2016, (2):120-141.

[23]陳家闖,賈文藝.中國房地產市場泡沫的傳染性探討[J].商業經濟研究, 2018,755(16):191-194.

[24]王春艷,董繼剛.我國房地產泡沫的測度預警及影響因素分析[J].經濟論壇, 2019, (5):79-88.

[25]李木祥.中國房地產泡沫研究[M].北京:中國金融出版社, 2007.

[26]胡瑾卿,張大亮.房地產泡沫評測體系研究[J].城市開發,2004, (11):34-36.

[27]李莉,付兵濤.基于北京數據的我國房地產泡沫測度研究[J].商業研究, 2011, (3):61-67.

[28]喬菲.對如何計算我國商品房空置率的思考[J].當代經濟, 2008, (12): 12-13.

[29]鞠方,于靜靜,周建軍.我國商品房空置率對房價波動影響的實證研究[J].湖南科技大學學報(社會科學版), 2013, (5):71-76.

[30]吳地寶,余小勇.房地產泡沫問題及實證分析[J].經濟研究導刊, 2007, (2):187-189.

[31]張攀紅.武漢市房地產泡沫測度與成因機理分析[J].武漢金融, 2016, (10):43-46.

[32]劉琳,鄭思齊,黃英.房地產泡沫測度系數的編制方法[J].中國房地產, 2003, (6):13-15.

[33]陳晨, 傅勇. 中國高房價的決定:基本面與泡沫分解——基于面板數據的實證研究(1999-2009)[J]. 世界經濟文匯, 2013, (2):50-66.

[34]孫焱林, 張攀紅. 房地產泡沫測度及區域間聯動與傳染[J]. 金融學季刊, 2016, 10(1):1-19.

[35]唐禮智, 朱建鋒, 羅婧. 宏觀調控視角下房地產價格影響因素的新測度[J]. 經濟問題探索, 2014, (1):102-107.

[36]況偉大.利率對房價的影響[J].世界經濟, 2010, (4):136-147.

[37]王鶴. 基于空間計量的房地產價格影響因素分析[J]. 經濟評論, 2012, (1):48-56.

Abstract: The fluctuations and bubbles of real estate price have aroused widespread concern. From the three aspects of supply, demand and credit, this paper selects seven indicators and detects the real estate bubble in Hubei real estate market during 2000-2018. The results show that there are slight bubbles in the real estate market in 2005 and 2013-2018. Further this paper analyzes the influencing factors of real estate fluctuation and finds that population, loan interest rate, real estate credit fund and real estate supply cost are significant factors that affect the real estate fluctuation. To promote the smooth and healthy development of Hubei's real estate market, this paper puts forward some suggestions including reasonably controlling the flow of population, guiding the rational expectation of real estate, strictly controlling the credit of real estate and increasing the multi-level supply of real estate.

Key words: Real estate bubble; Measurement of bubbles; Influencing factors; Index method; Comprehensive index method