互聯網金融場景下分期支付風險防范

2020-11-16 06:09:09王馮蘊何斌陳雨妍楊同亮張聰

合作經濟與科技 2020年22期

王馮蘊 何斌 陳雨妍 楊同亮 張聰

[提要] 隨著電子商務的興起和大學生信貸消費意識的增強,分期支付模式的競爭優勢逐漸顯現。分期支付為大學生帶來靈活便利支付的同時,也為商家吸引了更多的大學生消費群體,但也存在著諸多風險。“比例分期支付”按個人信用額度按比例分期支付方式緩解了傳統分期支付所面臨的壓力,但和傳統分期支付模式一樣,需創新風險防范機制,有效控制可能出現的金融風險。

關鍵詞:互聯網金融;分期支付;風險防范

基金項目:泰州學院2019年大學生創新訓練計劃立項項目;通訊作者:何斌

中圖分類號:D922.28 文獻標識碼:A

收錄日期:2020年7月17日

據了解,分期支付方式消費更傾向于當前支付能力較差且有需求較大的年輕消費群體,但目前銀行大部分金融機構所能提供分期支付的對象是具有經濟能力的人群,并不包括大學生群體。大學生由于自身的經濟實力與超前消費觀念的矛盾,同樣對分期支付存在較大的需求。

一、大學生消費市場分析

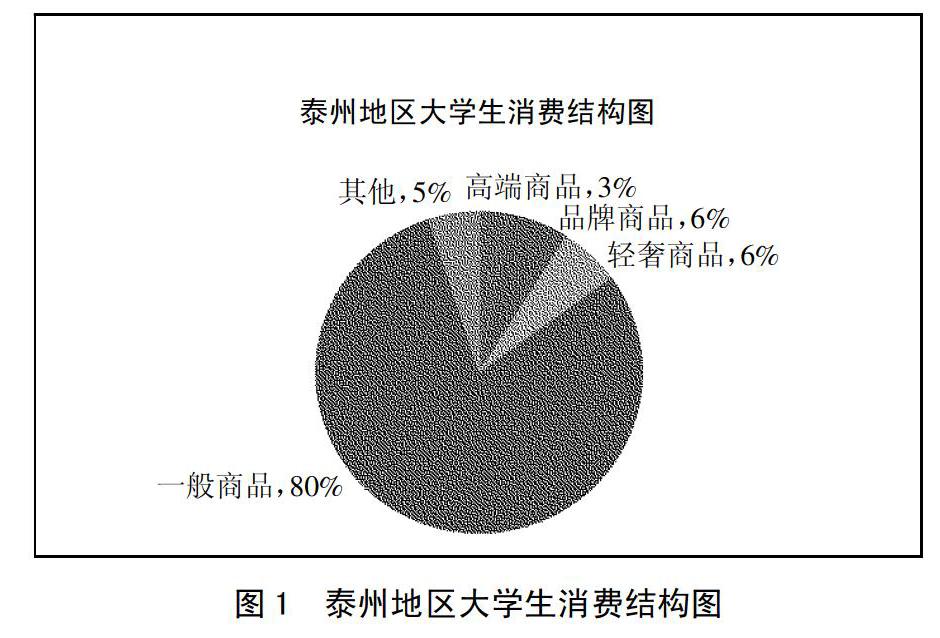

通過對泰州地區各大高校500名大學生的消費情況進行問卷調查,統計結果如下:有80%的大學生更傾向于購買一般性商品,品牌商品和輕奢商品都各有6%的人。由此推斷出,大學生一定程度上有高端品牌商品的需求,而大學生的經濟能力有限,且超過87.25%的在校大學生有使用螞蟻花唄進行消費的習慣,存在分期支付的需求。(圖1)

目前,大學生分期支付平臺分為大型互聯網交易平臺和小型借貸平臺兩種類型。以螞蟻花唄為例,消費用戶在申請開通后,平臺會綜合消費者的消費情況和信用風險等因素進行考慮,用戶會取得不同的消費額度。如今,螞蟻花唄深受年輕消費群體的追捧,走在信貸消費的前沿。

二、傳統分期支付模式風險分析

(一)大學生信貸消費存在一定違約風險。目前,大學生消費需求較大,而由于其經濟能力有限,主要依靠父母,存在一定的違約風險。本次數據調查顯示,超過80%的大學生的生活費標準基本是1,000~2,000元,由此可見,大多數的大學生支付能力有限。正因如此,當部分大學生每月花銷超過生活費預算時,網絡信貸滿足了其需求。大學生易出現因過度借款而不能按期償還,很可能構成違約,甚至會惡性循環。據有關調查顯示,關于大學生的花唄使用情況如下:有28.64%的在校大學生會出現生活費赤字,超過80%的大學生會更傾向于使用花唄借貸平臺,借錢進行消費。可見,傾向于分期信貸消費的大學生多數都存在生活費赤字的情況,而且該大學生群體的信用指數往往相比合理消費的群體而言較低,存在一定的信貸風險。而這種信貸風險對于借貸平臺而言可能會形成壞賬損失,對平臺資金運轉造成一定的影響。

(二)消費金融平臺存在資金管理風險。由于平臺主要面向大學生消費群體,其消費能力有限,對于分期支付手續費的確有一定的難度。手續費過高會直接影響大學生的使用頻率,手續費過低可能會滋生大學生消費群體不良信貸行為,同時也會加劇供應商的資金流轉難度,從而造成一定的不良后果。而手續費收取的方式以及合理區間是平臺應當重點考慮的因素之一,這會很大程度上影響消費受眾的規模和接納程度。

相比之下,螞蟻花唄針對信貸風險建立了完備的資金管理模式。由于螞蟻花唄方便快捷、每月按時還款零利息等顯著優勢,它一上線就受到了網購一族的大力追捧,尤其是在校大學生的青睞。這要歸根于傳統的信用卡形式的信用消費門檻較高,對于年輕群體而言又有著繁瑣的流程和一定難度,而螞蟻花唄作為小額電子信用卡給年輕群體帶來了很多便利。它利用芝麻信用分情況建立了利用大數據實現個性化額度定制的創新信貸平臺,該平臺為其帶來了可觀的經濟效益。

(三)缺乏完備的法律保障。據了解,目前我國的《合同法》關于分期支付只有一條對應的法律條文,有關分期支付模式的立法方面尚且存在大量的空白,這給分期支付信貸市場帶來了不可預測的法律風險。因此,我國《合同法》應該對有關分期支付的法律條文進行補充,不斷完善信貸法律體系,為金融創新提供可靠的保障。

關于違約責任,目前在校大學生大多模棱兩可,不能清晰地辨識。根據有關調查顯示:僅12.4%的大學生會考慮賣方的違約責任,而能具體列出賣方違約責任的只占到 8.5%。可見,87.6%的大學生對賣方違約責任缺乏較為全面的認知,形勢非常嚴峻。相比之下,賣方擬定的分期支付合同很大程度上為格式條款,一般字體偏小、字數冗長,大學生很容易忽視其中與自己切身利益相關的條約,更有甚者會認為該條款是無法變更的“霸王條款”。總之,正是因為大學生群體和賣方之間存在著較為嚴重的信息不對稱,即使大學生發現無效的格式條款,也因自身缺乏侵權意識,不會積極地維護自己的合法權益。

三、創新比例分期支付模式

鑒于電商存在的局限性,我們提出了有關優化措施,綜合后建立了一種多元化的支付方式。

對于在校大學生或中低層消費者消費能力有限的現狀,我們創新了比例分期支付模式。根據個人信用額度按比例分期支付商品,由入駐供應商進行商品平臺直銷。項目盈利來源于供應商入駐費、廣告費和本平臺取得的銷售利潤提成。

對于傳統分期支付將剩余銷售收入打入商家商戶的模式,雖然減少了消費者資金短缺壓力,卻將資金壓力轉移到了賣方,變相增加了賣方資金周轉壓力。可將雙方的壓力轉移到第三方,由第三方承擔資金的信用風險進而減少供應商資金、存貨周轉壓力,從中獲得利潤。

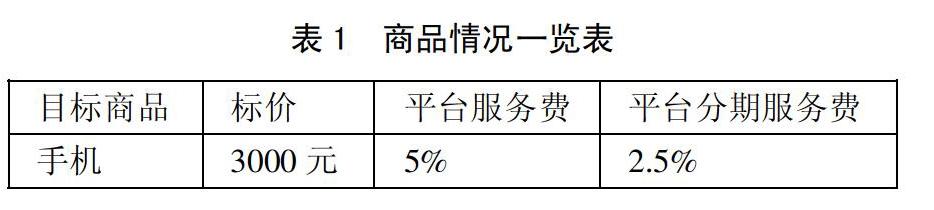

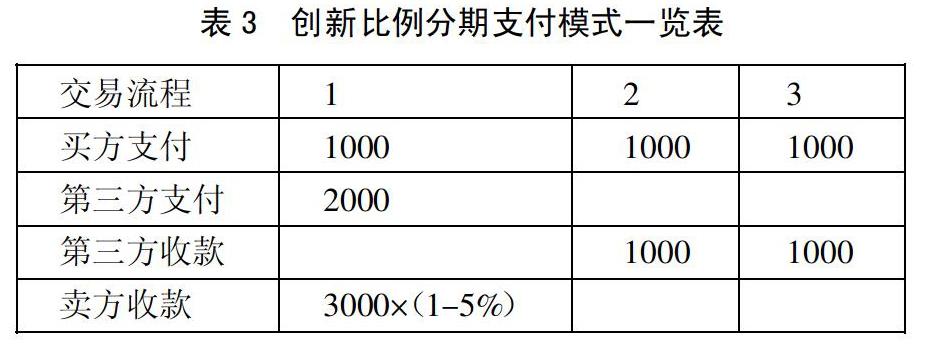

根據已有數據顯示,手機、電腦等電子類產品占大學生分期支付購物的絕大比重,高達99%,單個商品金額絕大部分在2,000~5,000元之間,對于中低端的商品支付第一批價款(占商品總價值不少于30%)后獲得相應商品,對于高端消費品,將產生較細微的利息,但對于個人信用評級較高的用戶,可實現免利息政策。顧客初次支付n%的費用之后,由第三方代付剩余金額的(1-n%),對于不同種類、不同檔次的消費品采取不同的階梯式首支付費用比率。(表1、表2、表3)

在利潤方面,第三方主要收入來源可以為:廣告費、平臺費、商品差價費、網絡流量費等項目。平臺方也可以進行自行購進貨物進行直接銷售,獲取更多的利潤。在完善制度的條件下,我們可以進行其他的一些促銷模式,對于各批次支付進行優惠,不同情況下的打折或紅包促銷,進一步擴大銷量。

在個人資金收回方面,以將個人信用與芝麻信用等成熟的信用評級機構相掛鉤的方式,減少資金信用風險。同時,建立芝麻信用階梯式購物優惠,對于信用高的用戶,可大幅降低首次支付金額比率,對于信用低的用戶,則控制在一定的首次支付費用比率之內。

這種模式初期競爭力不如京東及淘寶相應品牌官方旗艦店,但其長遠目標將打造一個綜合型的品牌直銷平臺。本平臺積極調查在校大學生網貸、借貸資金流向后得出大部分在校大學生多是用于提前消費,購買所需物品。由此,本平臺結合當下社會現狀開發一款“分期模式支付購物”APP軟件來滿足在校大學生提前消費的消費平臺,減少在校大學生因提前消費產生的不良影響,保護和維護在校大學生的合法權益。

四、分期支付模式風險防范

“比例分期支付”按個人信用額度按比例分期支付方式緩解了大學生傳統分期支付所面臨的壓力,但和傳統分期支付模式一樣,需創新風險防范機制,有效控制可能出現的金融風險。

(一)與合法借貸機構合作,保障大學生的合法權益。與其他合法借貸機構、分期機構、征信機構良好合作與協調,如可供大學生借貸的銀行特殊機構、法制部門、“百行征信”征信平臺等等,制定合乎法律的基本條款,共創本平臺的真實性、法律性,保障和維護使用本平臺的在校大學生的合法權益和利益,讓他們相信這是一個可以值得信賴和托付的平臺。

(二)切實保護大學生的個人隱私,讓大學生安心使用。在校大學生在使用本平臺注冊時需要提供身份驗證,本平臺會切實保護在校大學生身份個人隱私,會大力加強本平臺自身建設和人員管理,同時也會與本平臺合作的其他機構加強合作保護本平臺用戶的信息,將信息泄露風險降到最低。

(三)制定如實提前告知大學生違約條約,公示誠信“黑名單”。制定并如實提前告知在校大學生違約后果和條款,落實大學生的知情權。如逾期違約時先在一個工作日告知繳款和違約細則,若逾期一個工作日后并在告知的情況下繼續逾期則賠償以違約時的費用為基礎的3倍的高比率違約費,在法律允許的情況下執行條款;并納入征信機構填入相關違約人信息,如“百行征信”上公示“黑名單”,之后及時告知違約人。本平臺對違約人實行部分限制并告知違約人,并對違約人進行后續教育,讓其明白個人信用的重要性。后期,違約人若以彌補賠償并在半年或一年內無不良表現可取消部分限制。

五、結語

互聯網金融的興起和大學生信貸消費意識的增強,分期支付模式被大學生所接受,但也存在信貸違約風險、資金管理風險和法律風險等。創新比例分期支付模式根據個人信用額度按比例分期支付商品,將賣方資金周轉壓力轉移到第三方,由第三方承擔資金的信用風險進而減少供應商資金、存貨周轉壓力并從中獲得利潤。在個人資金回收方面,將個人信用與芝麻信用等成熟的信用評級機構相掛鉤的方式,減少資金信用風險。創新分期支付方式,創新風險防范機制,可以有效控制可能出現的金融風險,讓分期支付模式發展得越來越好。

主要參考文獻:

[1]李玲.基于J2EE的商業銀行分期支付系統設計與實現[D].湖南大學,2015.

[2]郭琳娜.大學生網絡分期消費產品發展現狀、原因及利弊分析[J].中國市場,2015(16).

[3]姚璐瑩.大學生分期支付購物消費模式能走多遠——以西南民族大學為例[J].中國市場,2016(09).

[4]張振英.大學生群體消費行為特征與市場營銷對策[J].北京市經濟管理干部學院學報,2007(02).

[5]黃升華,黃煒倫.大學生分期消費電子產品市場現狀及前景分析[J].天津中德應用技術大學學報,2018(02).

[6]成誠,楊曉萍,田夢楠,薛三麗.分期支付(零首付)模式對大學生消費觀念的影響及風險防范[J].法制博覽,2018(34).

[7]文珍燁,王艷華.大學生網絡信貸消費的法律風險及控制——以螞蟻花唄為例[J].北方經貿,2020(05).

猜你喜歡

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 12:59:38

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21