A房地產公司資本結構優(yōu)化研究

2020-11-09 07:26:03魏景法

價值工程 2020年30期

摘要:本文分析了A房地產公司負債占比低、企業(yè)運營較保守、負債類型構成不合理、資本來源方式單一、股權構成不合理等資本結構方面存在的問題,提出了資本結構優(yōu)化的方案。

Abstract: This paper analyzes the capital structure problems of a real estate company, such as low debt ratio, conservative enterprise operation, unreasonable debt type, single capital source, unreasonable equity composition, etc., and puts forward the scheme of capital structure optimization.

關鍵詞:資本結構;房地產行業(yè);案例分析

Key words: capital structure;real estate industry;case study

中圖分類號:F299.233.42 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)30-0032-02

1 ?資本結構有關概念

①資本結構。資本結構是指公司各項資本的組成比例,主要有債權資本和股權資本。

②最優(yōu)資本結構。最優(yōu)資本結構是指企業(yè)在一定時期內最適宜其在有關條件下,使其綜合資本成本最低,同時企業(yè)價值最大的資本結構[1]。

2 ?資本結構在企業(yè)中的作用

①融資方式決定著投資者對企業(yè)的控制程度和干預方式。當投資者擁有大額股份時,投資者就會進入董事會,通過“用手投票”的方式來干預企業(yè)經營;當單個股東的股權比例較小時,投資者就會通過 “用腳投票”的方式,在資本市場上間接干預企業(yè)經營者的行為[2]。

②資本結構的選擇實質上就是法人治理結構的選擇。法人治理結構主要有目標型法人治理結構和干預型法人治理結構這兩種方式。這兩種法人治理結構分別代表了保持距離型融資方式和控制導向型融資方式。

③資本結構中的股權結構是公司治理結構的基礎。公司的制度安排圍繞股權結構展開,它將股東大會設為權力核心,對董事會、監(jiān)事會和經理層的人員構成及權利歸屬進行相應劃分,對企業(yè)管理者予以有效監(jiān)督。

3 ?A房地產公司資本結構特點

A房地產公司主要從事房地產領域開發(fā)與運營。其開發(fā)的住宅項目主要集中于浙江、安徽、江蘇三省。2019年,公司在建項目規(guī)劃總建筑面積為88.86萬平方米[3]。

3.1 資產負債率呈下滑趨勢 ?從A公司2014年至2019年的年報看,A公司的資產負債率在總體下滑,從2014年的78.8%下降到2019年的66.3%,這說明企業(yè)在有意降低負債比率,從而降低企業(yè)風險。

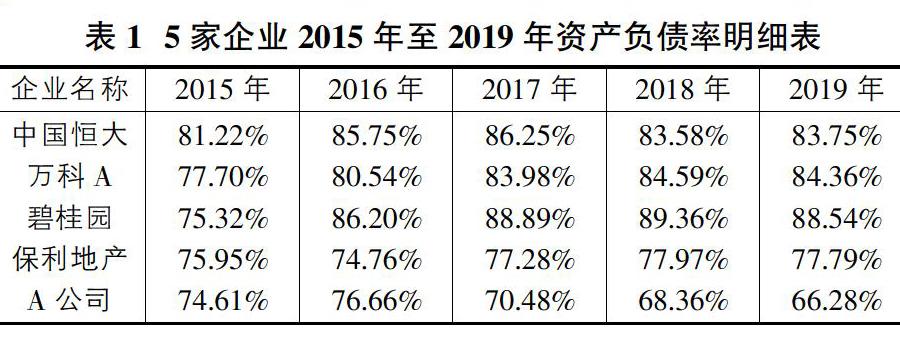

3.2 資產負債率明顯偏低 ?本文選取了同行業(yè)企業(yè)的資產負債率來進行對比分析。從2019年度同行業(yè)在國內的排名來看,排名前四的企業(yè)分別為:中國恒大、萬科A、碧桂園、保利地產等4家企業(yè)。其中排名第一的中國恒大為標桿企業(yè)。這4家企業(yè)及A公司近5年來的資產負債率分別為(詳見表1)。從表1可以看出,該公司近5年來每個年度的資產負債率均低于排名前三的3家企業(yè)的每個年度的資產負債率;與排名第4的保利地產相比,該企業(yè)僅有1個年度的資產負債率略超保利地產近5年的年度最低資產負債率的,僅超1.9個百分點。與標桿企業(yè)中國恒大相比,近5年來該公司資產負債率年度最高值比中國恒大資產負債率年度最高值低9.59個百分點,該最高值即便與中國恒大近5年來資產負債率的年度最低值相比,也還是低4.56個百分點的。與上述4家企業(yè)近5年來資產負債率的平均值相比,該企業(yè)資產負債率的年度最高值76.66%比平均值82.19%,還是低5.53個百分點。

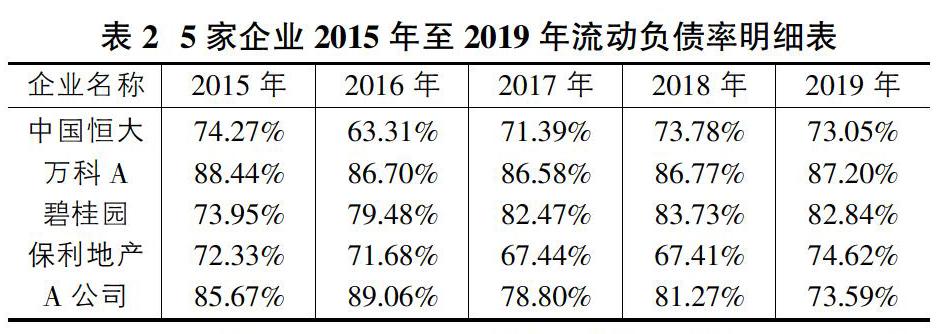

3.3 流動負債率高位徘徊 ?流動負債率越高,公司對短期資金的依賴性越強。近5年來,上述4家企業(yè)及A公司的流動負債率分別為(詳見表2)。

從2015年至2019年這5年間的流動負債比率來看,A公司的流動負債比率一直在80%上下波動,其中波動幅度最高的年份為2016年,高達90%。

與標桿企業(yè)相比,該公司近5年來的流動負債率均遠遠高于標桿企業(yè)中國恒大。近5年來A公司流動負債率年度最高值比中國恒大流動負債率年度最高值高出14.78個百分點,年度最低值也比中國恒大流動負債率的年度最低值低10.28個百分點;從平均值來看,A公司近5年流動負債率的平均值比中國恒大高10.52個百分點,比上述4家企業(yè)的平均值高4.31個百分點。

3.4 負債資金來源渠道狹窄 ?2019年該公司的負債資金主要是銀行借款、公司債券和預收賬款等。其中預收賬款的占比最大,2019年公司預收賬款占負債比率的50%,預收賬款的資金來源主要是開盤時客戶預交的資金。2019年公司債券主要有兩類,共計2.5億面值,占整個負債的比例是19%。銀行借款分別是向光大銀行蕭山支行和中國進出口銀行的借款3.875億和0.51億元,這是負債的重要來源之一,占整個負債的比例為31%。

3.5 股權乘數(shù)逐年下降 ?權益乘數(shù)越大表明企業(yè)負債程度越高,反之,則企業(yè)負債越小[4]。分年度看, 2015-2019年,該公司的權益乘數(shù)分別為4.28、4.12、3.8、3.27和3.05。該公司近5年來的權益乘數(shù)呈持續(xù)下滑的態(tài)勢,由2015年的4.28下滑到2019年的3.05,下滑了1.23。表明該企業(yè)所有者權益占比在逐年增大,財務風險漸趨降低。從與同行業(yè)的對比分析看,2019年,上述4家企業(yè)的權益乘數(shù)平均值為5.04,是A公司權益乘數(shù)的1.65倍,A公司權益乘數(shù)遠遠低于同行。

3.6 股權集中度顯高 ?第一大股東萬向資源有限公司近五年的占比都高于60%,對A公司完全控制。從與同行業(yè)的對比來看,2019年,上述4家企業(yè)股權集中度平均值為40%,比A公司股權集中度低28個百分點。

4 ?A公司資本結構存在的問題

4.1 企業(yè)保守運營 ?A公司的負債比例從2016年開始在逐年減少,股權比例在增加,公司有意降低風險,公司出現(xiàn)了保守運營的狀況。這種狀況增加了資本成本,削弱了企業(yè)盈利能力。

4.2 資金鏈條易斷 ?A公司2018年和2019年的流動負債率分別為81.27%和73.59%,比標桿企業(yè)分別高7.49個百分點和0.54個百分點,說明A公司的短期負債較多,這些短期負債主要是預收購房資金。但短期負債具有不穩(wěn)定性,資金鏈條容易斷裂。

4.3 財務風險攀高 ?A公司融資渠道單一。公司在2009年上市之后進行一次性的股權增發(fā)定股,沒有發(fā)行過新股。公司資金過度依賴大額的銀行借款和公司債券等借款融資。高額的債務資本給公司帶來過多的潛在財務風險。

4.4 財務杠桿損失 ?為了闡述A公司財務杠桿效應情況,筆者引入了“權益資本凈利潤率”這一概念。

權益資本凈利潤率=總資產息稅前利潤率+(總資產息稅前利潤率-負債利率)負債/權益資本(1-所得稅率)。

通過上述公式可以看出,當總資產息稅前利潤率大于負債利率時,企業(yè)適當?shù)囟嘟枞胭Y金,就可以提高權益資本凈利潤率,這就是財務杠桿產生的正效應;當總資產息稅前利潤率小于負債利率時,企業(yè)如果不縮減負債規(guī)模,就會降低權益資本凈利潤率,侵蝕股東權益,甚至還有可能出現(xiàn)財務危機,這就是財務杠桿產生的負效應。因此,舉債具有財務杠桿效應。財務杠桿效應既可以給企業(yè)帶來正面、積極的影響,也可以帶來負面、消極的影響。其前提是,總資產息稅前利潤率是否大于利率水平。表3為A公司息稅前利潤率以及商業(yè)銀行年貸款利率明細表。

從表3可以看出,2015年至2019年這5年間,A公司在其各年度資產負債率均低于標桿企業(yè)的情況下,而其總資產息稅前利潤率卻普遍高于商業(yè)銀行年貸款利率。A公司的資本結構財務杠桿效應處于不合理狀態(tài),財務杠桿比例運用不夠,從而喪失了可能獲得的財務杠桿利益。

4.5 股東權益難保 ?根據(jù)前文所述,A公司的股權是由萬向資源有限公司完全控制,控股比例一直高居不下,近五年都高于60%,呈現(xiàn)一股獨大的現(xiàn)象。前十大股東中有九大股東僅有10%及以下的股權。A公司的股權集中度都高于標桿企業(yè)以及行業(yè)平均值,A公司的這種股權結構是不合理的,會出現(xiàn)大股東吃小股東利益的情況。

5 ?A公司資本優(yōu)化方案

5.1 拓寬融資渠道 ?企業(yè)應從社會募集資金和通過海外融資的方式來創(chuàng)新融資途徑,多樣化的融資方式可以降低財務風險。企業(yè)近幾年未增發(fā)新股和企業(yè)債券,可以考慮適當發(fā)行;A公司主要的房地產開發(fā)項目位于我國東南部,地理位置優(yōu)越,可以考慮與海外投資商一同投資,分擔財務風險,降低融資難度。

5.2 資金以小撥大 ?中西部三四線城市還有很大的發(fā)展空間。中西部三四線城市大規(guī)模的棚戶區(qū)改造使居民手中有錢沒房,刺激了大量的購房需求,三四線城市投資的資金需求量會小于在一、二線城市投資的資金需求量。A公司搶抓市場機遇,轉戰(zhàn)中西部三四線城市,以較少量的資金撬動公司的規(guī)模擴張。

5.3 優(yōu)化股權結構 ?A公司的股權由萬向資源公司完全控制,控股比例近五年都高于60%。這樣的股權結構不利于企業(yè)的平衡發(fā)展,難以形成有效的制約機制。A公司應適當增發(fā)小股,減持萬向資源公司的股票份額。

5.4 調整債權比例 ?A公司的資產負債率與同行業(yè)相比較低,A公司應提高資產負債率。高負債率,還可起到節(jié)稅的效應。高負債率雖然增加了財務風險,但是高風險高收益,只要管理得當,公司是會有更大發(fā)展的。

5.5 壓低流動負債 ?A公司的流動負債率高于行業(yè)平均值。A公司應該略微提高長期負債的比例,降低流動負債,使流動負債率保持在70%左右,這樣,可以使企業(yè)的財務風險保持在合理水平。

6 ?結論

本文從A公司資本結構的6個方面進行了分析,點明了A公司存在的5個方面的問題,提出了A公司需加強資本管理的5條措施。從本文的分析來看,選擇合理的資本結構既能規(guī)避企業(yè)未來可預期的風險,還能利用財務杠桿起到節(jié)稅增效的作用,從而促進企業(yè)持續(xù)穩(wěn)定健康發(fā)展。

參考文獻:

[1]何奇奇.我國房地產企業(yè)資本結構優(yōu)化探討[J].合作經濟與科技,2019(2):38-39.

[2]樂勇艦.房地產上市公司資本結構的影響因素及其優(yōu)化策略[J].財政監(jiān)督,2016(7):81-85.

[3]李雁,李欣桐.我國房地產企業(yè)資本結構優(yōu)化研究[J].市場價格,2018(4):2-9.

[4]李凌.論房地產行業(yè)如何控制和防范財務風險[J].財會學習,2017(12):84.

作者簡介:魏景法(1970-),男,山東青島人,黨員,本科,在讀碩士研究生,高級會計師、高級審計師,山東科技大學經濟管理學院MPAcc企業(yè)導師,現(xiàn)任青島海高城市開發(fā)集團有限公司副總經理,研究方向為財務管理。