基于數(shù)據(jù)包絡(luò)分析的焦點科技融資效率研究

2020-11-06 02:51:50張倩瑤

中國集體經(jīng)濟 2020年27期

張倩瑤

摘要:文章針對焦點科技2016~2018年的融資效率進(jìn)行研究,選取19家互聯(lián)網(wǎng)電商上市公司作為對比分析樣本,通過使用DEA-Malmquist的方法對焦點科技融資效率的動靜態(tài)結(jié)果進(jìn)行分析,最后針對焦點科技應(yīng)該如何提高融資效率提供了相關(guān)建議。

關(guān)鍵詞:數(shù)據(jù)包絡(luò)分析法;焦點科技;融資效率

一、研究背景

當(dāng)今世界互聯(lián)網(wǎng)正在全面融入人們社會生產(chǎn)和生活的各個領(lǐng)域,在引領(lǐng)社會生產(chǎn)新變革的同時創(chuàng)造了人類生活的新空間,為國家的治理帶來了新挑戰(zhàn)。近些年我國網(wǎng)絡(luò)經(jīng)濟發(fā)展較快,互聯(lián)網(wǎng)公司的發(fā)展速度非常迅猛,互聯(lián)網(wǎng)在人們的生活中發(fā)揮著越來越重要的作用。而在2018年上半年,多家互聯(lián)網(wǎng)公司紛紛申請上市,例如愛奇藝、小米、美團(tuán)點評、尚德教育等。這是繼百度、騰訊、盛大、搜狐和網(wǎng)易在2000年代上市,阿里和京東在2010年上市之后,中國互聯(lián)網(wǎng)公司的第三波上市浪潮。然而,相比較其他傳統(tǒng)行業(yè),互聯(lián)網(wǎng)公司因其獨特的融資特點,從而使其融資效率倍受投資者和其他利益相關(guān)者關(guān)注。

二、企業(yè)融資效率評價方法

DEA方法是以基于相對效率概念的,用于評價具有多投入、多產(chǎn)出的決策單元是否有效的一種非參數(shù)統(tǒng)計方法。運用DEA效率評價前沿邊界時,可以采用兩個方向,投入導(dǎo)向型和產(chǎn)出導(dǎo)向型。在我國互聯(lián)網(wǎng)電商企業(yè)里,我國尚未實現(xiàn)統(tǒng)一的規(guī)劃和標(biāo)準(zhǔn),產(chǎn)品的種類也比較繁多,各類產(chǎn)品差異較大,因此如果只是從擴大產(chǎn)出的角度進(jìn)行比較,難度較大,結(jié)果就沒有可比性。所以,為了確實體現(xiàn)出某些值得關(guān)注和分析的差異性,本文選用投入導(dǎo)向角度進(jìn)行分析。

DEA-Malmquist指數(shù)是基于距離函數(shù)進(jìn)行構(gòu)造的,利用面板數(shù)據(jù)計算全要素生產(chǎn)率。它主要是通過構(gòu)造每個時期行業(yè)融資效率的最佳沿面,再將公司的融資效率與最佳沿面相對比,從而對樣本公司的技術(shù)進(jìn)步和全要素生產(chǎn)率進(jìn)行動態(tài)測量。在投入產(chǎn)出問題的研究中Malmquist指數(shù)得到了廣泛應(yīng)用。

三、焦點科技和融資效率現(xiàn)狀

(一)焦點科技簡介

焦點科技自1996年在南京成立。焦點科技是國家規(guī)劃布局內(nèi)重點軟件企業(yè),同時也是商務(wù)部電子商務(wù)示范企業(yè)。焦點科技自成立起一直致力于傳統(tǒng)行業(yè)和互聯(lián)網(wǎng)的深度融合,通過研發(fā)成功創(chuàng)造了百卓采購網(wǎng)、中國制造網(wǎng)、新一站保險網(wǎng)三大電子商務(wù)平臺。焦點科技的主要收入是收取會員費、商品貿(mào)易銷售收入、保險傭金收入、增值服務(wù)費用、 認(rèn)證供應(yīng)商服務(wù)費用及倉儲服務(wù)收入等。

(二)焦點科技融資效率現(xiàn)狀

1. 債務(wù)融資能力較差

由于電子商務(wù)企業(yè)的行業(yè)特性,其整體的資產(chǎn)負(fù)債率較低,互聯(lián)網(wǎng)的行業(yè)特性導(dǎo)致其債務(wù)融資較為困難,可選擇的籌資方式較少。但一直以來焦點科技很少有債務(wù)融資,更多的是依靠內(nèi)部融資和股權(quán)融資獲得的資金。2009年前銷售電器商品收入是焦點科技公司的主要收入來源,2009年焦點科技上市后,僅此一次籌資行為,其大股東有著對公司的絕對控制,如果焦點科技再進(jìn)行股權(quán)融資,有可能會影響公司大股東的控制權(quán),使公司面臨籌資風(fēng)險。焦點科技2016~2018年的資產(chǎn)負(fù)債率分別為21.18%、24.8%、26.99%,雖其資產(chǎn)負(fù)債率在逐年上升,但均低于行業(yè)平均水平較多,說明其債務(wù)融資能力較差。

2. 盈利能力下降

近些年焦點科技的凈資產(chǎn)收益率逐漸降低,說明焦點科技的盈利能力有所下降,這就會影響焦點科技的債權(quán)融資能力。此外,通過焦點科技現(xiàn)金流的分析,可以看到焦點科技2017年的經(jīng)營活動和投資活動凈現(xiàn)金流量突然出現(xiàn)負(fù)值,表現(xiàn)了其在資金管理方面所面臨的風(fēng)險。而同時焦點科技在2017年舉借短期負(fù)債,那毋庸置疑大幅增加了其短期資金所面臨的風(fēng)險。

3. 內(nèi)源融資緊張

近些年焦點科技實行了多元化的經(jīng)營戰(zhàn)略,但是巨額的資金投入并沒有帶來明顯足夠的回報,這就造成焦點科技的盈利狀況有所下降。多元化業(yè)務(wù)造成了巨額資金流出卻沒能為焦點科技爭取到新的利潤增長點,而主營的業(yè)務(wù)也因為市場競爭日趨激烈的影響,為焦點科技帶來的現(xiàn)金流有限,因此最終造成其內(nèi)源融資緊張。

四、DEA-Malmquist融資模型評價指標(biāo)體系和數(shù)據(jù)

(一)DEA-Malmquist指標(biāo)體系的構(gòu)建

通常按照學(xué)者們的經(jīng)驗,樣本公司的個數(shù)應(yīng)該大于等于指標(biāo)總數(shù)的兩倍。本文選取19家上市公司作為焦點科技的樣品進(jìn)行了比較分析,所以決策單元總數(shù)為20。同時,本文選取的融資效率評價變量,在確保了融資效率評價的科學(xué)性的同時,又兼顧了焦點科技公司的行業(yè)特點,根據(jù)DEA-SOLVER Pro_5.0對指標(biāo)相關(guān)性測算的結(jié)果,最后,負(fù)債總額,主營業(yè)務(wù)成本作為投入指標(biāo),總資產(chǎn)周轉(zhuǎn)率,主營業(yè)務(wù)收入,流動比率作為產(chǎn)出指標(biāo)。

(二)樣本選取和數(shù)據(jù)來源

本文以焦點科技為研究對象,并且將選取己在A股或H股上市的證券簡稱上海鋼聯(lián)、跨境通、聯(lián)絡(luò)互動、利歐股份、科達(dá)股份、鵬博士、智度股份、二三四五、快樂購、明家聯(lián)合、夢網(wǎng)集團(tuán)、中昌數(shù)據(jù)、暴風(fēng)集團(tuán)、騰信股份、寶通科技、同花順、中科金財、焦點科技、東方財富、金財互聯(lián)這19家互聯(lián)網(wǎng)企業(yè)作為焦點科技的對比分析樣本。

(三)數(shù)據(jù)非負(fù)化處理

該DEA模型沒有指定輸入變量和輸出變量的數(shù)據(jù)維度,即DMU效率的判斷與輸入變量和輸出變量之間是否存在同一維度沒有關(guān)系。然而,DEA-Malmquist模型需要輸入變量和輸出變量數(shù)據(jù)非負(fù)值,而本文所選取的輸入和輸出指標(biāo)中均有可能出現(xiàn)負(fù)值,原始數(shù)據(jù)只能采用極值法進(jìn)行非負(fù)化。公式如下:

其中,Yij表示變量,i表示變量個數(shù),j表示的是DMU個數(shù),ai=min(Xij),bi=max(Xij),i=1,2,3…n

五、焦點科技融資效率評價結(jié)果分析

(一)靜態(tài)效率評價分析

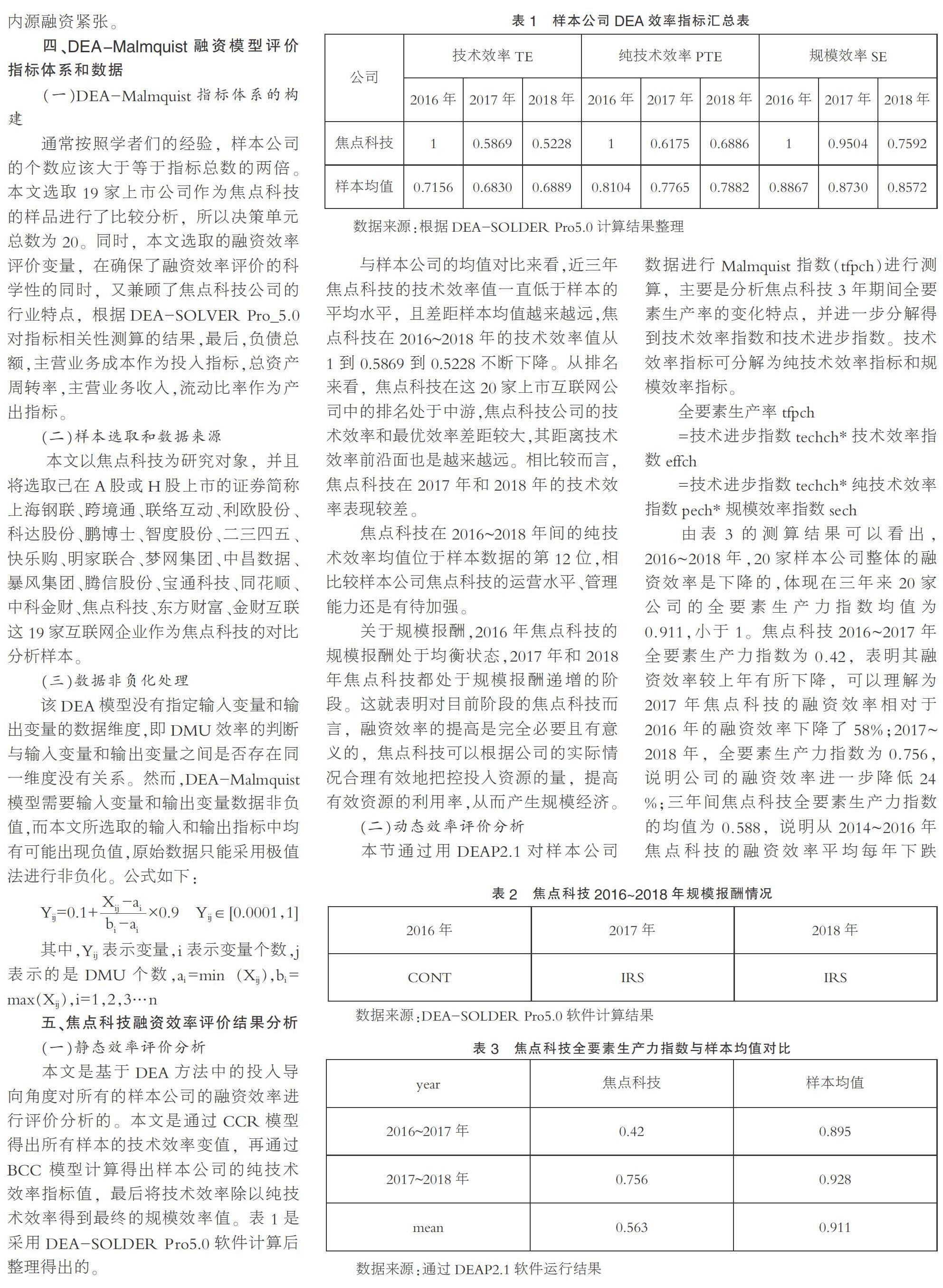

本文是基于DEA方法中的投入導(dǎo)向角度對所有的樣本公司的融資效率進(jìn)行評價分析的。本文是通過CCR模型得出所有樣本的技術(shù)效率變值,再通過 BCC 模型計算得出樣本公司的純技術(shù)效率指標(biāo)值,最后將技術(shù)效率除以純技術(shù)效率得到最終的規(guī)模效率值。表1是采用DEA-SOLDER Pro5.0軟件計算后整理得出的。

與樣本公司的均值對比來看,近三年焦點科技的技術(shù)效率值一直低于樣本的平均水平,且差距樣本均值越來越遠(yuǎn),焦點科技在2016~2018年的技術(shù)效率值從1到0.5869到0.5228不斷下降。從排名來看,焦點科技在這20家上市互聯(lián)網(wǎng)公司中的排名處于中游,焦點科技公司的技術(shù)效率和最優(yōu)效率差距較大,其距離技術(shù)效率前沿面也是越來越遠(yuǎn)。相比較而言,焦點科技在2017年和2018年的技術(shù)效率表現(xiàn)較差。

焦點科技在2016~2018年間的純技術(shù)效率均值位于樣本數(shù)據(jù)的第12位,相比較樣本公司焦點科技的運營水平、管理能力還是有待加強。

關(guān)于規(guī)模報酬,2016年焦點科技的規(guī)模報酬處于均衡狀態(tài),2017年和2018年焦點科技都處于規(guī)模報酬遞增的階段。這就表明對目前階段的焦點科技而言,融資效率的提高是完全必要且有意義的,焦點科技可以根據(jù)公司的實際情況合理有效地把控投入資源的量,提高有效資源的利用率,從而產(chǎn)生規(guī)模經(jīng)濟。

(二)動態(tài)效率評價分析

本節(jié)通過用DEAP2.1對樣本公司數(shù)據(jù)進(jìn)行Malmquist指數(shù)(tfpch)進(jìn)行測算,主要是分析焦點科技3年期間全要素生產(chǎn)率的變化特點,并進(jìn)一步分解得到技術(shù)效率指數(shù)和技術(shù)進(jìn)步指數(shù)。技術(shù)效率指標(biāo)可分解為純技術(shù)效率指標(biāo)和規(guī)模效率指標(biāo)。

全要素生產(chǎn)率tfpch

=技術(shù)進(jìn)步指數(shù)techch*技術(shù)效率指數(shù)effch

=技術(shù)進(jìn)步指數(shù)techch*純技術(shù)效率指數(shù)pech*規(guī)模效率指數(shù)sech

由表3的測算結(jié)果可以看出,2016~2018年,20家樣本公司整體的融資效率是下降的,體現(xiàn)在三年來20家公司的全要素生產(chǎn)力指數(shù)均值為0.911,小于1。焦點科技2016~2017年全要素生產(chǎn)力指數(shù)為0.42,表明其融資效率較上年有所下降,可以理解為2017年焦點科技的融資效率相對于2016年的融資效率下降了58%;2017~2018年,全要素生產(chǎn)力指數(shù)為0.756,說明公司的融資效率進(jìn)一步降低24 %;三年間焦點科技全要素生產(chǎn)力指數(shù)的均值為0.588,說明從2014~2016年焦點科技的融資效率平均每年下跌43%左右。

將焦點科技與其樣本公司對比來看,2016~2018年20家樣本公司中有14家的公司的全要素生產(chǎn)力指數(shù)均值小于1,占總樣本數(shù)量的70%,說明各上市互聯(lián)網(wǎng)公司的融資效率幾乎都是下降的,僅有聯(lián)絡(luò)互動、科達(dá)股份、智度股份、跨境通、上海鋼聯(lián)、同花順六家公司出現(xiàn)融資效率上升的情況。焦點科技的全要素生產(chǎn)力指數(shù)均值為0.563,在樣本公司中排名倒數(shù)第一,并且小于樣本均值水平0.911,說明焦點科技的融資效率下降幅度相對其他樣本公司較大。

上市樣本公司在2016~2018年的技術(shù)進(jìn)步指數(shù)的平均值為0.94,顯示了行業(yè)整體的融資技術(shù)水平有所下降。而焦點科技在2016~2017年其技術(shù)進(jìn)步指數(shù)為0.716,根據(jù)大樣本數(shù)據(jù)的變動結(jié)果可以發(fā)現(xiàn),在互聯(lián)網(wǎng)行業(yè)整體的融資質(zhì)量有所下降的大趨勢下,焦點科技的融資效率也呈現(xiàn)出下降的趨勢。焦點科技在2016~2018年的技術(shù)進(jìn)步指數(shù)平均值為0.782,說明其技術(shù)水平平均每年下跌22%。與焦點科技的技術(shù)效率相比,技術(shù)進(jìn)步指數(shù)的變化是較小。但是互聯(lián)網(wǎng)產(chǎn)業(yè)是技術(shù)密集型的,其技術(shù)含量相對較高,更不能忽略技術(shù)進(jìn)步指數(shù)的變化,因此,要提高企業(yè)的融資效率要從根本上入手,在提高公司創(chuàng)新能力的同時加強產(chǎn)品管理。

焦點科技2016~2017年的純技術(shù)效率指數(shù)為0.618,2017~2018年焦點科技的純技術(shù)效率指數(shù)上升為1.115,通過三年的發(fā)展焦點科技的運營管理水平有所提高;同時焦點科技三年間純技術(shù)效率指數(shù)的均值為0.8665,規(guī)模效率指數(shù)均值為0.8745,兩者相差數(shù)較小,這表明焦點科技的技術(shù)效率的下降主要是由去純技術(shù)效率的下降引起的。

規(guī)模效率指數(shù)指由于企業(yè)規(guī)模等因素影響的生產(chǎn)效率,上市互聯(lián)網(wǎng)樣本公司在2016~2018年規(guī)模效率的均值為0.9825,所以平均來說行業(yè)的規(guī)模效率略微下降。在2016~2017年焦點科技的規(guī)模效率指數(shù)為0.95,說明規(guī)模報酬輕微下降;2017~2018年焦點的規(guī)模效率指數(shù)為0.799,說明公司的規(guī)模效率進(jìn)一步降低,焦點科技三年間規(guī)模效率指數(shù)平均每年下降13%。

六、結(jié)論及建議

(一)優(yōu)化融資結(jié)構(gòu)

近幾年焦點科技的財務(wù)數(shù)據(jù)顯示,焦點科技的資產(chǎn)負(fù)債率在行業(yè)一直處于較低的水平,這說明焦點科技的資產(chǎn)來源充足,相對富足,負(fù)債較少,但并不是“無債一身輕”,適度舉債對企業(yè)的發(fā)展和規(guī)模擴張是有一定的作用的。由于焦點科技近些年在不斷地擴展業(yè)務(wù),擴大企業(yè)規(guī)模,但其持續(xù)的低資產(chǎn)負(fù)債率會影響其向金融機構(gòu)借貸,從而對公司融資產(chǎn)生負(fù)面影響。在這樣的大前提下,焦點科技需要調(diào)整財務(wù)政策,在不改變公司的經(jīng)營戰(zhàn)略的前提下,焦點科技可以借助現(xiàn)代融資工具的多樣性,通過適當(dāng)增加公司負(fù)責(zé)等方式,有效調(diào)整公司的資產(chǎn)負(fù)債率,實現(xiàn)公司的可持續(xù)增長,由此從而實現(xiàn)其融資結(jié)構(gòu)的優(yōu)化。

(二)完善長短期債務(wù)結(jié)構(gòu)

從當(dāng)前所采取的融資策略來看,焦點科技屬于保守型。從焦點科技的融資結(jié)構(gòu)來看,大多為內(nèi)源融資即銀行存款,僅在2017年出現(xiàn)一次短期借款,但是短期負(fù)債對資金的流動性要求較高,一旦處理不當(dāng)或某處資金鏈斷裂將會引發(fā)公司大規(guī)模的財務(wù)危機,正如2017年的短期借款導(dǎo)致焦點科技的現(xiàn)金流波動較大。因此,焦點科技應(yīng)該積極調(diào)整長期負(fù)債和短期負(fù)債的份額。資金是公司項目經(jīng)營運轉(zhuǎn)的重要保障,而對于焦點科技來說,要想完善現(xiàn)有的長短期債務(wù)結(jié)構(gòu),需要在對市場變動情況進(jìn)行深入分析的基礎(chǔ)上進(jìn)行調(diào)整,通過動態(tài)的結(jié)構(gòu)調(diào)整方式優(yōu)化企業(yè)融資結(jié)構(gòu)。

(三)提高經(jīng)營效益

從焦點科技的發(fā)展來看,焦點科技自上市以來不斷推進(jìn)多元化的產(chǎn)業(yè)發(fā)展結(jié)構(gòu),這無疑是需要付出大量的成本的,但新增業(yè)務(wù)所帶來的收益是遠(yuǎn)低于其傳統(tǒng)基本業(yè)務(wù)的。傳統(tǒng)業(yè)務(wù)收入是焦點科技的主要收入。相比傳統(tǒng)業(yè)務(wù),焦點科技的新增業(yè)務(wù)收益較少,且每年投入的成本遠(yuǎn)高于其所得收入。因此,為確保公司的持續(xù)發(fā)展,焦點科技應(yīng)在保持對傳統(tǒng)業(yè)務(wù)的發(fā)展的同時要結(jié)合市場發(fā)展情況,審時度勢,逐步推動新型業(yè)務(wù)的發(fā)展,從而提升在新產(chǎn)業(yè)上的競爭力,為公司帶來更多的收益。

(四)建立健全融資風(fēng)險預(yù)警機制

如何更好地識別和監(jiān)控未知的融資風(fēng)險,建立融資風(fēng)險預(yù)警機制對于焦點科技來說是必不可少的。一方面是建立風(fēng)險預(yù)警的財務(wù)指標(biāo)體系,焦點科技可以將財務(wù)指標(biāo)納入到公司的風(fēng)險預(yù)警指標(biāo)體系中,從而對公司的融資風(fēng)險進(jìn)行預(yù)防和控制。另一方面焦點科技可以從風(fēng)險預(yù)警的非財務(wù)指標(biāo)體系著手,如焦點科技目前所處的宏觀經(jīng)濟狀況、互聯(lián)網(wǎng)行業(yè)的發(fā)展情況等納入到公司的風(fēng)險評估模型中,從而對公司的融資風(fēng)險進(jìn)行綜合評估。

參考文獻(xiàn):

[1]汪冬華,鄭春玲.企業(yè)融資效率及其融資模式的實證[J].統(tǒng)計與決策,2008(21):185-187.

[2]崔杰,胡海青,張道宏.非上市中小企業(yè)融資效率影響因素研究——來自制造類非上市中小企業(yè)的證據(jù)[J].軟科學(xué),2014 (12):84-88.

[3]齊春平.我國新三板中小企業(yè)融資效率分析[D].濟南:山東大學(xué),2016.

[4]黃輝.企業(yè)特征、融資方式與企業(yè)融資效率[J].預(yù)測,2009,28(02):21-27.

[5]伍裝.中國中小企業(yè)融資效率研究[J].軟科學(xué),2006(01):132-137.

[6]鄭淼.科技型中小企業(yè)融資效率的實證研究[D].南京:南京工業(yè)大學(xué),2013.

[7]王新紅.我國高新技術(shù)企業(yè)融資效率研究[D].西安:西北大學(xué),2007.

(作者單位:燕山大學(xué))