企業環境信息披露與盈余管理策略選擇

2020-11-06 04:44:35何宇婷

時代金融 2020年26期

何宇婷

摘要:本文主要研究了企業環境信息披露水平與盈余管理策略選擇的關系,研究發現:企業在提高環境信息披露水平的同時,更少采取易被發現的應計盈余管理,卻更多采取隱蔽性更強的真實盈余管理,且隨著環境信息披露水平的提高,企業逐漸由應計盈余管理逐漸向真實盈余管理轉變。本文的研究結論給監管部門提供了參考價值。

關鍵詞:環境信息披露 應計盈余管理 真實盈余管理

一、引言

自從外國學者發現薩班斯法案頒布后,應計盈余管理顯著減少,而真實盈余管理顯著增加。這使國內學者們意識到,企業可以選擇不同的盈余管理方式操控利潤,這給盈余管理治理工作帶來嚴峻的挑戰。無論哪種方式的盈余管理,均會對企業業績產生較大的負面影響。其中,真實盈余管理損壞長期業績,而應計盈余管理主要對短期業績不利。然而,由于真實盈余管理具有隱蔽性,會誘導經理人更多選擇真實盈余管理,以此應對日趨嚴格的外部監督(李春濤等,2016)[1]。

近年來,已有許多學者研究了環境信息披露對權益資本成本、預期現金流量及公司價值等的影響。環境責任與社會責任同屬于企業應當承擔的責任,盈余管理學者已經關注到社會責任信息披露與盈余管理間的關系,部分學者認為社會責任與盈余管理負相關(陳國輝等,2018)[2],然而,另一些學者則認為,社會責任與盈余管理正相關(Goel and Thakor,2003)[3]。以上研究說明了企業社會責任會影響企業盈余管理,并且對盈余管理方式的影響作用不大相同。然而,環境信息作為一種非財務信息,也是外部利益相關者了解企業的有效信息,但是國內盈余管理學者卻還沒有關注到環境信息披露與企業盈余管理間的關系,更沒有深入探討企業環境信息披露對其盈余管理策略選擇的影響。

基于此,本文嘗試從企業環境信息披露質量的角度探討企業盈余管理策略選擇,可能的貢獻體現在以下幾個方面:本文的研究豐富了關于企業盈余管理策略選擇影響因素的研究,也即企業一方面提高環境信息披露水平;另一方面卻在內部進行真實盈余管理行為,且隨著環境信息披露質量的提高,企業逐漸由應計盈余管理向真實盈余管理轉變。其次,本文也豐富了關于環境信息披露經濟后果的研究,發現了企業環境信息披露與其盈余管理策略選擇間的關系。

二、理論分析與研究假設

盈余管理由于真實盈余管理會影響企業現金流,其對企業價值造成的損失更大(李春濤,2016)[1]。因此,企業在進行決策時,會根據應計盈余管理和真實盈余管理的相對成本進行權衡,最終選出較優的盈余管理策略。相對于真實盈余管理,應計盈余管理操作簡單,且對企業價值損害較小,因此企業會首先考慮進行應計盈余操控。然而,分析師具有監督效應,企業進行應計盈余管理容易被分析師發現(李春濤等,2016)[1],從而使企業處于不利局面。因此,隨著外部監管和處罰力度的加大,企業管理層更加注重盈余管理行為的隱蔽性。

國內學者沈洪濤等(2014)[4]研究表明,企業環境表現與環境信息披露之間存在顯著的U型關系,當企業環境表現較好或較差時都會披露高水平的環境信息,說明企業披露環境信息的目的不僅是出于“道德行為”,也有可能是進行“印象管理”,試圖利用環境信息作為煙幕彈,掩飾企業內部的一些不端行為。國外學者同樣研究發現,社會責任表現越好的企業,其盈余管理程度越高。因此,在對企業環保問題監管越來越嚴的情況下,企業提高環境信息披露水平可能是為了隱藏內部的不端行為,例如盈余管理行為葉康濤等(2015)[5]曾指出,當信息不對稱程度越低,即信息透明度較高時,企業會傾向于采用隱蔽性更強的真實盈余管理。環境信息反映企業內部關于環保的信息,當企業提高環境信息披露水平,向公眾與利益相關者傳遞了更多信息,減少了企業內部與外界的信息不對稱,特別是重污染行業企業,外部利益相關者對環境信息所要求的知情權更高,一旦重污染行業上市公司積極提高環境信息披露水平,就類似于獲得了一種“好孩子”的幸運機制。一方面,外部監管部門可能會對環境信息披露水平較高的企業放松警惕,以至于不能及時發現環境信息背后隱藏著的盈余管理行為;另一方面,重污染行業上市公司可能會利用外界對環境信息的關注,試圖以環境信息分散甚至轉移注意力,以致于外界對財務信息的關注度降低,難以發現內部的盈余管理行為。因而,當企業提高環境信息披露水平,信息透明度增加,這時企業采取應計盈余管理行為被外界發現的概率較高,企業會轉向進行隱蔽性更強的真實盈余管理。

因此,本文提出假設:

H1a: 其他條件不變情況下,提高環境信息披露水平的企業更少采取應計盈余管理;

H1b: 其他條件不變情況下,提高環境信息披露水平的企業更多采取真實盈余管理;

H1c: 其他條件不變情況下,隨著企業環境信息披露水平的提高,企業逐漸由應計盈余管理向真實盈余管理轉變。

三、研究設計

(一)樣本選擇與數據來源

本文選取了2013-2017年中國A股重污染行業上市公司樣本,上市公司是否屬于重污染行業根據《上市公司環保核查行業分類管理名錄》(環辦函[2008 ]373號)確定。剔除ST和數據不全的公司后,最后只剩下2175個公司樣本。本文環境信息披露數據從公司年報和社會責任報告中手工搜集,其他財務數據均來自國泰安數據庫。為消除極端值的影響,對所有連續型變量,分別按1%和99%分位數進行了“縮尾處理”,數據處理均由Stata15軟件完成。

(二)變量定義及說明

1.解釋變量。環境信息披露水平(EIDS)。本文借鑒畢茜等[6]的研究,采用“內容分析法”來定量評價企業環境信息披露質量。為了保證評分的客觀可靠,每個樣本公司由兩人各自獨立打分,當評分結果產生較大分歧時,由第三人對最后的評分結果進行協調,最終取兩個評分結果的平均值。最后,對抽取的樣本進行信度分析,通過了顯著性檢驗。

2.被解釋變量。

(1)應計盈余管理(DA)。參照劉慧龍(2014)[7]的做法,本文采用修正的Jones模型來估計應計盈余管理,具體變量定義請參照劉慧龍(2014)[7]的文章。

(2)真實盈余管理(REM)

參照方紅星(2011)[8]的做法,分別用以下三個模型計算真實盈余管理,具體變量定義請參照方紅星(2011)[8]的做法。模型(3)是期望現金流估計模型,模型(4)是期望生產成本估計模型,模型(5)是期望酌量性費用估計模型,模型(6)是真實盈余管理總額模型。

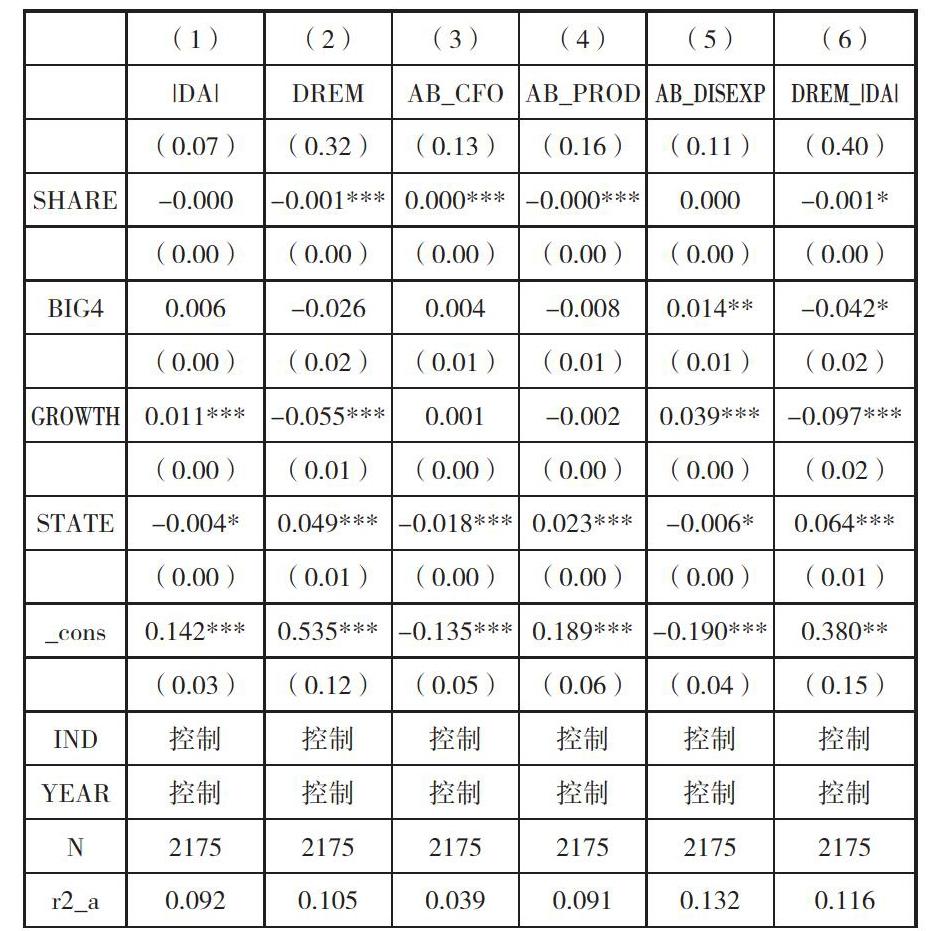

3.控制變量。參考已有研究,選取以下變量為控制變量。其中,SIZE,定義為總資產的自然對數;LEV,定義為負債總額/資產總額;SHARE,定義為第一大股東持股比例;MGT,定義為高管持股與總股本之比;BIG4,定義為四大會計事務所出具審計報告為1,否則為0;GROWTH,定義為主營業務收入增長率;STATE,定義為最終控制人是國家取值1,否則取值0。

(三)模型設計

為了驗證企業環境信息披露與盈余管理的關系,本文設計如下回歸模型:

被解釋變量DREM-|DA|為真實盈余管理與應計盈余管理的差額,該差額的值越大,說明企業越偏好于使用真實盈余管理。

四、實證結果與分析

(一)描述性統計分析

表1中應計盈余管理|DA|的均值為0.05,標準差也為0.05,說明樣本企業間存在應計盈余管理,且樣本間存在差異。真實盈余管理綜合指標DREM的標準差為0.180,其標準差比應計盈余管理高,說明樣本公司間真實盈余管理的差異要明顯大于應計盈余管理間的差異。環境信息披露指數EIDS的均值為13.89,最小值為0,最大值為56.41,說明目前重污染行業上市公司環境信息披露質量還處于較低水平。其余控制變量無明顯差異,故不一一贅述。(限于篇幅,只披露主要變量的結果)

(二)環境信息披露與盈余管理關系檢驗

表2第(1)列EIDS與|DA|的系數在10%的水平下顯著為負,說明企業提高環境信息披露質量,減少了內部與外界信息不對稱,更少采取易被發現的應計盈余管理,假設1a成立。第(2)列EIDS與DREM的系數在1%的水平下顯著為正,說明企業提高環境信息披露質量,減少了內外部信息不對稱,更多采取隱匿性更強的真實盈余管理行為,假設1b成立。第(3)、(4)及第(5)列是真實盈余管理的各項指標,其中第(4)列的系數在1%的水平下顯著為正,第(5)列的系數且在10%的水平下顯著為負,說明企業更多的是通過增加生產操控以及減少酌量性費用操控來進行真實盈余管理。第(6)列EIDS與DREM_|DA|的系數在1%的水平下顯著為正,說明隨著企業環境信息披露質量的提高,信息透明度增加,企業逐漸由應計盈余管理逐漸向真實盈余管理轉變,更多傾向于隱匿性更強的真實盈余管理。

(三)穩健性檢驗

第一,對于應計盈余管理,本文采用基本Jones模型作為替代性度量指標進行穩健性檢驗,回歸結果仍然穩健;第二,為了減少公司因素對回歸結果的影響,本文進一步使用公司和年度的雙向固定效應模型重新進行檢驗,回歸結果與前文一致,說明結果較為穩健。

五、結論與建議

總體來看,本文的研究豐富了環境信息披露與盈余管理相關領域的文獻,研究結果表明,企業提高環境信息披露水平,有利于減少企業內部與外界信息不對稱,企業更少采取應計盈余管理,但更多采取隱蔽性更強的真實盈余管理,且隨著企業環境信息披露質量的提高,企業逐漸由采取應計盈余管理向采取真實盈余管理轉變。總體而言,本文的研究不僅在理論上揭示了重污染行業上市公司環境信息與會計信息質量間的關系,進一步拓展了非財務信息與財務信息的研究;在實踐上也有進一步為有關部門完善強制性環境信息披露制度提供了參考價值。

參考文獻:

[1]李春濤,趙一,徐欣,李青原.按下葫蘆浮起瓢:分析師跟蹤與盈余管理途徑選擇[J].金融研究,2016,(04):144-157.

[2]陳國輝,關旭,王軍法.企業社會責任能抑制盈余管理嗎?——基于應規披露與自愿披露的經驗研究[J].會計研究,2018,(03):19-26.

[3]GOEL A,THAKOR A .Why Do Firms Smooth Earnings?[J].The Journal of Business,2003,76(1):151-192.

[4]沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[J].南開管理評論,2014,17(02):56-63+73.

[5]葉康濤,董雪雁,崔倚菁.企業戰略定位與會計盈余管理行為選擇[J].會計研究,2015(10):23-29,96.

[6]畢茜,彭玨,左永彥.環境信息披露制度、公司治理和環境信息披露[J].會計研究,2012(07):39-47,96.

[7]劉慧龍,王成方,吳聯生.決策權配置、盈余管理與投資效率[J].經濟研究,2014,49(08):93-106.

[8]方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011(08):53-60,96.

作者單位:廣東工業大學管理學院