非經常性損益項目對分析師收益預測的實證研究

2020-11-06 04:33:40石彥龍

湖北工程學院學報 2020年5期

石彥龍,謝 俊

(1.蘭州財經大學 會計學院,甘肅 蘭州 730030;2.中南財經政法大學 地方政府研究中心, 湖北 武漢 430073)

非經常性項目披露及其特征對分析師預測修正有著重要影響。與連續經營產生的收益不同,非經常性項目是一次性或偶然性的。我國非經常性項目已經由國家證監會發布的解釋性公告所定義,即“收益交易和事件,不與正常的業務直接相關,或與之相關的非正常業務,由于其特殊的性質,會影響報表使用者決策的公司經營業績和盈利能力”。學者們重點關注于非經常性項目是否會影響決策者、使用者的價值判斷以及如何影響。徐煬關注非經常性項目是否可以被用來操縱公司收益。[1]關于非經常性損益項目在報表使用者決策中的作用,研究主要集中在非經常性項目與股票價格之間的相關性。沈會和齊璐認為所涉及的信息缺乏一致性。[2-3]在這種情況下,非經常性項目沒有資本市場的增量信息。楊模榮和朱根云發現不同的非重復項目在一致性上存在差異,會帶來價值相關性的差異。[4-5]本文以分析師的預測修正作為信息處理結果的表象,研究非重復項對報表使用者決策過程的影響。

一、研究假設與理論分析

證券分析師可能會對公司盈利能力進行預測,更關注公司未來的盈利能力。漆望月、張慧中及劉靜提出分析人員很難預測企業的非經常性項目,但分析人員是否關心非經常性損益項目的披露并據此進行修正需要進一步研究。[6-8]非經常性項目是一次性和偶然性的。分析師的盈利預測主要基于公司的連續業務,因此很難有效預測未來的非經常性項目。鑒于非經常項目的特點,分析師的盈利預測不會改變其判斷公司未來的運營和盈利能力。因此,非經常性項目與分析師的收益預測沒有關系。然而,部分業務產生的非經常性項目并不完全是一次性的。非經常性項目一般不會產生長期影響,但企業重組產生的非經常性項目等類型例外。重組對賬面收益的影響是一次性的,但可能導致業務性質改變,可能對未來收益產生長期影響。在預測未來盈利時,分析師需要考慮業務轉型和調整,并相應地調整盈利預測。如果公司獲得積極的非經常項目,通過這樣的業務將導致增加未來收益或減少未來成本,從而增加未來收益。當非經常性項目數量較大時,分析師會向上修正收益預測,從而得出有效注意假設。因此,我們提出了以下兩個假設:

假設1a:非經常性項目與分析師的盈利預測沒有關系;假設1b:非經常性損益越高,分析師向上修正盈利預測的可能性和程度就越高。此外,由于業務范圍變化而產生的非經常性項目對分析師收益預測修正的影響要大于其他因素。

非經常性項目是低利潤公司管理利潤的重要手段。假如分析師認為非經常性項目對公司未來收益沒有影響,即使公司憑借非經常性項目扭虧為盈,也不會修改收益預測。如果分析師認為公司盈利水平可能為非經常性項目所改變,并就非經常性項目對潛在盈余管理的影響不感興趣,將會機械地修改盈利預測。此時,非經常性項目是否會改變公司利潤,將不會影響分析師對盈利預測的修正。如果分析師關注非經常性項目的數量,并分析管理層是否為財務報表而操縱非經常性項目,那么非經常性損益影響分析師未來盈余預測的可能性就越低。當上市公司管理層通過非經常性損益將公司盈利能力由虧轉盈時,因分析師無法掌握公司的全部的信息,無法比較有效地辨別哪些非經常性項目是相對長期的。“逆向選擇”的結果是分析師在修正收益預測時,很少關注將損失轉化為收益的非經常性項目,這將降低非經常性項目對其收益預測修正的影響。因此,本文提出以下假設:

假設2a:將損失轉化為收益的非經常性項目與分析師對收益預測的修正(不相關性假設和機械性假設)之間不存在相關性;假設2b:將損失轉化為收益的非經常性項目數量越多,分析師向上修正的收益預測(有效注意假設)就越低。

二、實證研究與設計

1.樣本選取與樣本來源。我們選取2014-2018年滬深兩市A股上市公司作為樣本。分析師的盈利預測修正數據來自同花順數據庫,財務數據來自國泰安數據庫。在現有的4665個公司年度觀測數據中,我們排除了極端觀測數據和缺失值。我們在1%的水平上對連續變量進行winsorize,以減少異常值的影響。

2.變量定義。

(1)因變量。變量定義及模型構建根據理論分析并參照國內外相關文獻,本文因變量主要依據文獻[9],具體如表1所示。

表1 因變量定義表

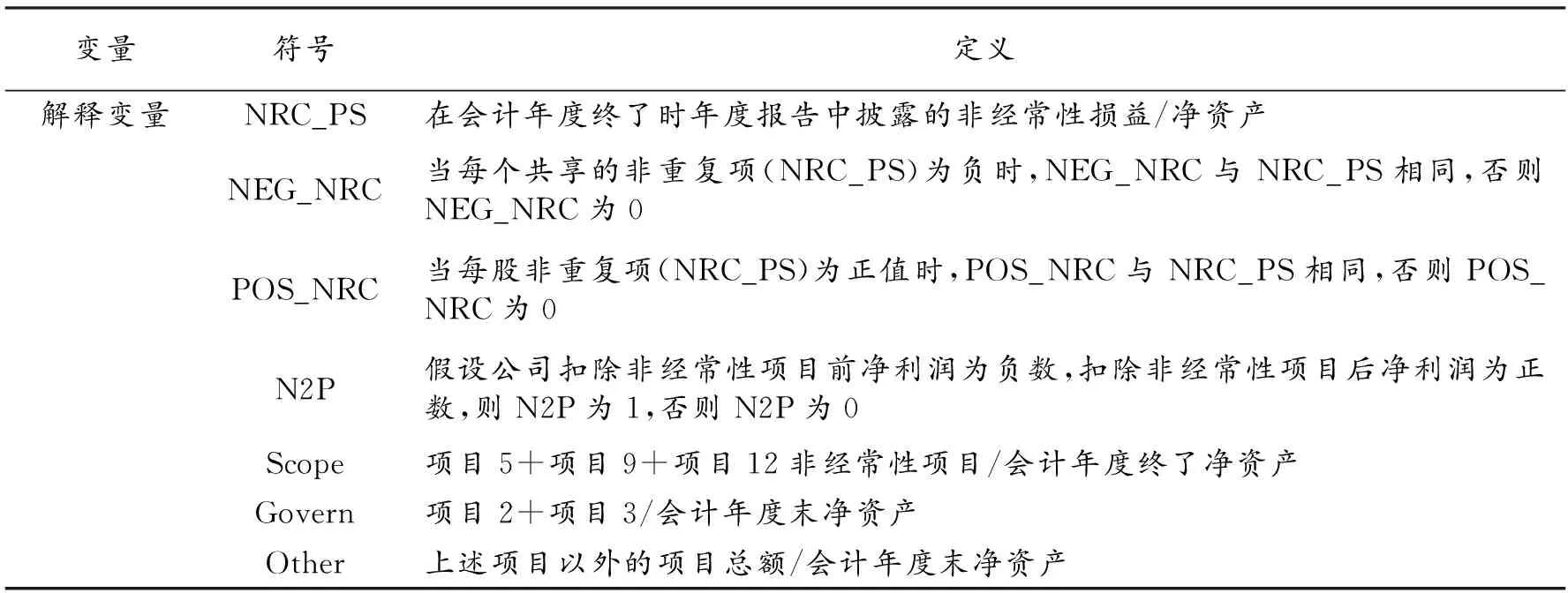

(2)解釋變量。根據前文的假設,本文選取了以下解釋變量,具體如表2所示。

表2 解釋變量定義

3.模型構建。根據上述的理論分析,建立多元線性回歸模型如下:

Fr_EPS1it/Fr_EPS2it=α0+α1NRC_PSit+εit(模型一)

Fr_EPS1it/Fr_EPS2it=α0+α1NRG_NRCit+α2POS_NRCit+εit(模型二)

Fr_EPS1it/Fr_EPS2it=α0+α1Scopeit+α2Govit+α3Otherit+εit(模型三)

Fr_EPS1it/Fr_EPS2it=α0+α1NRC_PSit+α2N2Pit+α3NRC_PSit·N2P+εit(模型四)

三、實證分析

1.描述性統計分析。表3所示為回歸分析中使用的變量提供了描述性統計。一年期分析師盈利預測修正的均值與中值均為負值,這表明,分析師的整體收益預測修正是向下的。兩年期分析師盈利預測修正的均值為-0.665以及中值為-0.005也為負值,也表明兩年期分析師盈利預測修正存在下降趨勢,且一年期分析師盈利預測修正(Fr_EPS1)與兩年期分析師盈利預測修正(Fr_EPS2)存在較大差異。此外,NRC_PS的均值為0.075,說明總體超額凈利潤為正。Scope的均值為0.04,這表明業務變化導致的非經常性損益占整體的4%,而Govern的均值為0.047,比among政府政策導致的非經常性損益占整體4.7%。N2P的值為0.061,表明6.1%的公司利用非經常性損益這個項目來粉飾公司的利潤。

表3 樣本的描述性統計表

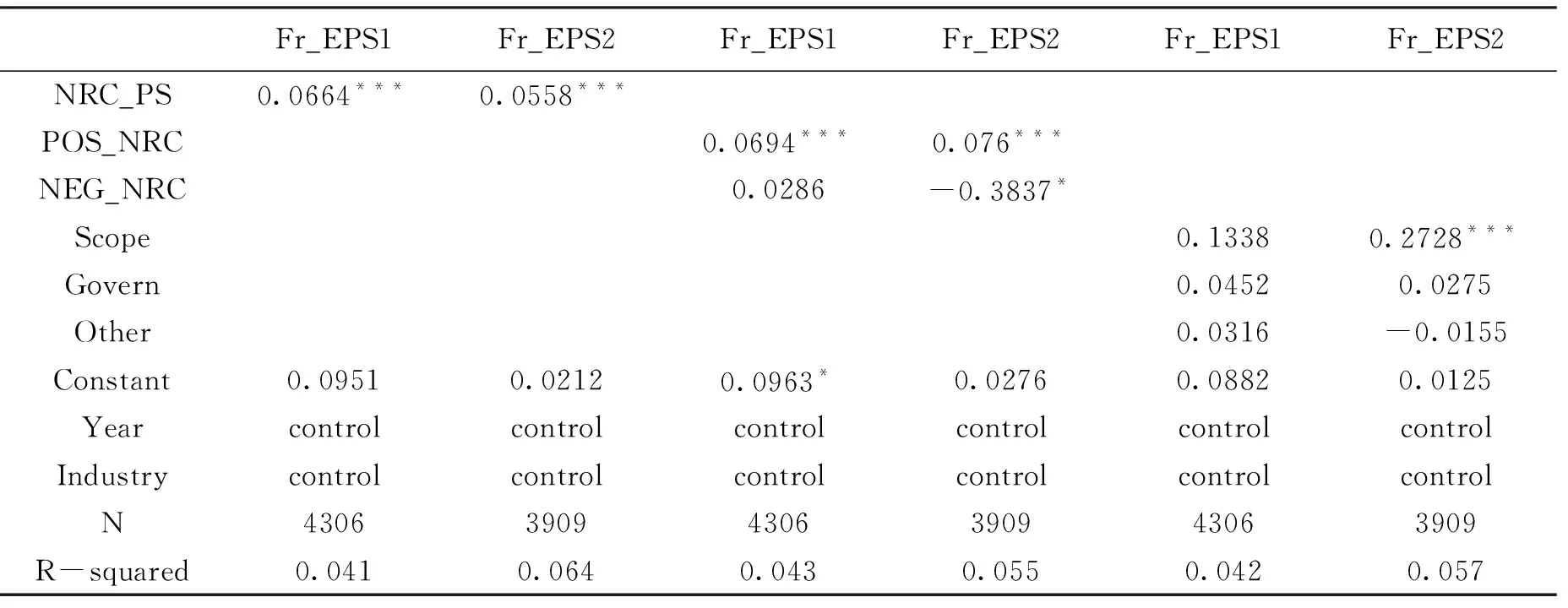

2.多元線性回歸分析。表4中第(1)、第(2)列表明,當因變量為分析師1年(2年)收益預測修正時,NRC_PS系數為正,且在1%(5%)水平顯著。這說明非經常性項目具有價值相關性,影響分析師對收益預測的修正。非經常性項目的數量越多,分析師對收益預測進行修正的可能性和程度就越大,這支持假設1b。作為控制變量,當因變量為Fr_EPS1時,規模系數為負,在1%(10%)水平顯著。當因變量為Fr_EPS2時并不顯著,Fr_EPS2表明分析師會隨著規模(風險)的增加而向下修正一年期盈利預測,但不會修正兩年期盈利預測。第(3)和第(4)列顯示POS_NRC系數為正(顯著為1%),這意味著隨著非經常性收益的增加,分析師將修改收益預測。但當因變量為負時,負相關系數不顯著,說明修正后的一年收益預測是不對稱的。因變量為正時,負相關系數為負(10%顯著),說明非經常性項目可以作為盈余管理的一種手段。當該公司使用非經常性項目來降低盈利時,分析師將看穿這種操縱行為,并修正明年的盈利預測。

在表4第(5)、第(6)列中,只有Scope系數為正(顯著為1%),說明Scope、Govern等為非重復項,信息含義不同,對分析師收益預測的影響也不同。分析人員主要關注項目5、項目9,它們是由于業務范圍的更改而導致的非重復項。由政府政策變化和其他偶然性、一次性項目引起的調整,不會對分析師的修正產生重大影響。

表4 多元線性回歸表

綜上所述,分析師主要關注的是項目5和9。非經常性項目的第5項為取得子公司設立、關聯企業和合資企業的投資成本與被投資公司可辨認凈資產公允價值產生的收益之間的差額。第9項為重組損益。第十二條會計年度開始至合并日,由共同控制的業務合并所產生的子公司當期損益。上述事項通常是由公司經營范圍的變更引起的。與政治原因或其他偶發事件導致的非經常性項目相比,上述項目更能引起分析人士的關注。表5為檢驗假設2的實證結果。交互作用系數NRC_PS*N2P在第一列不顯著,但在第二列1%水平顯著。這表明,當管理層運用非經常性損益項目來改變企業的盈利能力,分析師可以看破管理層的這一操作,然后向下調整預測收益,這主要體現在分析師對兩年期盈利預測的修正上。Fr_EPS2因變量時,系數之和NRC_PS和NRC_PS * N2P是負的,這表明分析師將認為這是一個糟糕的表現信號和向下修訂預測如果,就比較有可能管理使用非經常項目將損失轉化為收益。

表5 多元線性回歸表

四、研究結論與建議

本文實證結果表明,分析師根據年報中披露的非經常性項目對收益預測進行修正,但修正不對稱。當非經常性凈收益出現時,分析師會向上修正盈利預測,而且修正幅度會隨著非經常性凈收益的增加而增加。不過,當非經常性凈虧損發生時,他們不會下調盈利預期。這表明非重復項包含信息增量。此外,分析師一般比較樂觀。他們往往會因為好消息而修正自己的預測,對壞消息的反應也較少。此外,本文發現,由于公司業務范圍的變化,分析師只會根據非經常性項目對收益預測進行修正,這意味著只有那些能夠引起長期業務變化的非經常性項目才會影響財務報表使用者的決策。分析師不會對不提供未來長期商業信息的偶爾、一次性項目修改盈利預測,還能看穿管理層通過操縱非經常性項目將損失轉化為收益的方式,并據此下調他們的預測。

非經常性損益項目可能包括未來收益的相關信息,從而影響使用者對公司真實價值的判斷。同時不同類別的非經常性重復項目可能提供不同的增量信息。作為信息中介的重要參與者,分析師能夠解讀財務報表中非經常性項目的信息。充分披露非經常性項目可以提高企業財務報告質量,幫助資本市場投資者做出決策。本研究對監管機構和投資者具有一定的參考價值。非經常性項目的披露應得到更好的監管,尤其是反映公司正常業務的非經常性項目的披露。這有助于完善我國上市公司的信息披露制度,遏制管理層通過非經常性損益來操作公司的利潤,使報表真實的反映企業的經營、財務等狀況,保護投資者利益,促進市場良性發展。