基于二叉樹模型的物流業可轉債價值分析*

——以長久轉債(113519)為例

2020-11-04 00:10:00范宇珩張勝良

物流工程與管理 2020年10期

□ 范宇珩,張勝良

(南京林業大學 經濟管理學院,江蘇 南京 210037)

隨著人民生活水平的不斷提高,公眾對物質的需求也在逐漸的增加。網購行為應運而生,成為中國發展經濟的獨特優勢;物流業也因此迅猛發展,逐漸步入人們的視野。現如今,不少物流企業成功上市,進入資本市場。身為新晉熱門金融工具的可轉債,自然成為諸多物流企業實現進一步融資的首選。

與傳統金融工具股票和債券相比,可轉債兼具二者特性,它賦予其投資者在限定時間里自主抉擇是否按約定價格將債券轉換為股票的權利;同時,它的出現也讓投資者的融資手段更加多樣。因此,將物流企業發行的可轉債的理論價值與市場價格進行比照,研究二者之間的關系,對物流行業以及可轉債市場的優化發展具有不容小覷的推動作用與研究意義。本文基于二叉樹模型,以長久轉債為切入點,結合贖回條款和回售條款,運用MATLAB軟件,就我國物流行業和可轉債的現狀展開價值方面的研究分析。

1 可轉債概述

1.1 可轉債定義

可轉債是一種新式混合型交易工具。它依附且承載于公司債券,容許持有者在限定時間內按限定價格將債券轉換為發債公司股票。它既能為投資者謀取利潤,也能為發債公司降低成本,是市場重要的融資手段之一。

1.2 可轉債的重要條款

1.2.1 贖回條款

贖回條款是內嵌在可轉債內部的一項保護發行公司利益的條款,它給予發行企業可以在可轉債規定到期日之前從持有者處將債券提前贖回的權利。當股票價格突然暴漲,到達強贖觸發價時,公司有權強制贖回債券以防止產生過高的融資成本。

1.2.2 回售條款

回售條款身為可轉債不可或缺的條款之一,它的作用是賦予投資者將債券按約定的價格出售給發行企業的權利。當股票價格持續暴跌,跌至回售觸發價時,投資者便可以按事先約定的價格向發行企業強制出售債券,以達到及時止損的目的。該條款是發行企業吸引投資者的一種手段。

2 物流業可轉債價值實證分析

本文將以長久轉債為例,結合二叉樹定價原理,通過MATLAB編程軟件,計算長久轉債的理論價值,并對計算結果進行研究分析。

2.1 長久轉債概況

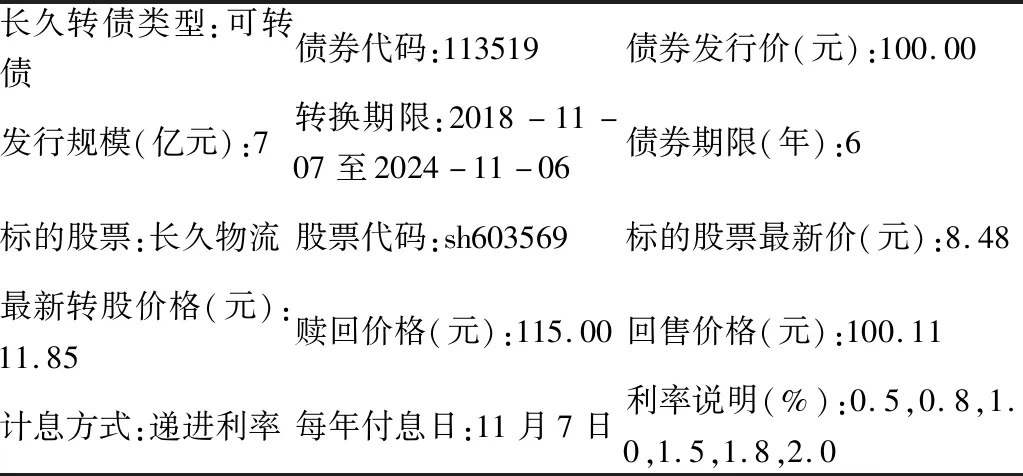

2018年12月17日,北京長久物流股份有限公司公開發行可轉換公司債券發行可轉債—長久轉債。該可轉債的具體參數信息見表1。

表1 長久轉債概況

2.2 參數賦值

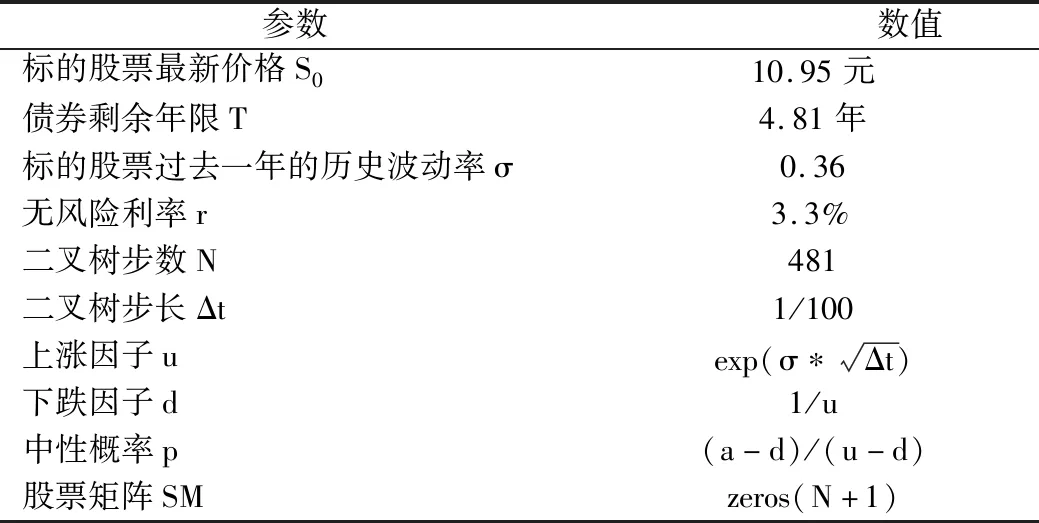

根據表1顯示的可轉債信息確定參數,編寫MATLAB程序,并對程序進行賦值。首先,選取S0表示標的股票最新價格,Δt表示二叉樹步長,N表示二叉樹步數,T表示可轉債的剩余到期年限,其中T=N*Δt。其次,可轉債的無風險利率由r表示,本文使用2019年銀行存款利率3.3%近似代替之。然后,選取長久物流股票2019年3月20日至2020年1月9日的歷史收盤價格,以歷史價格為依據計算股票200天的日平均收益率。之后,基于200個收益率計算日標準差;而后,將日標準差轉換為年標準差,從而得到長久物流過去一年的歷史波動率σ,即0.359681886,取調整后值σ=0.36,最后,北京長久物流股份有限公司公開發行可轉換公司債券規定長久轉債的贖回價格為115元,回售價格為100.11元。程序具體賦值情況見表2。

表2 長久轉債的參數

2.3 物流業可轉債價值分析

2.3.1 當前長久轉債價格分析

基于上述數據,使用編程軟件MATLAB,在贖回條款和回售條款二者皆不考慮的情況下編寫如下程序,計算長久轉債當前理論價值。

s0=10.95; %標的股票最新價格

r=0.033; %五年期銀行存款利率

sigma=0.36; %標的股票過去一年的歷史波動率

delta_t=1/100; %二叉樹步長設定為百分之一年

N=481; %二叉樹步數

T=N*delta_t; %債券剩余年限

u=exp(sigma*sqrt(delta_t)); %上漲因子

d=1/u; %下跌因子

a=exp(r*delta_t);

p=(a-d)/(u-d); %中性概率

SM=zeros(N+1); % 股票矩陣

for i=1:N+1

for j=1:i

SM(j,i)=s0*u^(j-1)*d^(i-j);

end

end

SM=flipud(SM);

fM=zeros(N+1);

fM(:,end)=max(SM(:,end)*100/11.85,100); %當前長久轉債理論價格計算

for i=N:-1:1

for j=N-i+2:N+1

if i==481

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+0.8);

elseif i==381

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1);

elseif i==281

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.5);

elseif i==181

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.8);

elseif i==81

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+2);

else

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1)));

end

end

end

通過上述程序,計算出長久轉債當前理論價值為122.8643元。此時,長久轉債的市場價格為114.99元。經過比較,當前長久轉債的內在理論價值高于其實際市場價格。

2.3.2 近一個月長久轉債價值分析

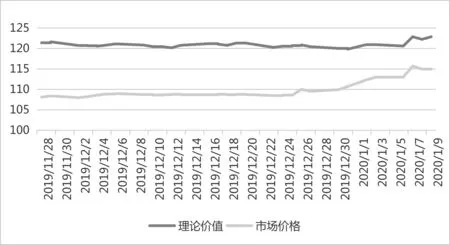

選取2019年11月28日至2020年1月9日之間長久轉債的數據,通過上述相同計算方法得到這一個月間長久轉債的σ值(相對應的S0),詳情見表3。

表3 長久物流近一個月數據

基于編程軟件,對上文程序進行些許變動,將整個程序定義成一個二叉樹函數functionss=tree(S0,σ),通過調運函數完成30天的理論價值計算,并將計算結果與對應市場價格進行比較,具體結果見表4和圖1。

表4 理論價值與市場價格對比表

圖1 理論價值與市場價格對比圖

通過結果分析,表4和圖1直截了當地反映出長久轉債的理論價值與市場價格之間存在明顯偏差。就長久轉債的理論價值而言,相對實際市場價格被低估。

2.4 引入贖回條款和回售條款

通常情況下,可轉債內嵌贖回條款和回售條款。而這二者都分別對可轉債的理論價值具有一定的影響作用。本文將通過控制變量法分類討論在不同情況下可轉債的理論價值和實際市場價格的具體情況。

2.4.1 不考慮贖回條款

在只有回售條款的情況下,運用編程軟件,合理準確地計算理論價值。因為,該可轉債的回售價格為100.11元,故將上文function ss=tree(S0,σ)函數進行些許改動,在結尾處添加fM(j,i)=max(fM(j,i),100.11)程序即可。經過計算,這一階段的可轉債內在理論價值顯著高于其實際市場價格,具體結果見表5。

表5 不考慮贖回條款的理論價值與市場價格對比表

2.4.2 不考慮回售條款

在只有贖回條款的情況下,采取上文相同的計算方法。因為,該可轉債的贖回價格為105元,故在tree函數結尾處添加fM(j,i)=min(fM(j,i),115)即可。經過計算,這一階段的可轉債內在理論價值低于其實際市場價格,具體結果見表6。

表6 不考慮回售條款的理論價值與市場價格對比表

2.4.3 同時考慮贖回條款和回售條款

在贖回條款和回售條款同時存在的情況下,只需在tree函數結尾處同時添加fM(j,i)=max(fM(j,i),100.11)和fM(j,i)=min(fM(j,i),115)即可。經過計算,這一階段可轉債的理論價值低于其實際市場價格,具體結果見表7。

表7 同時考慮兩條款的理論價值與市場價格對比表

2.5 小結

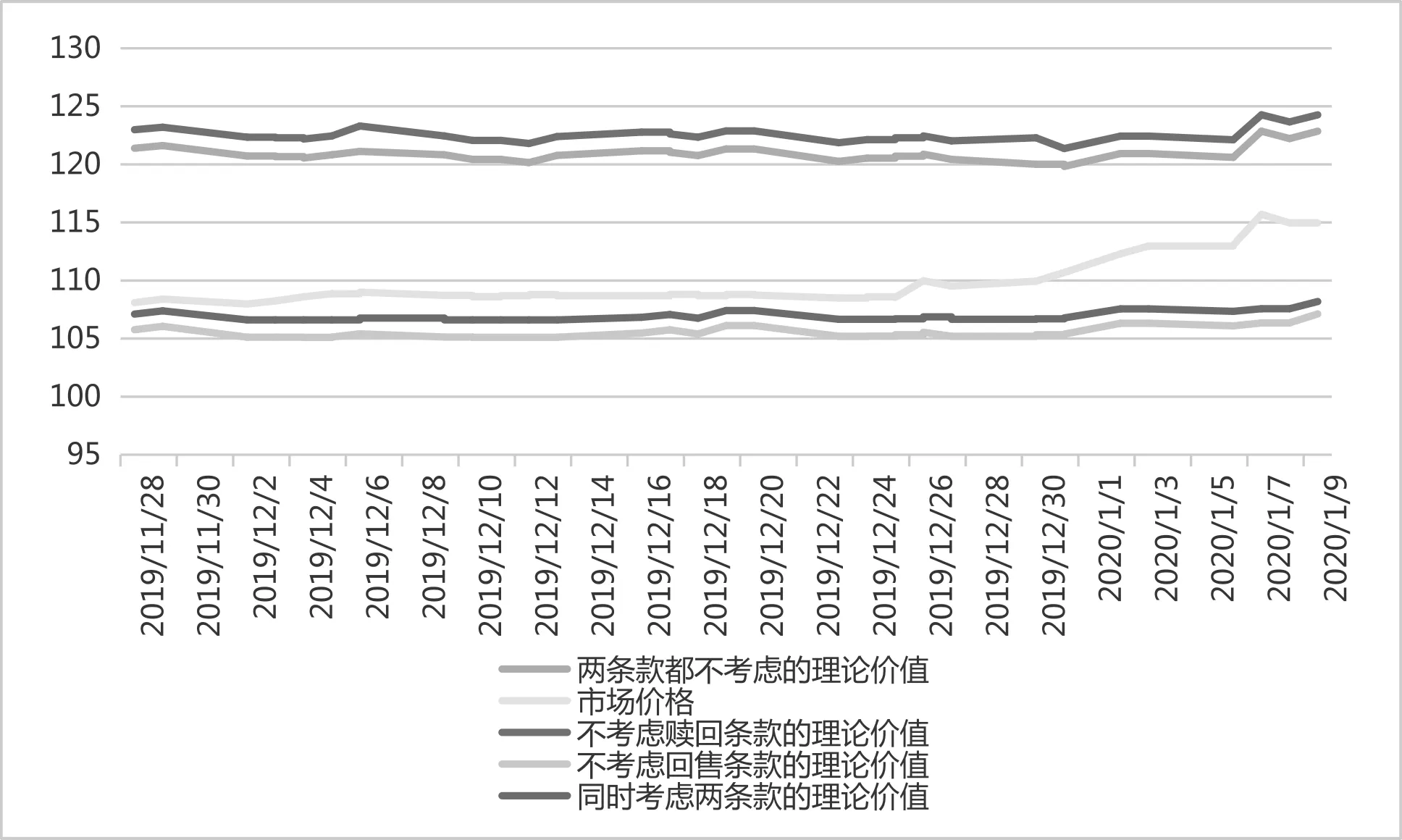

首先,對于長久轉債而言,在既不包含贖回條款又不包含回售條款的情況下,債券的內在理論價值顯著高于債券的實際市場價格;此時,債券凈現值NPV大于0,債券價值被低估;其次,當可轉債只內嵌回售條款時,債券的理論價值不僅大于其市場價格,還大于不內嵌贖回條款和回售條款情況時的理論價值;第三,在只研究贖回條款時,債券理論價值小于其市場價格,同時也小于不內嵌贖回條款和回售條款情況時的理論價值;最后,在贖回條款和回售條款同時存在的情況下,債券理論價值低于市場價格,并且低于其他情況下的理論價值。具體比較情況見圖2。

圖2 各種情況下的長久轉債理論價值與市場價格的比較

3 結論及建議

3.1 結論

本文從長久轉債入手,闡述物流企業所發行的可轉債的內在理論價值與實際市場價格之間存在的聯系,并且設置對照組,理論分析贖回條款和回售條款對可轉債理論價值產生的變化。總體而言,在近期,物流行業可轉債的內在理論價值與實際市場價格存在較大的偏差,內在理論價值顯著高于其實際市場價格,可轉債凈現值NPV小于0,債券被低估。并且,如若可轉債內嵌回售條款,則其內在理論價值會增加,而內嵌贖回條款則會使可轉債的理論價格下降。導致該種現象的原因主要有:

第一,我國現有物流企業規模較小,核心競爭力不夠,并且行業內部競爭激烈,導致整體不夠成熟,仍處于粗獷的發展狀態。而且,從宏觀角度分析,目前物流行業對于各項高尖端技術的應用仍處于試驗及磨合階段,致使行業整體仍處于發展的初級階段。

第二,目前我國可轉債市場正處于空頭市場,距離多頭市場較遙遠,市場交易不夠活躍積極。投資者對市場信心不足,歸于可轉債的價值估計主要從債券部份價值考慮,股權部分價值在一定程度上被低估,從而招致債券理論價值被整體低估。

第三,投資者對于物流行業的了解過于片面,該行業的職能與作用沒有得到廣泛的普及,以至于公眾不能做出合理且適當的投資決策。并且,可轉債自身的內嵌條款對于投資者而言也是一個有利場外信息。回售條款可以保證投資者利益上不封頂,下有保底。因而,它可以提升債券的內在理論價值,是發行企業吸引廣大群眾進行投資的一種方式。而贖回條款則是發行企業降低自身償債負擔的一種手段,它削減了債券的內在理論價值,降低了大眾的投資興趣。

3.2 建議

首先,對于發行可轉債的物流企業而言,可轉債是一個關鍵的融資手段。但在決定發行之前,需要切實準確地了解自身情況,制定合理的內嵌條款,向市場傳達真實準確的公司信息,避免信息不對稱現象。

其次,對于投資者而言,在進行投資等市場操作之前,要充分了解發行可轉債的物流企業的具體情況及其發行的可轉債內嵌條款,合理且理性的進行市場投資。通過搜集信息等手段,規避道德風險和信息不對稱等現象。切勿盲目跟風,沖動投資。

最后,為了讓投資者更深入地了解物流行業的投資價值和發展潛能,政府應當積極向公眾宣傳物流的職能與應用,以達到發掘更多潛在投資者,大舉發展物流行業規模的目的,讓更多的資金雄厚的企業機構投資人參與投資,從而擴大行業的資金規模;與此同時,制定并完善物流相關的法律法規,以規避不法分子從中牟取暴利的風險。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03