基于EVA模型的企業價值評估研究

——以水晶光電為例

2020-10-27 01:53:02張丹教授衛桐

商業會計 2020年19期

張丹(教授) 衛桐

(武漢工程大學湖北武漢430000)

一、引言

隨著社會經濟的發展,企業間的收購并購行為日趨頻繁,同時,企業管理者和投資者越發關注企業價值的持續穩定增長。企業價值評估作為并購企業進行戰略分析和價值管理的基礎,受到眾多管理者和投資者的關注。基于EVA模型的企業價值評估是對企業的會計利潤進行相應的會計項目調整,最終得出企業價值的一種方法。與傳統價值評估方法相比,該方法考慮了企業債務資本成本和權益資本成本的影響,以及企業為股東創造的價值,因而受到越來越廣泛的采用。

近年來,國家愈發重視科技型企業的研發投入。國家統計局數據顯示,2019年我國研究與試驗發展經費支出為21 737億元,與2018年相比增加了2 059.07億元,同比增長10.46%。作為科技型企業,光電子企業受到越來越多的關注,未來具有良好的發展空間,對我國經濟社會的發展起著重要的推動作用。

二、基于EVA模型的企業價值評估的基本思路

EVA即經濟增加值,能夠充分反映企業經營管理者利用投資者所投入資源的能力,判斷企業經營管理者是否實現了股東財富最大化的目標。在實際應用中,經濟增加值通常是指企業獲得的稅后凈營業利潤與資本成本的差額。計算公式為:

其中,NOPAT即稅后凈營業利潤,是在企業凈利潤基礎上進行相應的會計調整得到的金額,IC為企業負債和所有者權益總額,WACC為企業加權平均資本成本。

基于EVA模型的企業價值評估需要計算企業當前價值和企業持續經營所產生的經濟增加值的現值。因此,如何對企業未來產生的經濟增加值進行準確預測尤為重要。本文采用兩段式EVA模型,將光電子企業水晶光電的發展階段劃分為高速增長階段和平穩增長階段。這種方法比較適合科技型企業的發展規律,即前期企業快速成長,隨著技術的不斷進步,企業的增長速度趨于平穩,增速也較前期有所下降。企業的高速增長階段通常是5年左右。兩段式EVA模型的計算公式如下:

其中,TC表示企業投入的資本總額,WACC為加權平均資本成本,g為平穩增長階段的EVA年增長率。

三、水晶光電的價值評估

(一)行業背景介紹

LED行業是我國高端制造領域少有的技術、產值均領先于世界水平的行業。在產業東移的背景下,我國已成為LED芯片最大的產能聚集地。隨著“國家半導體照明工程”以及相關政策的推進,我國已具備完善的LED產業鏈。由于受到中美貿易摩擦的影響,全球LED照明市場成長速度明顯放緩,相關產業的產值也受到影響。自2018年至今,我國大部分LED芯片企業扣除政府相應補貼之外的凈利潤為負數。因此,一些廠商紛紛開始拓展新的業務,如Mini LED背光封裝市場和光電器件的升級應用。結合部分光電子企業2019年財務報告可以看出,盡管行業受到內外部因素的沖擊,但是各廠商的收入水平與同期相比均有所提高。本文所選案例企業水晶光電的主導產品為用于LED照明領域的藍寶石襯底、PSS襯底和用于可穿戴消費類電子產品的光學應用產品。總體來看,水晶光電作為LED產業的上游企業,加之積極進行產品升級和產品研發,公司未來發展前景良好。

(二)公司基本情況

水晶光電成立于2006年,公司的基本業務為精密光學元器件。近年來,公司積極抓住消費類電子產品對光學技術新應用的需求快速發展這一良好機遇,加大研發投入,橫向延伸產品結構,深挖客戶需求,提升市場占有率,實現了良好穩定發展。

如表1所示,水晶光電2015—2019年五年間營業收入逐年上升,2018年由于受到外部環境變化的影響,營業收入增長率有所下降。2019年,公司抓住5G技術發展帶來的產業升級機會,加快產品與技術升級,營業收入增長率超過28%。凈利潤方面,除2015年外,公司的凈利潤增長率均在30%以上,2015年公司凈利潤同比下降2.51%,主要原因是光學業務和LED藍寶石業務的市場業績下滑,產品價格下降。但公司根據市場變化積極布局新產品,開拓國際市場,增加研發投入,尋找新的利潤增長點,2016年實現利潤大規模增長,增幅超過70%。

表1 水晶光電盈利能力分析表 單位:萬元

(三)基于EVA模型的水晶光電企業價值評估

1.2015—2019年水晶光電的EVA計算。

(1)稅后凈營業利潤(NOPAT)。稅后凈營業利潤=(凈利潤+財務費用+所得稅費用)×(1-T)+少數股東損益+研發費用+遞延所得稅負債-遞延所得稅資產-稅后非經常性損益。計算過程如表2所示。

表2 水晶光電稅后凈營業利潤計算表 單位:萬元

(2)總投入資本。總投入資本=短期借款+長期借款+應付債券+所有者權益總額+研發費用+遞延所得稅負債-遞延所得稅資產-金融資產-在建工程。計算結果如表3所示。

表3 總投入資本計算表 單位:萬元

(3)權益資本成本。實務中通常將我國GDP年增長速率作為市場風險溢價,故本文選取2015—2019年我國GDP增長速率作為市場風險溢價,選取2015—2019年五年期國債利率作為無風險利率,β為股票風險系數,用來衡量投資對象相對于市場的波動性,可在Wind數據庫中查詢獲得。權益資本成本的計算過程如表4所示。

表4 權益資本成本計算表

(4)債務資本成本。如表5所示。

表5 水晶光電債務資本成本計算表 單位:萬元

(5)WACC。加權平均資本成本即根據企業融資結構和融資成本綜合計算得出的企業平均資本成本,水晶光電加權平均資本成本的計算結果如下頁表6所示。

(6)歷史EVA計算。綜合前文數據,計算2015—2019年水晶光電的歷史EVA數據,如下頁表7所示。

2.增長期EVA預測。根據前文計算的水晶光電2015—2019年EVA結果,結合公司所處的行業環境、未來發展前景,對水晶光電未來的EVA數值進行預測。

我國LED產業在經歷數年的高速發展以后,行業發展格局趨于穩定,價格走勢趨于平緩。就企業層面來看,過去幾年,依托全球產業轉移的大趨勢和我國為發展科技型企業出臺的一系列扶持政策,水晶光電實現了營業收入和營業凈利潤的高速增長。此外,由于我國LED企業的聚集進而出現規模效應,使得國外生產企業逐漸退出我國市場,我國企業擁有了更強的競爭力。

表6 水晶光電加權平均資本成本計算表 單位:萬元

表7 水晶光電歷史EVA計算表 單位:萬元

根據水晶光電的年度財務報告可以看出,公司在2015—2019年的營業收入出現較大幅度增長,凈利潤也出現了跨越式增長。但是2019年以來國內外經濟形勢嚴峻復雜,縱觀全球及國內市場,LED行業已步入成熟期,市場競爭加劇,加之國內環保政策的出臺、疫情給全球經濟帶來的沖擊以及中美貿易摩擦的影響,水晶光電的營業收入漲幅將會出現下降,預計從2020年開始水晶光電的EVA增長率會逐漸放緩。

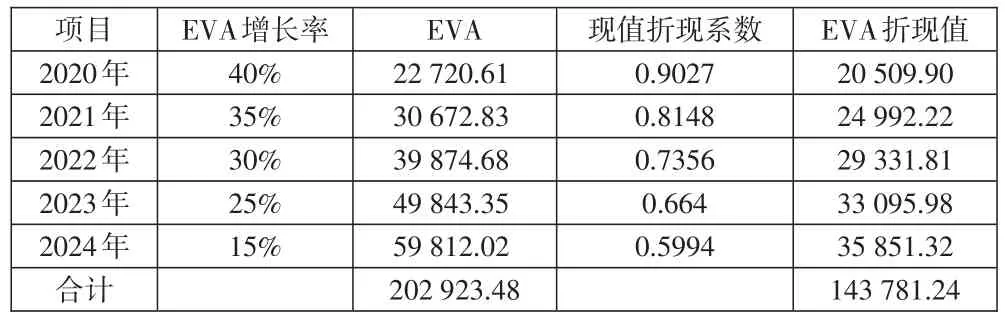

根據我國國債利率的走勢來看,未來基準利率將繼續延續之前年度的下降趨勢,同時,企業及行業的未來發展趨于穩定,行業永續增長階段的增長速率會略低于基準利率。此外,國際貨幣基金組織預測未來全球GDP增速將維持在3%以下。因此本文假設水晶光電平穩增長階段的增長率為2.5%,2020年及以后的加權平均資本成本設置為2015—2019年加權平均資本成本的平均值10.28%。前文假設2020—2024年為公司的高速增長階段,公司在2015—2019年EVA的復合增長率為52.76%,結合行業增長率逐漸放緩的背景,假設水晶光電2020—2024年的EVA增長率以每年5%的速度逐年遞減。如表8所示。

表8 水晶光電高速增長期EVA計算表 單位:萬元

3.水晶光電未來EVA的預測。基于以上假設計算的水晶光電企業價值如下:企業價值=投入資本+高速增長期企業價值+平穩增長期企業價值=462 593.70+143 781.24+550 113.86=1 190 756.95(萬元)。可知,2019年12月31日水晶光電的企業價值約為119.08億元。根據水晶光電年報數據可知,2019年末公司總股本為86 282.29萬股,2019年12月31日每股收盤價為16.06元,當日按市場股價計算的企業價值約為138.57億元,高于基于EVA模型計算的企業價值評估結果,誤差率為14.07%。

一般來說,評估得出的企業價值與市場價值相比誤差不超過20%都是可以接受的。因此,本文基于EVA模型對水晶光電的企業價值進行評估結果是合理的。

四、總結

本文通過EVA模型對水晶光電的企業價值進行評估,并與公司的市場價值進行對比,計算結果與市場價值的差額在允許的誤差范圍內,結果是合理的。在計算過程中發現,2015—2019年水晶光電EVA呈上升趨勢,說明公司的盈利能力逐漸增強,能夠為投資者創造更大的價值。通過計算過程還發現,一方面企業可以通過拓展市場、提高凈利潤的方式增加EVA值;另一方面可以通過增加企業在上下游供應鏈中的話語權來提高預收賬款和應付賬款占營運資金的比重,緩解企業的資金壓力,降低企業的資金成本,從而提升企業價值。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06