三季度GDP同比增長4.9% 經濟累計增速由負轉正

2020-10-26 02:18:42

證券市場紅周刊 2020年40期

中金公司:往前看,隨著居民收入回升、收入分配改善,消費有望進一步回升。過去幾個月,北京、青島等地暴發第二輪疫情,但是都在較短時間內得到控制,有助于消費信心的恢復。盡管房地產投資可能受政策抑制,但制造業在盈利增長驅動下投資增速有望回升,四季度財政政策對基建和公共服務投資仍有支撐。我們預計四季度GDP同比增速進一步加快至5.5%左右,全年GDP增長2.1%左右,但需求復蘇節奏或仍然弱于供給,通脹仍然偏弱。

東北證券:展望四季度,預計工業生產仍將保持高位運行。一方面海外產能缺口尚待修復、東南亞訂單回流,中國年內將繼續承擔“世界工廠”的重任;另一方面,受旺季趕工影響,10月后建材成交明顯改善,水泥價格也保持季節性回升態勢。需求方面,房企資金回落對地產投資維持高增長的隱憂將逐步顯現;地方財力下滑,對基建投資的高增長難以期待;產能利用率疊加利潤持續回升有利于推動制造業投資的穩步修復;線下消費持續改善有助于帶動社零修復加快,但收入修復較緩或將制約消費的提升空間。貨幣政策方面,年內貨幣進一步收緊概率走低,社融年內預計高位走穩,為實體營造較為寬松的信用環境。

華泰證券:綜合目前發布的三季度和9月各項宏觀數據,出口和內需均有亮點,前者受益于全球經濟重啟、海外消費需求恢復;而后者呈現“傳統需求不差,消費升級及新興產業領跑”的態勢。同時,今年二季度對穩增長貢獻較大的基建和地產投資周期邊際回撤,增長結構更為均衡。往前看,我們對四季度的同比及環比總需求增長仍持樂觀態度。首先,作為最為可信的領先指標,金融條件整體在三季度仍未收緊,此前寬松的效用仍在傳導過程中。行業來看,雖然此前起到穩增長作用的地產和基建投資熱度或將有所退潮,但當期投資仍保持較高力度。更重要的是,以汽車為代表的可選消費,體驗式消費,制造業投資升級、以及服務業產業回補都將提振內需增長。外需方面,一方面,歐美、尤其是美國,消費需求向好;另一方面,中國可能是全球產業鏈中最有能力承接圣誕節出口訂單的經濟體。目前出口高頻指標大幅走強,不排除四季度出口兩位數增長的可能性。

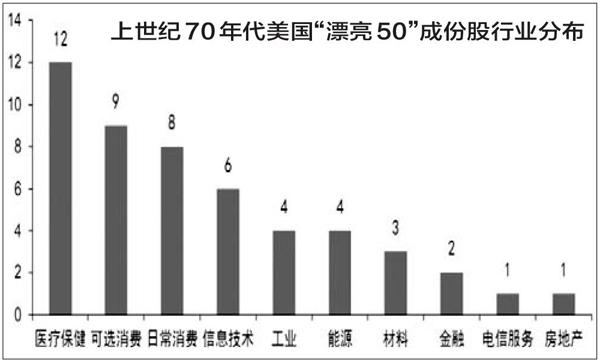

圖說

2020年疫情以來,中國資產呈現出明顯的估值分化,以消費、醫藥和科技的龍頭白馬為代表的核心資產的估值水平普遍位于2015年以來的峰值。市場將此輪核心資產的上漲類比20世紀70年代美股的“漂亮50”行情。美股“漂亮50”源起于動蕩的60年代,在經歷了“電子熱”、“并購潮”以及科技板塊的概念投資后,投資者逐漸開始轉向價值投資,“漂亮50”應運而生。通過美股“漂亮50”的復盤,我們認為“低利率、低通脹、經濟復蘇”是“漂亮50”重要的前提。從宏觀和微觀兩個角度看,目前“核心資產”短期估值存回調壓力,但對比美股70年代的“漂亮50”表現,當前中國通脹和利率水平仍支持這些板塊的相對估值優勢,而龍頭公司在行業集中度提升下的業績支撐有望維持高估值。

——摘自中信證券海外中資股專題報告