天健會計師事務所審計師行業專長分析

2020-10-23 02:09:24□

山西財稅 2020年9期

□

審計師行業專長(AuditFirm Industry Expertise)是指審計師擁有的對某一行業的專有知識和專業技能。由于審計質量取決于審計師的獨立性和專業技能兩個方面,而審計師行業專長作為審計師專業技能的重要組成部分,因此也是影響審計質量的一個重要因素。在國外,大量的文獻研究了審計師行業專長對審計市場的影響,這些文獻進一步證實了審計師行業專長的重要性。在審計實務界,審計師行業專長也逐漸受到重視。本文擬對國外已有的審計師行業專長研究文獻進行總結和評價,并考察國內審計師行業專長的現狀,以期促進國內的審計師行業專長研究和發展。

在審計師專業技能的組成中,行業專長是其重要的要素之一。國外關于會計師事務所的行業專長的研究中均證明其能夠提高審計質量,而影響審計質量的一個重要成分正是審計師行業專長,而后出現更多的相關研究表明發展行業專長不僅能夠提高會計師事務所的審計質量水平,而且可以帶來審計收費溢價。近年來我國相關部門和機構頒布了一系列針對于中國審計師行業的改革方針,致力于對中國審計師行業實行有效快速的發展。目前國際大型事務所已形成了行業專長的顯著特征,其目的就是在行業專長上形成高度重視,并著重在某些行業的審計市場上形成獨特的競爭優勢。鑒于此,我們以天健會計師事務所審計師行業專長為分析目標提出更多可能性與可靠性的研究方向,對我國關于此方面的研究課題提供經驗與借鑒。天健會計師事務所作為我國國內的民族品牌,擁有雄厚的實力、穩健的理念和優秀的服務,是中國目前審計行業現狀的體現,因此將其作為我們的研究課題具有鮮明的代表性。

一、審計師行業專長概述

(一)審計師行業專長的定義

審計師行業專長是指會計師事務所對某一行業或若干行業的專有知識以及專業技能的擁有,是體現會計師事務所行業專業技能和行業專業知識的重要因素,是會計師事務所在行業知識和行業審計專長的基礎上高度重視而運用的一種經營手段和市場競爭戰略。在審計業務與審計對象的日益復雜化的形勢下,國內外許多大型會計師事務所已經不是僅限于對行業知識的學習與運用,而是更深一步地形成了行業專長的特點,審計業務中發揮了自身特有的專長,而且,按照行業審計市場份額占比作為行業專長的趨勢日益明顯。

(二)審計師行業專長的計量方式

審計師行業專長是指會計師事務所針對某幾類行業,在其工作執業過程中積累的專業知識和技能,相對于其他會計師事務所而言具有優勢,以便為其客戶提供高質量的審計服務。會計師事務所行業專長的主要表現就是會計師事務所在該行業的審計市場中占有較大的市場份額。

二、天健會計師事務所審計師行業專長的靜態分析

上世界80年代初天健會計師事務所總部在杭州注冊成立,是由我國一支經驗豐富的審計團隊構建而成的民族大型會計事務所,收益回報達十億元,全國前七的整體實力。天健會計師事務所具有長期的職業經驗,其涉獵的專業服務有審計、會計、稅務、咨詢、評估和培訓等多個領域。天健的服務宗旨就是運用理論和實踐來服務社會,其具體表現為幫助企業和投資者做出合理的決策。天健致力于在我國乃至世界范圍內提供其具有專長的特色服務,通過其優質的服務幫助客戶規避從業風險發展企業優勢,從而提高業效,控制風險,保證企業長期穩固發展,使總價值達到最大。本文中的樣本信息和數據來自新浪財經和中注協年報審計快報。

天健會計師事務所2015年度的審計業務按行業分,制造業在審計業務中占比高達48.364%,使其成為審計業務收入的主要來源,也是其行業專長的體現。天健會計師事務所2015年審計師行業主要分布在金融保險業、批發和零售業、文化體育和娛樂產業、科學研究和技術服務業、制造業、電力熱力和燃氣產業、建筑業、化工及石油業、信息技術業、交通運輸業、采礦業、農林牧漁業、旅游產業、房地產業十四大行業。表1-1是根據天健會計師事務所審計的客戶群按照各分布行業中占有的公司數量降序排列所得,其排列前四名分別為制造業(116)、科學研究和技術服務業(31)、建筑業(20)、信息技術業(18)。所以按此標準對這四大行業進行具體的行業專長分析。

(一)制造業行業專長分析

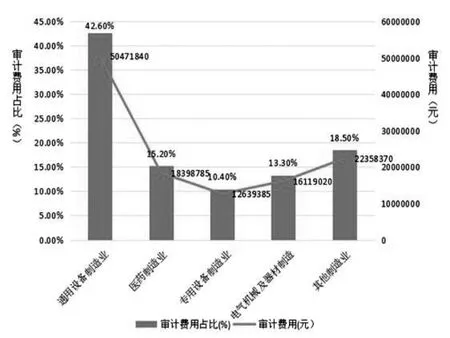

可以由圖1可知天健會計師事務所2015年在制造業行業總審計費用合計數為119,987,400元,包含了專業設備制造業、通用設備制造業、醫藥制造業、造紙和紙制品業、文教體育用品制造業、橡膠制品、食品制造、飲料制造、日用化學產品、電氣機械及器材制造、輕紡業、金屬制品、金屬冶煉和壓延加工、家具制品、肥料制造、農副產品加工業十六細分行業和116家被審計單位。其中通用設備制造業審計費用合計為50,471,840元,占制造業的42.6%。醫藥制藥業、專用設備制造業和電氣機械及器材制造也占據了制造業的較大比重,其比重分別為15.2%、10.4%、13.3%。剩下的十二個細分行業由于各自審計費用占比很小,所以在圖1中統稱為其他制造業,而其他制造業審計費用占比為18.5%。客戶審計費用詳細情況見附錄一。

表1-1 2019年天健會計師事務所審計行業分布情況

圖1 2015年天健會計師事務所審計制造業行業情況

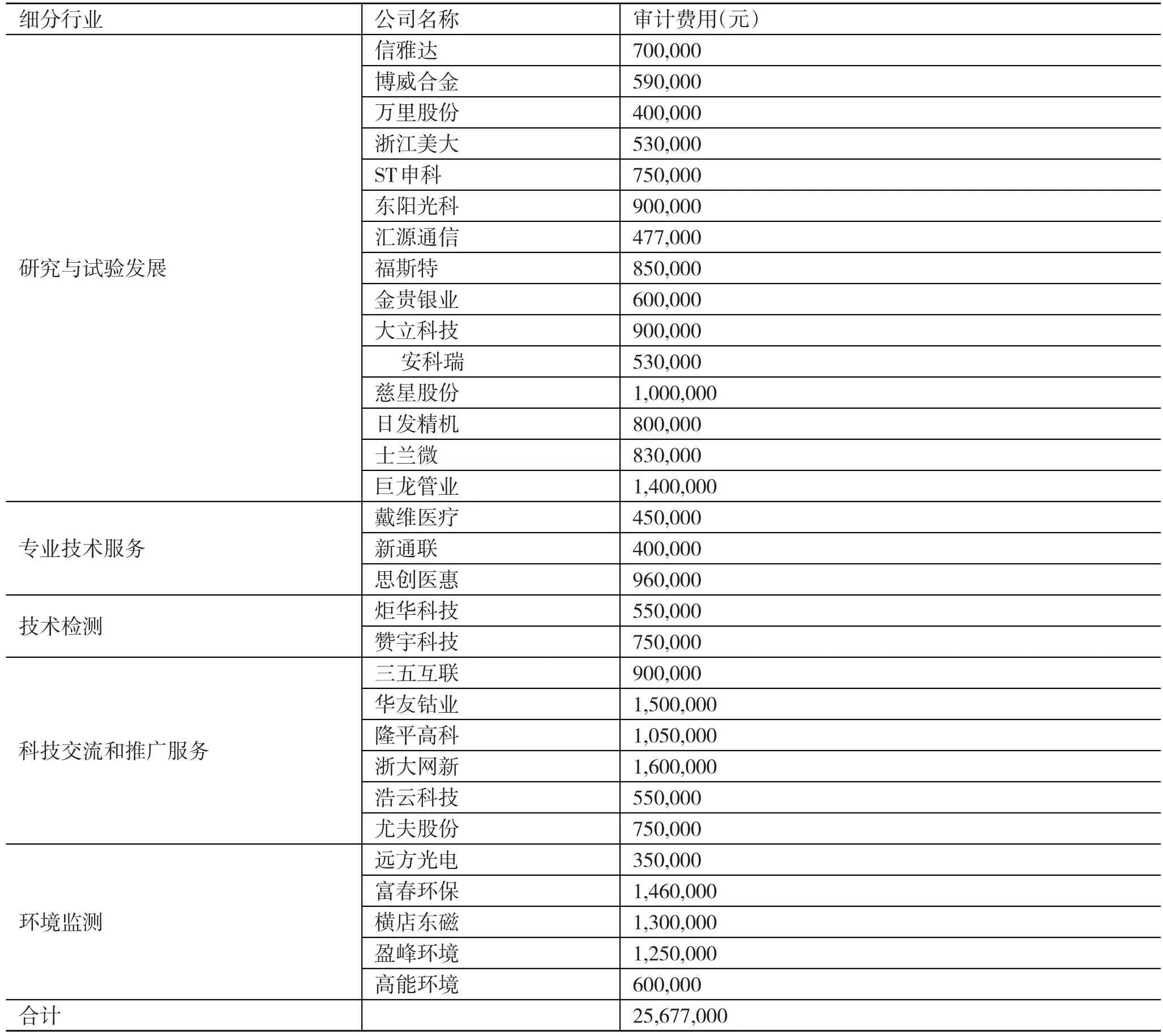

表1-2 2015年天健會計師事務所審計科學研究和技術服務行業情況

(二)科學研究和技術服務業

由表1-2可知,2015年天健會計師事務所在科學研究和技術服務業審計費用合計6,347,200元,其中包含五個細分行業:研究與試驗發展、專業技術服務、技術檢測、科技交流和推廣服務、環境監測,31家被審計單位。其中研究與試驗發展行業的審計費用最高為11,257,000元,占比達43.8%。

(三)建筑業行業專長分析

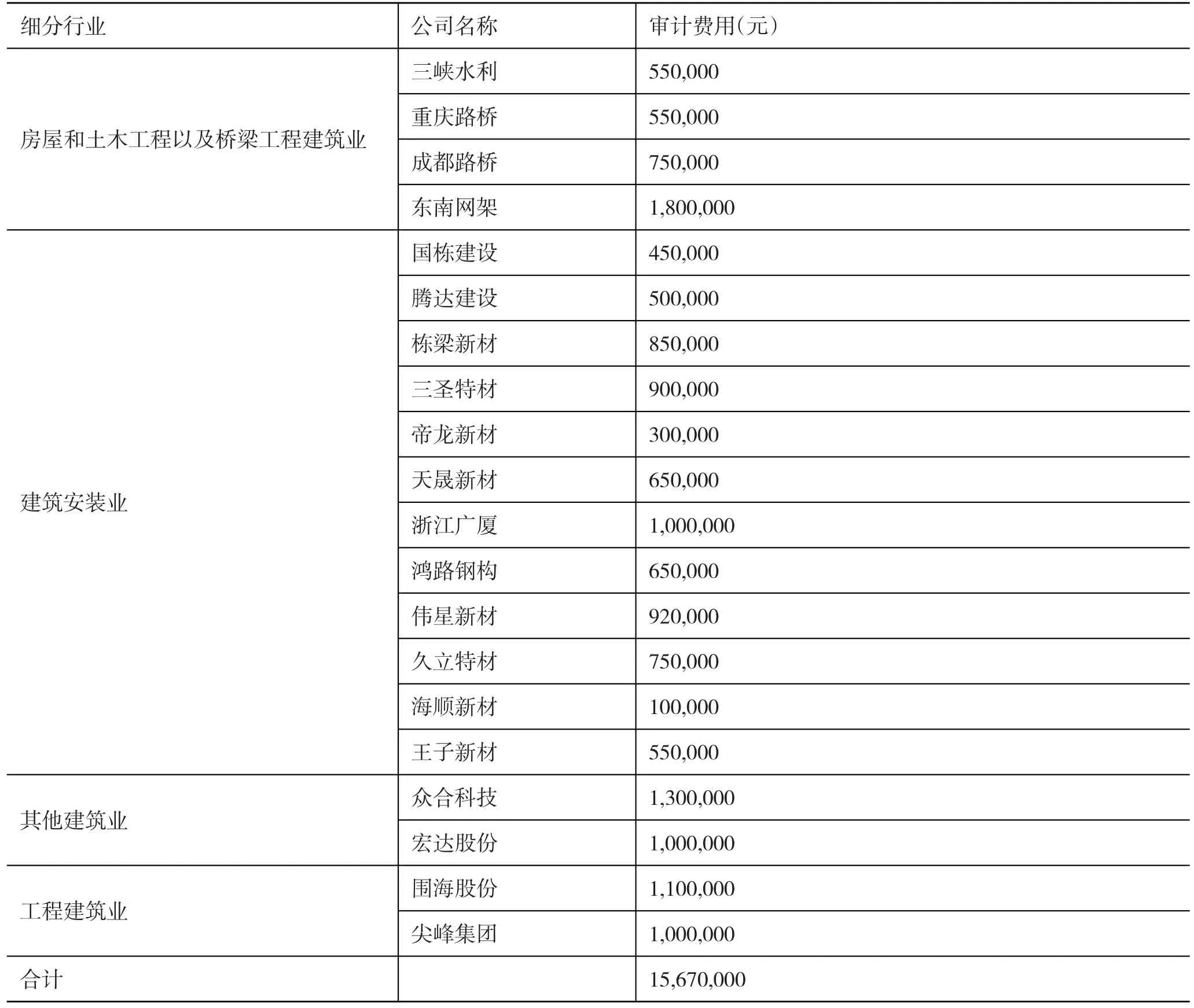

由表1-3可知,2015年天健會計師事務所在建筑業的審計費用總和為15,670,000元,包括了房屋和土木工程以及橋梁工程建筑業、建筑安裝業、建筑裝飾業、其他建筑業和工程建筑業五大細分行業,20家被審計單位。其中建筑裝飾業的審計費用占比最大,審計費用為6,670,000元,占比達42.6%,建筑安裝業審計費用合計為950,000元,房屋和土木工程以及橋梁工程建筑業審計費用合計為3,650,000元,其他建筑業審計費用合計為2,300,000元,工程建筑業審計費用合計為2,100,000元。

(四)信息技術行業專長分析

由表1-4可知,2015年天健會計師事務所在信息技術業審計費用合計13,637,200元,其中包含兩個細分行業分別為信息處理和服務產業和信息處理設備行業,18家被審計單位。其中信息處理設備行業的審計費用最高為11,650,000元,占比達85.4%。

表1-3 2015年天健會計師事務所審計建筑業行業情況

表1-4 2015年天健會計師事務所審計信息技術行業情況

以上就是對天健會計事務所行業專長的靜態分析。最后通過系統整理以上數據得出:天健會計師事務所2015年審計業務中248個客戶中涉及了44個細分行業,審計收費共248,091,600元,其中規模最大的為通用設備制造業,審計費用共為50,470,000元,行業細分中處于第一位。詳細反映天健會計師事務所審計行業細分分布情況見附錄二。

三、天健會計師事務所審計師行業專長的動態分析

(一)天健會計師事務所2015年客戶增加情況分析

分析2014年度天健會計師事務所審計客戶數量為233,審計費用總計為227,161,600元。對比2015年度天健會計師事務所審計客戶數量為248,審計費用總計為248,091,600元。客戶總數增加15個,審計費用合計增加10,390,000元。由表3-1可知2015年度天健會計師事務所審計業務主要是在制造業、信息技術業、建筑業、化工及石油業、科學研究和技術服務業這五大領域,其中制造業審計客戶數增加了8個,審計費用增長了4,790,000元,占總審計收入增長的46.1%,這也說明了天健會計師事務所仍在制造業中發展大客戶審計,保持和增長其在制造業的行業專長優勢。

表2-1 2015年天健會計師事務所增加客戶

表2-2 2015年天健會計師事務所減少客戶

2015年增加客戶中審計費用中有四個屬于制造業,更加鞏固了天健會計師事務所在制造業審計中的專長水平,同時也說明了天健會計師事務所仍將制造業發展當其主要的行業專長發展方向。對比2014年度天健會計師事務所中制造業在總審計費用占比45.27%,2015年度天健會計師事務所中制造業在總審計費用占比48.36%,由此說明天健會計師事務所中制造業仍在發展其專長行業。表明在新客戶發展中,制造業是極具有競爭力和發展潛力。

(二)天健會計師事務所2015年客戶減少情況分析

天健會計師事務所2015年在制造業客戶并未減少,其審計費用也有所增加,所以可以斷定出制造業的專長得到了發展。并且其他流失的客戶如雙良節能、海倫哲、桐君閣、如意集團都不屬于天健會計師事務所的行業專長領域。將專長程度不高的行業領域去除轉而發展具有行業專長優勢的大客戶更有利于行業的專長化發展。

四、天健會計師事務所審計師行業專長分析的啟示建議

(一)重點建立行業品牌

國際四大會計師事務所因具有較高的品牌聲譽及在部分行業中的專長而在我國審計市場上占有較高的市場份額,審計收入在國內會計師事務所中也居于領先地位。要想成為市場上的領導者,僅有規模是遠遠不夠的,競爭優勢還體現在服務的差異化即行業專長的培養方面。審計師行業專長反映了審計師在某一個或某幾個行業的知識和經驗,行業專長與品牌聲譽被認為是提高核心競爭力的首要方面。

(二)培養審計師行業差異化

審計師通過行業專長的投資可以贏得規模經濟和范圍經濟,也可以幫助審計師提供差異化服務。審計師必須結合自身資源狀況來細分審計市場,確定各種有著差異化需求的群體,來尋找自己的目標客戶群,并采用差異化市場準入策略。

(三)發展成本領先戰略

建立起合理有效的審計程序,降低經營成本,使平均成本低于競爭對手,由于將更多的人力、物力、財力和技術投資于其所專注的行業,行業專長能更好地評估客戶會計估計和財務呈報的合理性。想要制定成本領先的戰略,有必要在某些領域或行業的專業知識中形成專長,通過大量積累的經驗可以減少人力、財力、物力等方面的運營成本,更有利于開發成本效益。而發展成本領先戰略也對審計師行業專長提出更高的要求,二者相輔相成。

(四)發展行業大客戶

大型客戶的審計業務不僅具有較高的審計收益,而且審計內容和范圍廣泛,能夠積累行業審計人員的審計經驗,從而降低審計成本,改善審計效率和收入。行業大客戶的審計業務可以積累到多領域、多角度、多層面的審計經驗,使得在行業審計專業素質的提升和有關行業專長聲譽的提高方面能夠有所受益。