股指期貨基差影響因素分析及歷史回顧

2020-10-21 04:14:00穆蓉

證券市場周刊 2020年36期

關(guān)鍵詞:成本

穆蓉

一、股指期貨基差影響因素

1.股指期貨理論定價

根據(jù)持有成本理論,股指期貨的價格是由其持有成本決定的。持有成本分兩部分:一是投資于該資產(chǎn)的機會成本,即資金成本;二是負向持有成本,即持有期間的持倉收益。如果股指期貨的市場價格與其理論價格或者說均衡價格發(fā)生背離,市場中的套利行為會使股指期貨價格又回到其均衡水平。

按照定價公式,股指期貨理論價格為:

Ft=Ste(r-d)(T-t)

其中,F(xiàn)t為T時的股指期貨價格,St為t時股票指數(shù)價格,r為從t到T時的短期利率水平;d為t到T時的股息收益率。可見,股指期貨價格受四個因素的影響:股票指數(shù)價格水平、股息收益率、利率水平以及距交割期的時間長短。

2015年之后,國內(nèi)股指期貨長期處于貼水狀態(tài),用理論定價公式去推算基差水平存在較大偏差。根據(jù)我們的觀察,除了以上影響因素外,市場情緒或者說投資者的后市預(yù)期也在很大程度上影響了國內(nèi)股指期貨的基差變動。

在進行基差分析時,我們引入了月差率指標,該指標是用期貨對數(shù)價格與期貨合約剩余期限擬合得到的斜率,表示價格曲線上每月價格平均變動率。月差率為負代表該期貨品種遠月合約價格低于近月合約(現(xiàn)貨指數(shù)),為正則相反,與常用的基差率指標,(期貨合約價格-現(xiàn)貨合約價格)/現(xiàn)貨合約價格,表示意義相同,又同時綜合反映了某一品種合約的基差情況。

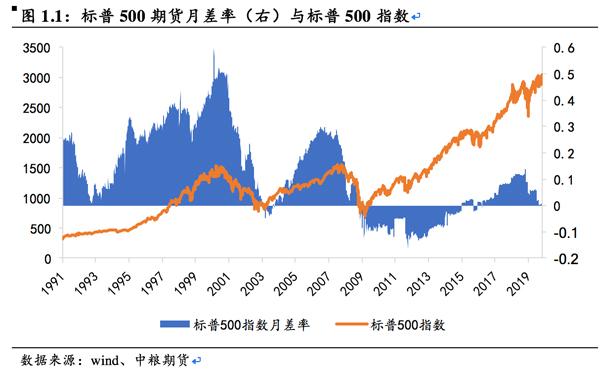

2.標普500期貨基差基本符合定價公式

在成熟市場中,股指期貨價格基本符合其理論定價公式,從標普500期貨歷史運行情況來看,其基差水平基本和美國短期資金利率變動趨勢保持一致。

1)標普500指數(shù)成分股分紅情況

標普500紅利指數(shù)追蹤了標普500指數(shù)成分股的分紅情況(股息收益),指數(shù)水平基于標普500指數(shù)成分股股息的累積總額,該指數(shù)調(diào)整頻率為季度調(diào)整。標普500成分股在分紅金額在不同季度之間沒有明顯差異。近十年來,標普500成分股現(xiàn)金分紅總額穩(wěn)定增加,考慮股票市值后的年度股息率略有下降,整體在2%左右。

2)資金成本影響

以美國一年期國債收益率作為市場短期資金成本的參考。標普500指數(shù)股息率與一年期國債收益率的歷史走勢基本一致,2008年金融危機后短期國債收益率下行,標普500月差率指數(shù)同步見頂回落,2009-2014年標普500期貨呈現(xiàn)遠月貼水結(jié)構(gòu),直至2016年才進入升水區(qū)間;進入2019年,美國短期國債收益率再次下降,當前標普500指數(shù)期貨月差率仍處在向下的趨勢中,遠月合約小幅貼水。

總的來看,美國標普500指數(shù)期貨基差率是基本符合理論定價公式的,與美國一年期國債收益率走勢變化一致,且當一年期國債收益率大于2%時(標普500股息率平均水平),標普500指數(shù)期貨基差呈現(xiàn)遠月升水結(jié)構(gòu);當一年期國債收益率小于2%時,標普500指數(shù)期貨基差往往處于遠月貼水狀態(tài)。

3.國內(nèi)股指期貨基差走勢受市場情緒影響

1)A股分紅的季節(jié)性對基差的影響

滬深300、上證50、中證500股息點指數(shù)編制方法與標普500紅利指數(shù)類似,以指數(shù)點的形式反映指數(shù)成分股的總現(xiàn)金股息。與標普500股息點指數(shù)相比,A股三個寬基指數(shù)在一年內(nèi)的斜率更不穩(wěn)定,在一季度和四季度明顯變小,從理論上來說,在這段時間股指期貨基差率會受到更大的分紅負向影響,基差呈現(xiàn)階段性的貼水擴大或升水縮小。

2)資金成本對股指期貨基差的影響

以中債國債一年期到期收益率作為市場短期資金成本參考,2010年以來,IF月差率與短期資金成本走勢大致相同,并且是某些時間段基差變動的主要解釋因素,例如在2020年1月-4月,中債國債一年期到期收益率由2.4160%下降至1.1177%,減少了1.3%左右,帶動IF月差率由升水0.11%轉(zhuǎn)為貼水0.49%。

3)基差水平的重要影響因素——市場情緒及后市預(yù)期

對比標普500股指期貨,國內(nèi)三大股指期貨與對應(yīng)現(xiàn)貨指數(shù)有著明顯的同步性。由于股指期貨交易的是未來的指數(shù)價格,實際上反應(yīng)了投資者對未來一段時間指數(shù)走勢的預(yù)期,在A股市場中,往往這種預(yù)期是有趨勢性的,即認為過去大漲的股票未來還會繼續(xù)上漲,大跌的股票則相反,因此基差本身也在一定程度上呈現(xiàn)趨勢性的變動,但基差的變動幅度和指數(shù)的變動幅度并不直接對應(yīng)。

二、國內(nèi)股指期貨基差變動歷史回顧

自2010年滬深300股指期貨上市交易,我國股指期貨市場已經(jīng)走過了十年的發(fā)展歷程,具體來看,不同階段的基差的主導(dǎo)因素不同。

1.2010.4.19-2015.6.12:股指期貨上市初期

在2010.4-2014.12.31這段期間,IF基差大部分保持升水,資金成本處于相對高位,一年期國債利率運行中樞約在3%-3.5%,大于滬深300指數(shù)2%左右的股息率水平。另一方面,滬深300指數(shù)股息率在2009-2013年呈逐步上升趨勢,疊加利率走勢,基本可以解釋這段時間基差的變動。

值得注意的是,盡管2014年末滬深300指數(shù)在一個月內(nèi)的上漲了接近1000點,但當時IF基差率仍然運行平穩(wěn),市場情緒在這個階段對基差的影響整體較小。

2015年上半年,A股經(jīng)歷了轟轟烈烈的牛市,滬深300指數(shù)由2014年末的2500點左右上漲到最高的5380點,翻了一番;與此同時,這一階段IF月差率運行依然相對穩(wěn)定,期現(xiàn)貨價差并未隨著行情的上漲快速拉大,反而受國債利率下降的影響縮小,甚至在2015年6月出現(xiàn)了小幅貼水。

在2010.4-2015.6,IF上市初期,不論是在震蕩行情還是在快速牛市行情下,市場情緒對股指期貨價格的影響程度都相對較小,在資金成本和成分股分紅的共同作用下,IF月差率大部分在0%-0.5%區(qū)間運行。

2.2015.6.15-2017.2.17:股災(zāi)后長期貼水

2015年下半年開始,滬深300指數(shù)從高點回落,IF基差自此進入深度貼水階段,基差變動的主導(dǎo)因素也較前期出現(xiàn)變化。

首先,2015.7-2016的IF深度貼水時期,市場資金成本和指數(shù)股息率都相對穩(wěn)定,并未出現(xiàn)大幅波動,股指期貨基差率主要是和指數(shù)走勢相關(guān),市場情緒及后市預(yù)期都較為悲觀,影響期貨價格持續(xù)貼水于現(xiàn)貨指數(shù)。另一方面,股災(zāi)后,中金所加大了對過度投機交易的限制,投資者參與的難度和成本大幅增加。2016年后,隨著市場情緒的修復(fù),股指期貨貼水幅度較股災(zāi)時期已經(jīng)有所收斂。

3.2017.2.20-至今:常態(tài)化交易推動下的修復(fù)

2017年以后,中金所陸續(xù)進行了四次推動股指期貨常態(tài)化交易的交易制度調(diào)整,IF貼水幅度較前期已經(jīng)大幅縮小,有漲有跌。一方面,可以看到,在4月-7月的滬深300指數(shù)的集中分紅月份,IF會出現(xiàn)季節(jié)性的貼水走擴現(xiàn)象;另一方面,由于交易機制仍對投機交易有一定的限制,基差運行中樞較2010-2015年IF上市初期更低。

總的來說,在分析國內(nèi)股指期貨基差時,除了需要考慮季節(jié)性的分紅因素以及資金成本變動外,還需要綜合市場情緒變動,這一點可以參考期貨品種投機度以及A股融資買入占比等指標。整體來看,目前IF、IH遠月合約考慮分紅后的年化貼水率約5%,做空仍面臨著基差虧損,IC遠月合約貼水率仍超10%,考慮到近期現(xiàn)貨指數(shù)仍處在震蕩調(diào)整階段,融資買入占比連續(xù)下降,股指期貨基差貼水的局面難以出現(xiàn)快速修復(fù),可以考慮進行期貨多頭替代策略,來獲得這部分確定性超額收益。

猜你喜歡

廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06