CPI變動對上證指數(shù)影響的實證研究

2020-10-20 03:23:49沈雯珍陳壽雨

商情 2020年41期

沈雯珍 陳壽雨

【摘要】股票指數(shù)受各種宏觀經(jīng)濟(jì)變量的影響。居民消費價格指數(shù)(CPI)是諸多宏觀經(jīng)濟(jì)變量中的一個重要變量,在一定程度上造成股指的波動。本文對CPI變動對上證指數(shù)影響進(jìn)行實證研究,發(fā)現(xiàn)CPI和上證指數(shù)之間存在協(xié)整關(guān)系,兩者有相關(guān)性。從長期來看,CPI對股指波動的影響持續(xù)時間較長。從動態(tài)影響路徑看,CPI變動會對股指產(chǎn)生同方向的影響,并在一段時間后則會趨于平穩(wěn)。

【關(guān)鍵詞】CPI 上證指數(shù) 協(xié)整檢驗 VAR模型

一、引言

CPI作為我國宏觀層面的重要指標(biāo)之一,存在于居民生活的日常活動之中,若是CPI發(fā)生了變化,就會影響到居民對于商品的價格預(yù)期。根據(jù)永久收入消費理論,居民為了穩(wěn)定一生的生活狀態(tài),會根據(jù)價格預(yù)期的變動而改變他的消費水平,變更所愿意且可以支付的商品和服務(wù)的等級。居民改變了他的消費水平,企業(yè)就會在一定程度上改變他的生產(chǎn)力水平,投資者也會相應(yīng)改變他的理財方案。這一系列的變動引起整個宏觀經(jīng)濟(jì)出現(xiàn)層層波瀾。因此CPI的變動與整個宏觀經(jīng)濟(jì)出現(xiàn)的變化緊密相連,如果整個宏觀經(jīng)濟(jì)發(fā)生變化則必然會導(dǎo)致股票市場的波動。本文基于首先基于各國學(xué)者就CPI對股票市場的影響所得到的不同結(jié)論,再根據(jù)所得到的數(shù)據(jù)對現(xiàn)狀進(jìn)行分析,然后應(yīng)用Engle-Granger協(xié)整檢驗來探討CPI和上證指數(shù)兩者之間是否存在正向關(guān)系,以及構(gòu)建VAR模型并建立脈沖響應(yīng)函數(shù)得出CPI對股票市場的動態(tài)影響途徑,最后得出相應(yīng)的結(jié)論。

二、理論基礎(chǔ)與研究假設(shè)

國內(nèi)外學(xué)術(shù)界對于CPI變動對股票指數(shù)的影響眾說紛紜,且從未停止。不同學(xué)者所研究的國家不同、研究的時間范圍不同、研究的角度不同等因素,得出的研究結(jié)論果也不盡相同。國外學(xué)者主要形成三派觀點:一派認(rèn)為CPI變動對股票指數(shù)短期產(chǎn)生影響,但是長期不明顯;另一派則認(rèn)為CPI對股票指數(shù)影響較小,體現(xiàn)弱相關(guān)性;最后一派認(rèn)為CPI對股票指數(shù)的影響具有反方向的關(guān)系。國內(nèi)近期的相關(guān)研究也不少。黎陽(2014)對宏觀經(jīng)濟(jì)變量和股市價格內(nèi)在是如何相互影響機(jī)制進(jìn)行研究,在應(yīng)用SVAR模型的基礎(chǔ)上,針對上證綜指等四個指數(shù)運用脈沖響應(yīng)和方差分解的方法,發(fā)現(xiàn)中國的股價起伏和以上四個指標(biāo)之間存在相關(guān)性,隨著時間的進(jìn)展逐步加強(qiáng),股票市場反應(yīng)了中國宏觀經(jīng)濟(jì)的變化。章亞芬(2016)經(jīng)過實證分析發(fā)現(xiàn)CPI對股票指數(shù)存在有一定的影響,但是它對股票指數(shù)的影響卻并不顯著。羅進(jìn)(2013)通過協(xié)整檢驗探究CPI和房地產(chǎn)價格、股票價格、匯率、國際原油價格的相關(guān)性,繼而建立VAR模型探討核心CPI和以上指標(biāo)的動態(tài)路徑。

從整個股市的長期發(fā)展來看,隨著時間的變化和國家整體發(fā)展,股市也隨之發(fā)展得越來越好。雖然就早期眾多學(xué)者對于股市的研究來看,CPI和股市之間并不存在著相關(guān)性,甚至存在相反的關(guān)系,但是根據(jù)現(xiàn)狀分析可以發(fā)現(xiàn),與之以往不同的是股票市場作為我國金融市場運行的風(fēng)向標(biāo),將會受到整個宏觀經(jīng)濟(jì)環(huán)境的影響。本文認(rèn)為CPI和股票市場存在相關(guān)性,由于CPI的現(xiàn)狀是溫和上揚的狀態(tài),整體經(jīng)濟(jì)形勢良好,故本文的研究假設(shè)是從長期來看CPI的變動會對股市造成顯著的正向影響。

三、實證分析

為了研究結(jié)果更具備真實有效性,本文從國家數(shù)據(jù)網(wǎng)和東方財富網(wǎng)中獲得2010年至2019年共十年的月度數(shù)據(jù),其中上證指數(shù)的月度數(shù)據(jù)為每個月的收盤價的平均值。

首先進(jìn)行序列的平穩(wěn)性檢驗。本次研究所采用的均是時間序列數(shù)據(jù),為了防止出現(xiàn)偽回歸現(xiàn)象,在應(yīng)用Engle-Granger協(xié)整檢驗之前,首先對CPI和上證指數(shù)序列進(jìn)行單位根檢驗。通過單位根檢驗發(fā)現(xiàn)CPI序列的ADF統(tǒng)計值為0.33,臨界值為1%、5%、10%時的值分別為-2.58、-1.94、-1.61,此時它的P值為0.77,顯然此時是不拒絕原假設(shè)的,故此時是非平穩(wěn)的。上證指數(shù)序列的ADF統(tǒng)計值為-2.46,臨界值 為1%、5%、10%時的值分別為-3.48、-2.88、-2.58,此時它的P值為0.12,不能拒絕原假設(shè),說明是非平穩(wěn)的,均存在單位根過程。繼續(xù)對這組數(shù)據(jù)進(jìn)行一階差分,試圖確定這組數(shù)據(jù)在幾階差分平穩(wěn),是否存在同階平穩(wěn)現(xiàn)象,以便進(jìn)行Engle-Granger協(xié)整檢驗。一階差分之后,CPI序列的ADF統(tǒng)計值為-12.93,臨界值為1%、5%、10%時的值分別為-2.58、-1.94、-1.61,此時它的P值為0.00,顯然此時是拒絕原假設(shè)的,故此時是平穩(wěn)的;上證指數(shù)序列的ADF統(tǒng)計值為-8.62,臨界值為1%、5%、10%時的值分別為-2.58、-1.94、-1.61,此時它的P值為0.00,故此時是拒絕原假設(shè)的,故此時是平穩(wěn)的。因此,CPI和上證指數(shù)序列都是一階差分平穩(wěn),可以進(jìn)行Engle-Granger協(xié)整檢驗。

其次進(jìn)行Engle-Granger協(xié)整檢驗。確定二者存在同階平穩(wěn)現(xiàn)象之后,決定運用Engle-Granger協(xié)整檢驗對其探究二者是否存在協(xié)整現(xiàn)象。通過Engle-Granger協(xié)整檢驗發(fā)現(xiàn)P值為0.00,是拒絕原假設(shè)的,二者存在協(xié)整關(guān)系。故從長期來看,CPI和上證指數(shù)存在協(xié)整關(guān)系,CPI和股票市場實際上存在相關(guān)性,檢驗結(jié)果與CPI和上證指數(shù)的現(xiàn)狀分析相符。

為了構(gòu)建VAR模型,為了保證研究結(jié)果的有效性,先計算滯后階數(shù)的大小。關(guān)于滯后階數(shù)的大小,滯后階數(shù)如果太小,會導(dǎo)致研究過程中的約束過少,但是如果太大,就會導(dǎo)致約束過多不夠自由。本文選擇了LOGL、LR、FPE、AIC、SC、HQ六種公認(rèn)的權(quán)威原則對其進(jìn)行選擇。經(jīng)過檢驗發(fā)現(xiàn)滯后階數(shù)0沒有準(zhǔn)則選擇它,故舍棄不選;滯后階數(shù)1有SC一個準(zhǔn)則選擇;滯后階數(shù)2有LR、FPE、AIC、HQ四種準(zhǔn)則選擇它,滯后階數(shù)4也沒有準(zhǔn)則選擇它,故不選。綜上所述,為了保證研究結(jié)果的合理有效,選擇多數(shù)準(zhǔn)則認(rèn)可的滯后階數(shù),故滯后階數(shù)為2。

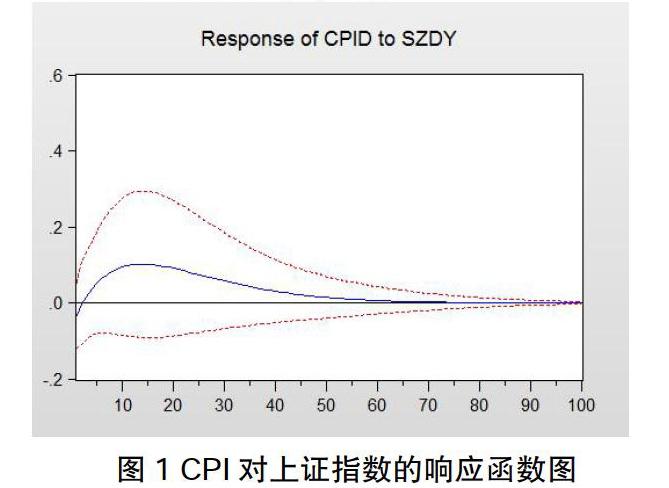

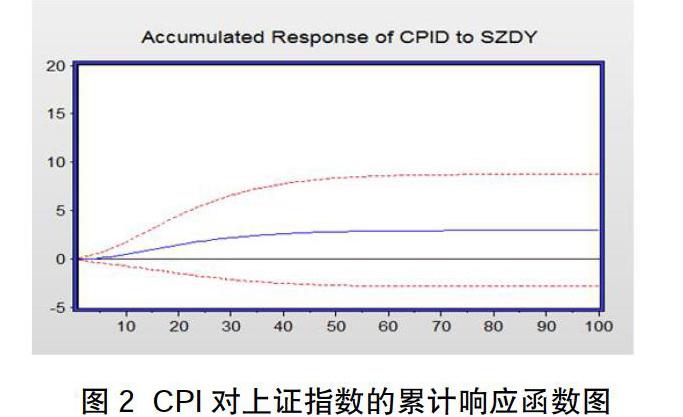

基于VAR模型的脈沖響應(yīng)分析。圖1和圖2是我們通過運用VAR模型中的脈沖響應(yīng)來試圖分析CPI對上證指數(shù)的動態(tài)影響路徑,探討CPI對于上證指數(shù)的長期影響方式。兩張脈沖響應(yīng)函數(shù)圖中都有三條線,中間是藍(lán)線,旁邊是兩條紅線。藍(lán)線表示CPI受到一個標(biāo)準(zhǔn)差沖擊之后上證指數(shù)的脈沖響應(yīng)的曲線,最上面的一條紅線表示對于藍(lán)線所表示數(shù)值正的兩倍標(biāo)準(zhǔn)差偏離,最下面的一條紅線表示對于藍(lán)線所表示數(shù)值的負(fù)的兩倍標(biāo)準(zhǔn)差偏離,橫軸為時間長度,縱軸為沖擊的力度,整體表現(xiàn)為CPI月度數(shù)據(jù)(CPID)對上證指數(shù)月數(shù)據(jù)(SZDY)的動態(tài)影響。

為了更完善的就研究結(jié)果進(jìn)行論述,本圖選擇了100期作為總的時間長度來進(jìn)行研究。由圖1中所示的CPI對上證指數(shù)的響應(yīng)函數(shù)圖中我們可以發(fā)現(xiàn),在初始存在一個輕微負(fù)向的沖擊,且在第3期左右變?yōu)榱悴⒅笾饾u變大,在第15期時抵達(dá)了最高點,大概是3.5左右的地方,之后曲線逐漸下降,在第95期左右轉(zhuǎn)變?yōu)榱悖呄蚱椒€(wěn)。由此明顯可見,總體來說,當(dāng)CPI上升的時候,會同時推動上證指數(shù)的上漲,而這種沖擊就長時間而言它的持續(xù)時間會很久,故而CPI對于上證指數(shù)所造成的沖擊是持續(xù)深遠(yuǎn)的。

結(jié)合現(xiàn)狀分析可以發(fā)現(xiàn)CPI整體處于溫和上揚的狀態(tài),當(dāng)CPI處于溫和上揚階段時,整個宏觀經(jīng)濟(jì)的氛圍都是溫和輕松的,不僅能直接影響上證指數(shù),也能從衣食住行、教育、醫(yī)療保險等多個方面?zhèn)让嬗绊懮献C指數(shù),相反如果CPI處于劇烈上漲狀態(tài)時,往往意味著宏觀經(jīng)濟(jì)正經(jīng)歷著一個通貨膨脹的狀態(tài),此時政府將會應(yīng)用緊縮的國家政策,以抑制此時所存在的一個通貨膨脹的狀態(tài)。所以圖1的脈沖響應(yīng)函數(shù)圖表示在CPI的溫和上揚的大背景下,國家為了維持整體經(jīng)濟(jì)環(huán)境所財政政策和貨幣政策都會較為溫和,有助于經(jīng)濟(jì)走向繁榮。CPI的上升,將促使大筆資金流向股票市場,因此CPI對上證指數(shù)的影響表現(xiàn)為正向沖擊。

圖2是關(guān)于CPI對上證指數(shù)的累計響應(yīng)函數(shù)可見,CPI對上證指數(shù)的沖擊是正向的沖擊,在初始受到?jīng)_擊以后沖擊逐步增加累計,在大約第50期左右達(dá)到最大值9到10之間,之后維持最大值不變。由此可見,CPI溫和上揚的態(tài)勢側(cè)面反映中國宏觀經(jīng)濟(jì)向好,中國宏觀經(jīng)濟(jì)發(fā)展是健康有力可持續(xù)的,這增添了投資者的信心,愿意向中國股市投入資金,中國的上市企業(yè)發(fā)展非常好,股市本身就存在著上升的力量,這些都給予了中國股市正向影響,且這股沖擊是正向且長遠(yuǎn)的,以上由累計響應(yīng)函數(shù)圖的分析與前文對于CPI和上證指數(shù)現(xiàn)狀分析相符。

四、結(jié)論

本文就近10年來每月CPI指數(shù)和上證指數(shù)的現(xiàn)行狀態(tài)進(jìn)行分析,通過運用Engle-Granger協(xié)整檢驗和建立在VAR模型的脈沖響應(yīng)分析得到CPI對股票市場的影響,以下幾點為本文的結(jié)論。就早期眾多學(xué)者對中國及其他亞太地區(qū)的研究表明,CPI對股票市場的影響極其微弱,甚至出現(xiàn)反方向影響的現(xiàn)象,相反,美國等發(fā)達(dá)國家則是CPI對股票市場的影響呈現(xiàn)正向的顯著相關(guān)的現(xiàn)象。這些早期對亞太地區(qū)研究成果與本文對于中國的研究結(jié)果相反,表明早期中國及其他亞太地區(qū)的股票市場乃至金融市場的發(fā)展還不夠成熟,法律法規(guī)的執(zhí)行力度還不夠,信息披露這一塊有眾多的漏洞。然而本文就近十年數(shù)據(jù)來看,可以發(fā)現(xiàn)我國近年來在股票市場的努力是有目共睹的,且取得了階段性的成就,由Engle-Granger協(xié)整檢驗我們發(fā)現(xiàn)CPI和上證指數(shù)之間存在著協(xié)整的關(guān)系,有一定的相關(guān)性,而且我們發(fā)現(xiàn)上證指數(shù)可以反應(yīng)出CPI對它的影響。建立在VAR模型上的脈沖響應(yīng)分析我們可以發(fā)現(xiàn)一些顯著論點,其一,從長期來看,CPI對股票市場的沖擊是極其長遠(yuǎn)的,持續(xù)時間較長,既有間接影響,也存在直接的影響;其二,從動態(tài)影響路徑進(jìn)行分析,我們可以看出CPI會對股票市場產(chǎn)生一個正方向的影響,在一段時間后則會趨于平穩(wěn)。

參考文獻(xiàn):

[1]章亞芬.滬深300股指與宏觀經(jīng)濟(jì)變量的關(guān)系——基于CPI與貨幣供給量的實證分析[D]. 山東財經(jīng)大學(xué), 2016.

[2]黎陽.SVAR模型的我國股票市場與宏觀經(jīng)濟(jì)關(guān)系的實證研究[D]. 江西財經(jīng)大學(xué), 2014.

[3]喬萬鳳.我國貨幣政策對股票價格的實證研究[D].中南大學(xué), 2013.

[4]羅進(jìn).資產(chǎn)價格波動對我國通貨膨脹的影響——基于核心CPI的實證研究[D].西南財經(jīng)大學(xué), 2013.

[5]Andreas Humpe,Peter Macmillan. Can Macroeconomic Variables Explain Long-term Stock Market Movements A comparison of the US and Japan[J]. App lied Financial Economics, 2009,19 (1-2): 111-119.

作者簡介:沈雯珍,女,浙江越秀外國語學(xué)院金融工程專業(yè)2016級學(xué)生;陳壽雨,男,浙江越秀外國語學(xué)院教師,為該論文指導(dǎo)教師。