基于創業板上市公司經驗數據的業績預告偏差、修正與企業內部控制缺陷研究

2020-10-14 20:44:45張玲

成都工業學院學報 2020年3期

張玲

摘要:以2016—2017年我國深市創業板1 062家上市公司作為研究樣本,構建對數線性模型和二元Logistic回歸模型,檢驗我國企業內部控制缺陷和業績預告質量之間的關系。研究發現:企業內部控制存在缺陷會降低業績預告信息的質量;在1%的顯著性水平上,企業內部控制缺陷程度對業績預告偏差存在正向影響,結果表明內部控制缺陷程度每上升1%水平,相對于實際業績而言,業績預告的偏差會增加高達63.3%;在10%的顯著性水平上,企業內部控制缺陷程度與業績修正的發生概率正相關。

關鍵詞:業績預告;內部控制缺陷; 創業板

中圖分類號:F234?文獻標志碼:A

文章編號:2095-5383(2020)03-0066-05

Abstract:Choosing 1062 listed companies on my countrys Shenzhen Gem from 2016 to 2017 as a research sample, a logarithmic linear model and a two-element logistic regression model were constructed to test the relationship between internal control defects and performance forecast quality in Chinese enterprises. It is found that the defects of internal control in enterprises will reduce the quality of performance forecast. At significant level of 1%, the degree of internal control defect of the enterprise has a positive effect on the performance forecast deviation. The results show that for every 1% increase in the degree of internal control defects, the deviation of performance forecast will increase by as much as 63.3% relative to the actual performance. At significant level of 10%, the degree of internal control defects of an enterprise is positively correlated with the probability of the occurrence of performance correction.

Keywords:performance forecast; internal control defects; gem listed

伴隨我國資本市場信息披露制度的不斷完善,為滿足市場參與者對超前性信息的需求,產生了預測信息披露制度。業績預告制度作為其中之一于1998年開始實施。現有的研究結論表明業績預告會對投資者的投資行為、公司盈余管理以及分析師預測行為產生影響,業績預告制度為市場參與者及時地提供參考信息從而幫助決策。但是由于預告的主觀性和市場風險的存在,業績預告信息的可信賴度也同時受到一些質疑。高質量的業績預告是證券市場參與者所需求的。

內部控制制度是企業為實現特定目標而制定和實施的一系列政策與程序。已有多數研究顯示內部控制有效性與業績預告質量之間存在正相關,但企業內部控制缺陷會對業績預告信息的質量產生怎樣影響以及影響程度如何?對這些問題的研究將具有重要的現實意義和實際應用價值。

1?理論分析與假設提出

業績預告是一種很重要的企業會計信息。關于內部控制缺陷對會計信息的影響,已有的研究結論并不一致。Doyle 等 [1]、Chan等[2]、Goh等[3]、韓傳模等[4]通過研究發現企業內部控制若存在重大缺陷,會使會計信息質量變差。廖義剛等[5]將企業內部控制作為檢驗變量引入研究審計收費和業績預告偏差度之間的關系。研究表明高質量的內部控制對業績預告

偏差和審計費用間的關系有緩解作用。但Hogan等[6]、Bedard[7]通過研究認為會計信息的質量并不受內部控制缺陷的影響。可能是由于選取的研究對象不同而導致研究結論存在差異。但大多數研究都認為:內部控制有效性有助于提高企業業績預告的質量。另外,內部控制按照缺陷程度劃分為不存在缺陷、一般缺陷、重大缺陷和重要缺陷4大類,不同程度的內部控制缺陷對業績預告質量的影響效果應該會有所不同。基于以上分析,提出研究假設1如下:

H1:企業內部控制缺陷程度越高,業績預告偏差越高,即兩者間存在正相關關系。

近年來頻頻出現的上市公司業績預告修正報告,導致了明顯的市場反應,也引起了投資者質疑和媒體關注。筆者認為業績預告的修正旨在提高業績預告的質量,從而保證準確性。但從信息準確性角度看,若出現信息的修正意味著前期業績預告的可靠性是存在質疑的,如果企業具有完善有效的內部管理制度,出現業績預告修正的可能性會更低。基于以上分析,提出研究假設2:

H2:企業內部控制缺陷程度越高,出現業績預告修正的可能性越高,兩者間存在正相關關系。

2?樣本選擇、變量定義與模型設定

2.1?樣本的選擇與數據來源

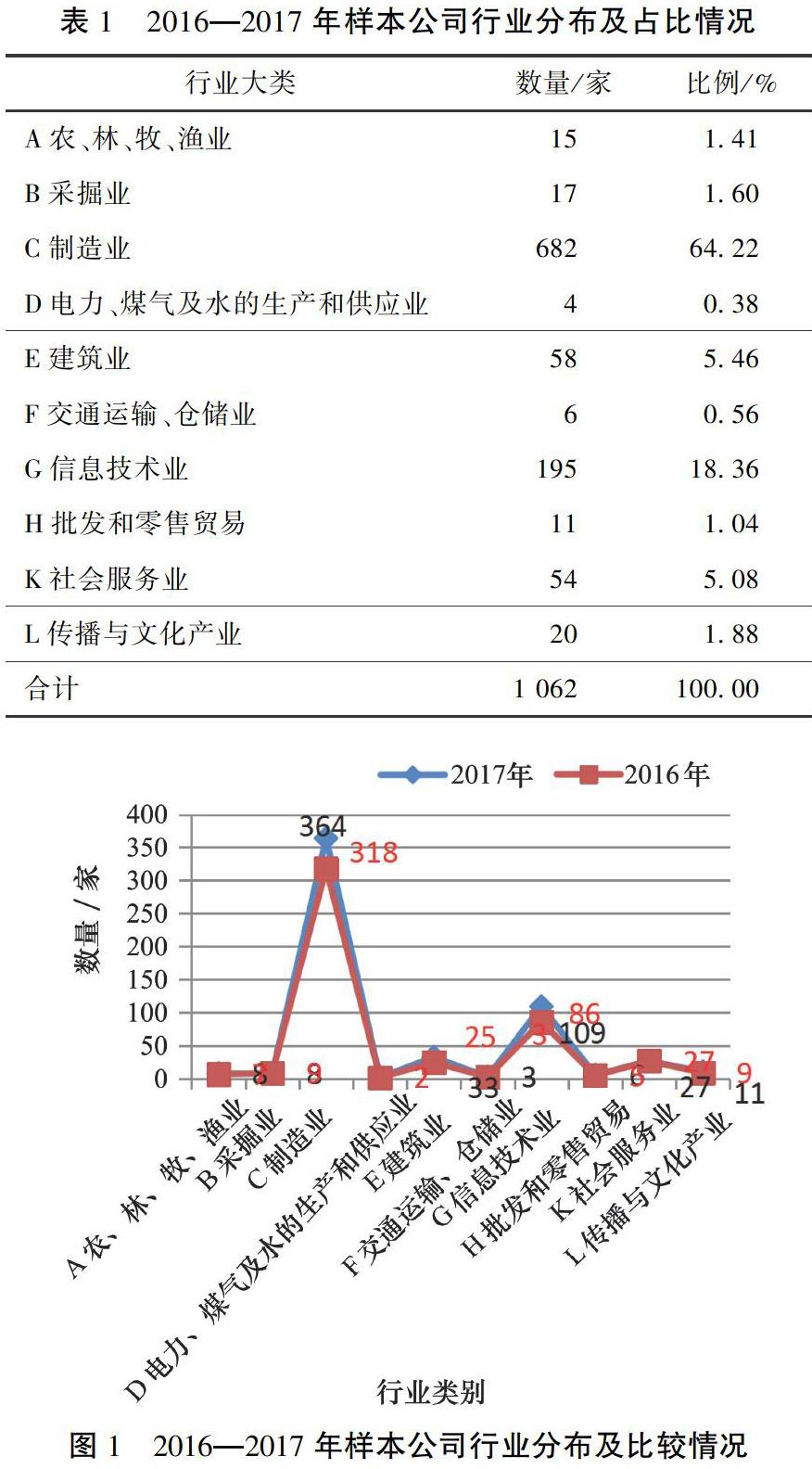

2008年開始實施的半強制業績預告制度,規定了上市公司出現扭虧、首虧、續虧、業績變動幅度超過 50%的情況時必須要進行業績預告。這種自愿披露與強制披露相結合的業績預告模式,可能使管理層出于不同的動機對業績預告的披露時間及披露內容進行利己的選擇,因此為排除主觀性選擇披露的影響,本研究選擇要求強制披露的2016—2017年深市創業板上市公司作為研究對象。其中:2016年共獲得研究對象591家,2017年的研究對象共計713家,剔除數據資料缺失的2016年100家,2017年142家,最終獲得研究樣本共計1 062家。參考證監會行業劃分標準,1 062家行業分布見表1,分析樣本公司行業信息發現:樣本公司中制造業、信息技術行業比例較高,分別為64.22%和18.36%,這與創業板上市公司總體的行業特征是一致的,說明了篩選出的研究樣本具有較好的代表意義。

2016年和2017年相比而言,樣本公司所在行業分布上呈現出相似的分布情況,這進一步保證了研究樣本是具有代表性的,具體情況見圖1。

本文研究所需的業績預告信息來源于東方財富官方網站;內部控制缺陷信息來源于DIB內部控制與風險管理數據庫;上市公司財務狀況、股權信息等數據來源于CSMAK數據庫。

2.2?變量的定義

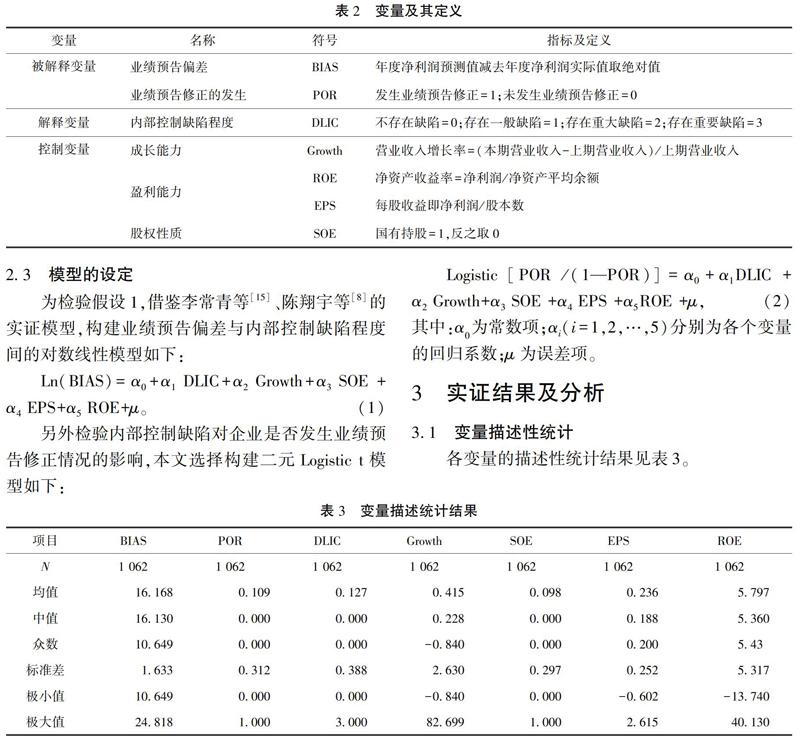

2.2.1?被解釋變量——業績預告質量

借鑒陳翔宇等[8]、鄧賢琨等[9]的研究本文選用業績預告偏差和業績預告修正發生可能性來衡量業績預告質量的高低,分別用BIAS和POR表示。其中:BIAS是年度盈余預測值相對于實際值偏離的絕對數;發生業績預告修正POR取值1,反之取0。

2.2.2?解釋變量——內部控制缺陷程度

參考方紅星等[10]、李萬福等[11]的研究,用虛擬變量表示內部控制缺陷程度(DLIC),具體衡量方式為不存在缺陷、一般缺陷、重大缺陷和重要缺陷4類,分別取值為0、1、2、3。

2.2.3?控制變量

Hughes等[12]、Karamanou等[13]、Hribar等[14]的研究表明,企業的成長能力、盈利能力和股權性質都將影響管理層業績預告的質量,因此本文選取這些變量作為控制變量。其中企業成長能力選取營業收入增長率作為衡量指標;從股東利益角度出發,企業盈利能力選取凈資產收益率(ROE)和每股收益(EPS)作為衡量指標,已有研究顯示業績預告會對投資者的投資行為、公司盈余管理及分析師預測行為產生影響,所以筆者選擇上市公司第3季度的ROE和EPS衡量企業盈利能力;結合我國企業的特征,對于股權性質的衡量,本文考慮是否有國有持股。研究變量及其定義如表2所示。

2.3?模型的設定

為檢驗假設1,借鑒李常青等[15]、陳翔宇等[8]的實證模型,構建業績預告偏差與內部控制缺陷程度間的對數線性模型如下:

另外檢驗內部控制缺陷對企業是否發生業績預告修正情況的影響,本文選擇構建二元Logistic t模型如下:

3?實證結果及分析

3.1?變量描述性統計

各變量的描述性統計結果見表3。

BIAS均值為16.168,最大值為24.816,最小值為10.649,標準差為1.632,這表明樣本公司之間業績預告偏差存在較大的差異。POR的均值為0.109,最大值為1,最小值為0,均方差為0.312,表明樣本公司之間業績預告修正的發生也存在較大的差異。DLIC的均值為0.127,最大值為3,最小值為0,均方差為0.388,也表明樣本公司內部控制缺陷程度存在較大的差異,DLIC的均值為0.127,中值為0,眾數為0,說明大多數公司內部控制缺陷數據的分布符合正偏態分布。

3.2?企業內部控制缺陷程度對業績預告偏差的影響

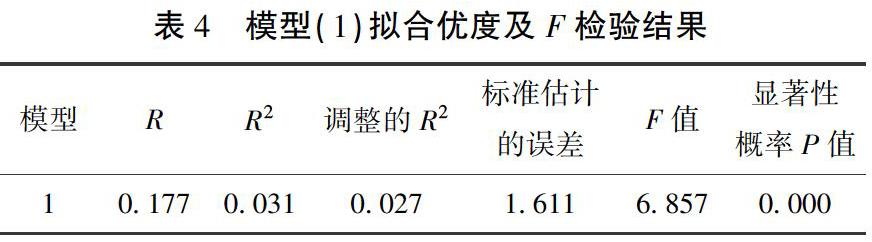

借助SPSS統計軟件進行分析,模型(1)的復相關系數為0.177,可決系數R 2為0.031,調整后的可決系數R2為0.027;模型的統計量F值為6.857,顯著性水平P值為0。模型(1)通過了整體檢驗,這說明該模型是有意義的。詳細結果見表4。

借助多重共線性診斷,VIF值均介于0與10之間,這說明模型(1)中各變量間不存在多重共線性問題。回歸系數結果見表5,自變量DLIC回歸系數結果為0.633,而且在1%的水平上顯著地相關,這說明企業內部控制缺陷程度每上升一個水平,將會使企業的業績預告偏差增加約63.3%。上文提出的假設1得以驗證。

另外,ROE在1%的顯著性水平上與企業業績預告偏差呈現顯著正相關,企業第3季度ROE越高,年度業績預告偏差就越大。企業成長能力(Growth)以及股權性質與業績預告偏差呈現正相關,說明企業成長能力越強以及存在國有持股會使得業績預告的偏差增加,但顯著性水平不高。第3季度每股收益(EPS)與業績預告偏差呈現負相關,同樣也未通過顯著性檢驗。

3.3?企業內部控制缺陷程度對業績預告修正發生可能性的影響

模型(2)中,被解釋變量業績預告的發生情況為虛擬變量,因此本文構建二元Logistic回歸模型進行研究。模型擬合優度及Hosmer & Lemeshow檢驗結

果見表6。可以看出:模型預測效果尚可并且Hosmer 和 Lemeshow 檢驗大于0.05,這說明該模型擬合良好。

表6中,通過Wals統計值以及P值顯示了解釋變量DLIC與企業業績預告修正的發生情況在10%的水平上呈現顯著正相關,即企業內部控制缺陷程度越高,越容易出現修正已發布的業績預告行為。假設2得以驗證。另外,企業第3季度的盈利水平越高(ROE),后期發生業績預告修正的可能性越低。此外,企業的成長能力、與業績預告的修正存在正相關,而股權性質與業績預告的修正存在負相關,但結果并不顯著。具體回歸情況見表7。

4?結論及啟示

4.1?研究結論

本文采用業績預告偏差和業績預告修正的發生作為業績預告質量的衡量指標,以2016—2017年我國深市創業板1 062家上市公司作為研究樣本,檢驗了企業內部控制缺陷程度和業績預告質量之間的關系,通過研究發現:企業內部控制缺陷會降低業績預告的質量。具體結論如下:

第一,企業內部控制缺陷程度對業績預告偏差有顯著的正向影響,企業內部控制缺陷程度每上升一個水平,將會使企業業績預告的偏差增加63.3%。

第二,內部控制缺陷程度越高,企業發生業績預告修正的可能性也越高。

第三,企業的盈利能力也會影響業績預告的質量。根據模型1回歸結果顯示凈資產收益率(ROE)在1%的顯著性水平上與企業業績預告偏差呈現顯著正相關;模型2回歸結果顯示ROE與業績預告修正發生可能性負相關,本文選取企業第3季度凈資產收益率作為企業盈利能力的衡量指標,由此可得企業盈利能力越強,發生業績預告修正的可能性越低,但是業績預告的偏差卻越大,其原因可能是前3季度盈利能力強的企業對第4季度經營業績產生了過度自信。

本文的研究結論不僅豐富了已有的業績預告披露質量影響因素的研究,而且通過研究發現了企業內部控制缺陷程度的變化對業績預告偏差的影響程度。

4.2?研究啟示

首先,由于企業內部控制存在缺陷將會對預測性信息的質量產生顯著的負面影響,因此,作為信息供給方的企業應完善內部控制制度,保證內部控制制度執行的有效性,提供更準確的信息供信息使用者參考決策。其次,作為證券市場制度制定者,預測性信息披露制度本身還存在許多的不完善,例如業績預告偏差的控制、修正信息的規范、修正的次數限制等。筆者在搜集公司業績預告修正情況的過程中還發現了有2次甚至3次進行業績修正的企業,這是后續研究中可深入探索的。最后,對投資者而言,在利用業績預告公告做出決策的同時參考企業的內部控制執行情況將更有效地判斷預告信息的可信賴度,從而有助于做出正確的決策。

參考文獻:

[1]DOYLE J T,WEILI G,MCVAY S E.?Accruals quality and internal control over financial reporting [J].The Accounting Review,2007,82(5):1141-1170.

[2]CHAN K C,FARRELL B R,LEE P.?Earnings management of firms reporting material internal control weaknesses under section 404 of the sarbanes-oxley act[J].Auditing:A Journal of Practice and Theroy,2008,27(2):161-179.

[3]GOH B W, LI D.Internal controls and conditional conservatism[J]. The Accounting Review,2011,86(3):975-1005.

[4]韓傳模,劉彬.審計委員會特征、內部控制缺陷與信息披露質量[C]// 中國會計學會教育分會.中國會計學會2012年學術年會論文集,2012:787-798.

[5]廖義剛,鄧賢琨.業績預告偏離度、內部控制質量與審計收費[J].審計研究,2017(4):56-64.

[6]HOGAN C,WILKINS M.Do internal control weaknesses result in lower earnings quality? implications and evidence from the audit rusk model[D].Dallas:Southern Methodist University,2005.

[7]BEDARD J.?Reported internal control deficiencies and earnings quality[D].Quebec City:University Laval,2006.

[8]陳翔宇,肖虹,萬鵬.會計信息可比性、信息環境與業績預告準確度[J].財經論叢,2015(10):58-66.

[9]鄧賢琨.?業績預告、內部控制質量與審計收費[D].?南昌:江西財經大學,2017.

[10]方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?:基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011(8):53-60.

[11]李萬福,陳暉麗.內部控制與公司實際稅負[J].金融研究,2012(9):195-206.

[12]HUGHES J S,PAE S.?Voluntary disclosure of precision information[J].Journal of Accounting and Economics,2004,37(2):261-289.

[13]KARAMANOU I,VAFEAS N.The association between corporate boards,audit committees and management earnings forecasts:an empirical analysis[J].Journal of Accounting Research,2005,43(3):453-486.

[14]HRIBAR P,YANG H.Does CEO overconfidence affect management forecasting and subsequentearnings management?[D].Iowa:University of Iowa,2010.

[15]李常青,陳澤藝,黃玉清.內部控制與業績快報質量[J].審計與經濟研究,2018(1):21-33.