管理會計在石化企業(yè)中的應用分析

2020-10-12 14:12:49王艷春

中國市場 2020年26期

[摘 要]在我國石化企業(yè)中,管理會計的廣泛應用正在不斷加強,石化企業(yè)的財務管理分布在企業(yè)項目建設、資金結算、生產(chǎn)計劃、成本控制、績效評價等各階段,管理會計主要關注于向企業(yè)內(nèi)部管理層提供信息和報告,為石化企業(yè)進行項目投資、計劃預算、控制分析、戰(zhàn)略決策提供數(shù)據(jù)支持和參考依據(jù),對石化企業(yè)整體經(jīng)濟效益提升起著至關重要的作用。

[關鍵詞]管理會計;石化企業(yè);成本分析;戰(zhàn)略決策

[DOI]10.13939/j.cnki.zgsc.2020.26.

在我國石化企業(yè)財務管理中,管理會計是戰(zhàn)略、業(yè)務、財務一體化有效的工具,管理會計關注于向企業(yè)內(nèi)部管理層提供信息和報告,為企業(yè)進行計劃、控制、決策提供數(shù)據(jù)支持。優(yōu)秀的管理會計一定要有扎實的成本核算會計的基礎,并對石化企業(yè)的生產(chǎn)經(jīng)營全流程熟練掌握,為企業(yè)的各項決策提供有力的數(shù)據(jù)支持和參考,促進石化企業(yè)的健康長遠發(fā)展。

管理會計主要包括成本會計和管理控制系統(tǒng)兩大組成部分,現(xiàn)階段管理會計已經(jīng)由單純的成本核算管理向戰(zhàn)略成本管理,該文主要強調(diào)管理會計的成本分析與決策能力。

該文主要以成本性態(tài)分析為前提,將成本分為變動成本、固定成本和混合成本,運用盈利能力分析、邊際貢獻分析、對比分析等多種分析方法,對石化企業(yè)總體盈利能力進行分析,對四種生產(chǎn)經(jīng)營狀態(tài)下的實證數(shù)據(jù)進行對比分析,對月度實際加工成本與計劃加工成本進行對比分析,對周度實際成本與標準成本進行對比分析,為石化企業(yè)的發(fā)展決策提供數(shù)據(jù)支持和參考建議。該文將以石化企業(yè)財務生產(chǎn)經(jīng)營狀況作為案例進行實證分析。

1 ?石化企業(yè)財務生產(chǎn)經(jīng)營總量分析

1.1 石化企業(yè)總體盈利能力分析

總量分析主要通過收入,成本,凈利潤,銷售毛利率,銷售凈利率,稅負率,收率等數(shù)據(jù)結合石化企業(yè)四種經(jīng)營狀態(tài),進行總體企業(yè)效益對比分析,石化企業(yè)四種經(jīng)營狀態(tài)包括以下幾種。

第一種:月度計劃值(計劃生產(chǎn)的商品量全部銷售);第二種:產(chǎn)銷平衡值(實際生產(chǎn)的商品量全部銷售);第三種:實際經(jīng)營值(實際出庫商品量全部銷售);第四種:實際賬面值(實際開票商品量全部銷售)。

1.2 石化企業(yè)總量分析案例分析

第一,2019年**月按月度計劃值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%;

第二,2019年**月按產(chǎn)銷平衡值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%;

第三,2019年**月實際經(jīng)營值凈利潤為**萬元,銷售凈利潤率**%,銷售毛利率**%,稅負率**%,收率為**%;

第四,2019年**月實際賬面值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%。

2 ?月度計劃值、產(chǎn)銷平衡值、實際經(jīng)營值、實際賬面值四種經(jīng)營狀態(tài)具體對比分析和解決方案

石化企業(yè)財務經(jīng)營分析見表1。

2.1 ? 根據(jù)表1石化企業(yè)財務經(jīng)營分析簡表的四種狀態(tài)和具體財務分析指標進行對比分析

2.1.1 ?月度計劃值和產(chǎn)銷平衡值對比分析和建議解決方案

該石化企業(yè)根據(jù)月度計劃和生產(chǎn)銷售情況,該月月度計劃值下凈利潤是1,531.65萬元,產(chǎn)銷平衡值下凈利潤為3,568.07萬元。產(chǎn)銷平衡較計劃狀態(tài)利潤增加2,036.42萬元。主要是因為在計劃狀態(tài)下商品率達到92.91%,而產(chǎn)銷平衡狀態(tài)下商品率為93.04%,商品率上升0.13%,而計劃狀態(tài)下直接材料占收入比為90.29%,產(chǎn)銷平衡狀態(tài)下直接材料占收入比為87.76%,較計劃值降低2.53%,這意味著按產(chǎn)銷平衡耗用原料減少,商品率較大,具體表現(xiàn)在:

產(chǎn)銷平衡下收入較計劃值增加8,580.61萬元,產(chǎn)品產(chǎn)量增加14,413.05噸。

(2)產(chǎn)銷平衡下生產(chǎn)總成本較計劃值增加5,298萬元,主要表現(xiàn)在:① 直接材料成本增加5,393.58萬元,原料耗用量增加15,211.28噸;② 能耗增加46.21萬元,主要是氫氣較計劃增加48.60萬元;③ 人工成本較計劃值減少165.11萬元;④ 輔料較計劃值減少72.17萬元;⑤制造費用較計劃增加80.77萬元,主要維修費增加229.27萬元、機物料消耗減少175.15萬元。

(3)建議解決方案:通過計劃值和產(chǎn)銷平衡值對比分析可以看出,提高綜合商品率,提高產(chǎn)品產(chǎn)量,降低原料成本占比,是增加利潤的有效途徑;并且在實際生產(chǎn)過程中嚴格控制維修費用支出,合理利用可以利用的設備以及配件,在固定成本既定的情況下,不斷的增加加工量,單位變動成本將減少,單位邊際貢獻將將增大,石化企業(yè)逐步達到滿負荷生產(chǎn),在裝置產(chǎn)能許可的情況下,加大加工量,邊際貢獻將增大,凈利潤隨機增大,企業(yè)效益將大大提升,所以,石化企業(yè)要追求滿負荷生產(chǎn),提升企業(yè)經(jīng)濟效益。

2.1.2 產(chǎn)銷平衡值與實際經(jīng)營值對比分析和建議解決方案

該石化企業(yè)按產(chǎn)銷平衡值凈利潤為3,568.04萬元,實際經(jīng)營凈利潤1,779.27萬元。產(chǎn)銷平衡值較實際經(jīng)營增加利潤1,788.77萬元,產(chǎn)銷平衡值較實際經(jīng)營下噸邊際貢獻增加20.44元。主要是因為實際經(jīng)營沒有達到產(chǎn)銷平衡,沒有實現(xiàn)零庫存運作,庫存商品占壓資金成本較大,導致未能實現(xiàn)企業(yè)效益最大化。

建議解決方案:建議石化企業(yè)逐步達到產(chǎn)銷平衡,逐步實現(xiàn)零庫存或低庫存運作,盡量減少庫存商品占壓資金成本,從而實現(xiàn)企業(yè)效益最大化。

2.1.3實際經(jīng)營值與實際賬面值情況對比分析

該石化企業(yè)按實際經(jīng)營值凈利潤為1,779.27萬元,實際賬面值凈利潤為1,779.27萬元。實際經(jīng)營值較實際賬面值凈利潤一致,表明石化企業(yè)實際出庫商品量全部開票,確認了營業(yè)收入,實現(xiàn)了企業(yè)效益最大化。

建議解決方案:與企業(yè)營銷部門緊密結合,及時索要客戶開票資料,每月按照實際出庫商品量全部開票,確認營業(yè)收入,實現(xiàn)企業(yè)效益最大化。

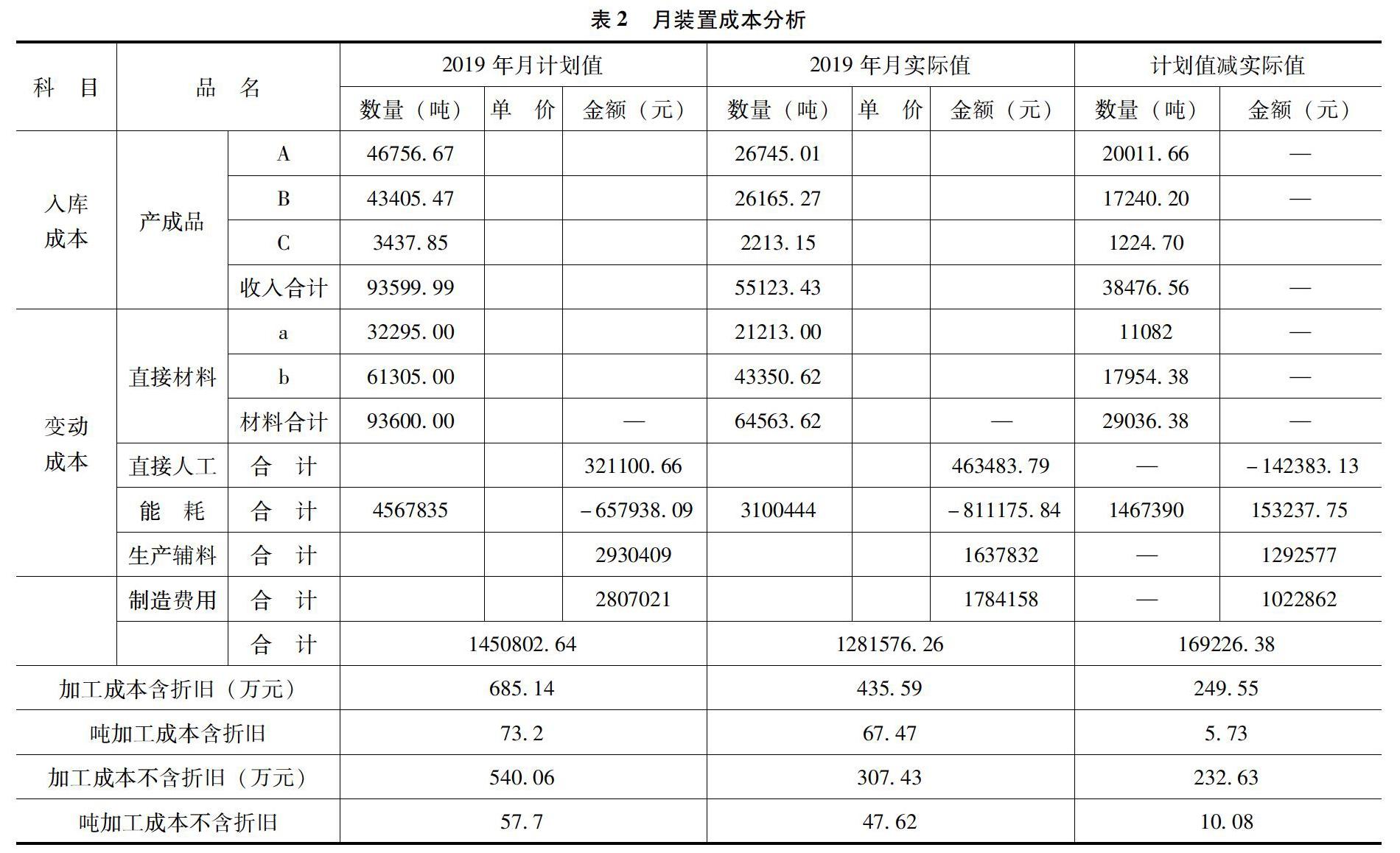

3 ?各裝置月加工成本分析

石化企業(yè)有多套裝置組成的,各裝置計劃與實際的加工成本、噸加工成本、邊際貢獻、盈虧平衡點等分析計劃與實際的狀態(tài)分析成本差異原因,進而提出優(yōu)化解決方案,實施成本控制,評價經(jīng)營效益和業(yè)績。月裝置成本分析表見表2。

該石化企業(yè)該月裝置計劃加工成本含折舊685.14萬元,實際加工成本含折舊435.59萬元,實際較計劃減少249.55萬元;該月裝置的計劃噸加工成本(不含折舊)為57.70元,實際噸加工成本(不含折舊)為47.62元,實際較計劃減少10.08元/噸。主要是因為該裝置本月加工量較計劃量減少29,036.38噸,導致加工成本明顯減少。

4 ?周加工成本分析

結合石化企業(yè)近三年裝置正常月份生產(chǎn)成本數(shù)據(jù),并參照同行業(yè)標準生產(chǎn)數(shù)據(jù),制定出周標準成本值,和該周實際成本進行對比分析,分析成本差異原因,進而提出優(yōu)化解決方案,實施成本控制,提高裝置效益,評價經(jīng)營業(yè)績。

5 ?管理會計在石化業(yè)財務管理中應用發(fā)展研究

總之,石化企業(yè)通過上述總量損益分析、四種狀態(tài)對比分析、裝置月加工成本分析、周度裝置成本對標分析等一系列的財務分析,查找原因,主要是裝置產(chǎn)能不足,未達到計劃產(chǎn)能,原材料和物耗、能耗損失較大,商品率和產(chǎn)出率較低;未達到產(chǎn)銷平衡,產(chǎn)品庫存積壓較多,存貨周轉率較低,占用資金成本較大;已銷售的商品未及時對外開票,收入未及時實現(xiàn),企業(yè)整體效益下降。

所以,石化企業(yè)通過查找差異原因,建議解決提升企業(yè)效益方案為:石化企業(yè)的營銷部門、生產(chǎn)部門、財務部門等各相關部門密切配合,及時溝通,嚴格按照計劃生產(chǎn),杜絕原材料和物耗、能耗浪費,實現(xiàn)產(chǎn)銷平衡,加大銷售力度,以銷定產(chǎn),及時開具銷售發(fā)票,并積極索取采購發(fā)票,逐步實現(xiàn)企業(yè)經(jīng)濟效益最大化,實現(xiàn)企業(yè)健康、持續(xù)、快速發(fā)展。

現(xiàn)階段,石化企業(yè)的管理會計的應用分析是基于市場原料和產(chǎn)品價格保持不變的情況下,對石化企業(yè)各種經(jīng)營狀態(tài)下進行的對比分析,而企業(yè)外部的市場價格的變動對石化企業(yè)的經(jīng)營效益更是有著至關重要的影響,特別是一些原料完全依靠市場采購的企業(yè),企業(yè)的效益隨市場原料價格的波動而變化很大。

通過上述分析表明,石化企業(yè)管理會計要得到廣泛的應用和發(fā)展,首先管理會計要獲取真實、可靠的經(jīng)營數(shù)據(jù),熟練掌握企業(yè)生產(chǎn)工藝流程和成本核算過程,對生產(chǎn)經(jīng)營的各狀態(tài)進行深入透徹的分析,并提出建議解決方案,這是管理會計應用的基礎所在。

但是,我國管理會計專業(yè)人才水平還不是很高,在生產(chǎn)、經(jīng)營、財務成本核算各方面不能全面跟進,這就要求石化企業(yè)加強管理會計人才的培養(yǎng),從優(yōu)秀的成本核算會計中選拔人才,加強生產(chǎn)經(jīng)營綜合培訓,使他們即掌握會計專業(yè)知識,又熟悉生產(chǎn)經(jīng)營全流程操作,對財務經(jīng)營狀況進行深入分析,使管理會計成為全面發(fā)展的復合型人才,為石化企業(yè)預算、控制、戰(zhàn)略決策提供可靠、相關、及時、準確的數(shù)據(jù)支持和參考依據(jù)。

參考文獻:

[1]任金雪.新形勢下戰(zhàn)略管理會計在石化企業(yè)中的應用[J].財經(jīng)界,2018(5):111.

[2]徐淑紅.管理會計在石化企業(yè)中的應用與實踐[J].西部財會,2015(9):28-30.

[3]張玉秀 楊爽于茜.財務會計向管理會計轉型的幾點意見分析[J].納稅, ?2020(2):123.

[作者簡介]王艷春(1981—),女,陜西富平人,中級會計師,碩士,研究方向:會計學。