過多的貨幣資金將損害股東價值

2020-09-26 15:13:23郭永清

證券市場周刊 2020年35期

關鍵詞:金融資產

郭永清

貨幣資金持有多少比較合適?

資產負債表中第一個項目就是貨幣資金。我們在看貨幣資金項目的時候需要注意:不僅需要看貨幣資金項目本身的金額,而且要查閱公司的其他項目中是否有隱藏的貨幣資金,一般把購買銀行理財的資金(在交易性金融資產或者其他流動資產項目中)、銀行結構性存款(其他流動資產項目中),都視同為公司的貨幣資金(公司把閑置的貨幣資金用于短時的理財,相當于貨幣資金換了一個馬甲)。

在上市公司分析中,對于非金融企業,我們更多地用“金融資產”項目,該項目包括貨幣資金、交易性金融資產、衍生金融資產,以公允價值計量且其變動計入其他綜合收益的金融資產、以攤余成本計量的金融資產、債權投資、其他債權投資、可供出售金融資產、持有至到期投資、投資性房地產、應收股利和應收利息(正常情況下短期內馬上收到現金,視同現金處理)等等。對于多數非金融企業而言,金融資產投資的目的是使用多余的閑置貨幣資金爭取更高的收益率,是貨幣資金的另一種形式而已。因此,本文中貨幣資金和“金融資產”具有相同的含義。

貨幣資金(金融資產)的分析,有很多方面,比如貨幣資金到底來自哪里,是來自經營活動還是來自于籌資活動?是否存在存貸雙高?等等。今天要討論的是,對于一個正常的公司來說,貨幣資金是多好還是少好?多少才是合理?

如果公司賬上有巨額的閑置資金卻找不到好的投資方向的時候,就應該把多余的貨幣資金通過現金分紅或者回購的方式歸還給股東——股東自己選擇超過貨幣資金利率的投資機會。

多好還是少好這個問題,一般人都認為這樣的問題想都不用想,肯定是多好。我認為,對于不同的公司來說,沒有絕對的答案,相對的答案是:夠用就好!多少夠用?則取決于公司的管理水平。不過,如果一家公司的貨幣資金一直長期巨額閑置,從股東的角度來說,則不是好事情——公司的目的是為了股東賺錢,而貨幣資金雖然安全但是收益率實在是太低——安全有余而進取不足,長期閑置的巨額貨幣資金將損害股東的價值。根據經典的財務理論,如果公司賬上有巨額的閑置資金卻找不到好的投資方向的時候,那么,就應該把多余的貨幣資金通過現金分紅或者回購的方式歸還給股東——股東自己選擇超過貨幣資金利率的投資機會。

目前,市場上存在著一批手握巨額資金、穩健有余但進取不足的公司,其市場表現也很一般——投資者意識到進取不足給股東價值帶來的損害。我們以航民股份(600987.SH)和海興電力(603556.SH)為例,進行分析說明。

穩健有余、進取不足的航民股份

航民股份自成立以來,依靠制度創新、技術創新和管理創新,不斷做大做強主營業務,形成了以印染為主業,熱電、織布、非織造布、海運物流配套發展的穩健高效產業鏈,堅持“質量第一,信譽至上”的經營方針,紡織印染等主營業務的各項經濟技術指標在同行業中處于領先水平,連續多年在中國印染行業協會“十佳企業”排名中名列前茅。“飛航”牌多種纖維混紡面料、高紡真面料及印花面料等在市場上享有較高的知名度,暢銷全國,遠銷東南亞、中東、北美、歐盟和港澳臺等國家和地區。部分產品還通過了OeKo-TexStandard100綠色環保認證,出口歐洲獲準免檢。2018年,公司收購航民百泰100%股權,航民百泰成熟、盈利穩定的黃金飾品加工及批發業務將整體注入上市公司的體系中,上市公司將形成“面料印染+黃金珠寶”雙主業、雙龍頭產業鏈布局。

分析歷年的數據,可以發現,航民股份的年度加權平均股東權益回報率(ROE)長期維持在15%以上(見表1),即使在2020年上半年新冠疫情的影響下,航民股份的半年度加權平均ROE也達到了5.02%,這在A股上市公司中并不多見。從表1可以看到,航民股份的年度息稅前資產回報率基本穩定在15%以上,即每百元的資產投入可以產生15元以上的息稅前利潤;財務成本效應比率在95%以上,即每百元的息稅前利潤中不到5元用于支付利息;財務杠桿倍數在110%左右,即每110元的投入資本中,10元左右為有息債務,可以說基本上沒有用財務杠桿;所得稅效應比率最近幾年在85%左右,即航民股份總體上使用15%的企業所得稅稅率,每100元的稅前利潤中,15元左右用于繳納企業所得稅。從歷史數據來說,航民股份是一家優秀的穩健型公司。

表1:航民股份的股東權益回報率及其分解

但是,已經有很長一段時間,航民股份市場表現一般,成交不夠活躍。其中很重要的一個原因是:公司持有巨額的貨幣資金,卻沒有明確的投資項目,只是將貨幣資金用于持續滾動的銀行理財,因此投資者看不到公司的未來增長。

我們調整計算后航民股份的資產結構和資本結構數據見表2。從表2中可以看到,航民股份的金融資產(貨幣資金以及銀行理財為主)從2012年的4.68億元增長到2020年半年度的27.15億元,占整個資本總額的比例從23%左右上升到45%左右。那么,這些金融資產為股東賺取了多少利潤?其收益率在1%-3%之間。2020年半年度由于金融資產公允價值變動損失影響甚至收益率為負數,這顯然距離股東的預期回報差距甚遠。也就是說,目前,航民股份45%的資產,其收益率在1%到3%之間。

表2:航民股份的資產結構和資本結構

原始數據來源:WIND,表中數據為加工后數據。單位:萬元

此外,目前航民股份在手握巨資的情況下,卻存在9億多元的有息債務,也是值得反思的一個問題:既不缺錢,為何借錢?借錢的利率難道低于理財的利率?從航民股份的金融資產收益率判斷,理財的收益率顯然低于借款的利率,不是一筆劃算的交易。

航民股份的巨額貨幣資金,往好了說,是余糧充足;往壞了說,則是穩健有余、進取不足。如何把手里的金融資產轉化為高收益率的資產,是擺在航民股份面前的一道難題。

海興電力:實業企業還是金融公司?

與航民股份類似,海興電力也是手握巨額貨幣資金,從金融資產占資產總額的比例來看有過之而無不及。

海興電力的歷年的年度加權平均股東權益回報率見表3。從中可見,海興電力的股東權益回報率從2015年開始大幅下滑,由之前的30%左右下滑到10%左右甚至低于10%(2018年為6.48%)。我們分析具體的五個影響因素,其中:息稅前銷售利潤率雖有波動,但是總體平穩;財務成本效應比率基本在90%-100%之間,偶爾個別年份受到匯兌損益的影響比較低(2013年和2018年);財務杠桿倍數多年下來基本在110%左右;所得稅效應比率基本在85%左右;而其中下滑最大的因素則是投入資本周轉率,從2012年的168.41%下滑到2018年最低的48.20%。

表3:海興電力的年度加權平均股東權益回報率

在主業沒有變化的情況下,為什么海興電力的投入資本周轉率會從2012年的168.41%下降到2018年的48.20%?可以從分析海興電力的資產結構找到最主要的原因,在于金融資產的金額過大、比重過高。海興電力的資產結構和資本結構數據見表4。

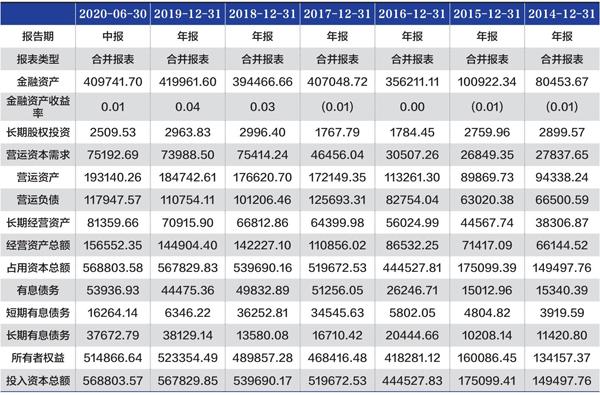

表4:海興電力的資產結構和資本結構

原始數據來源:WIND,表中數據為加工后數據。單位:萬元

以2018年為例,海興電力2018年金融資產為33.01億元,長期股權投資為2963.83萬元,營運資本需求為75141.24萬元,長期經營資產為10.12億元,營運資本需求和長期經營資產相加后的經營資產總額為14.22億元。也就是說,2018年,海興電力69.45%的資產是金融資產,不到30.55%的資產為經營資產,由于大比例的金融資產只能帶來少量的利息收入和短期投資收益、無法產生營業收入,由此導致了公司的資產周轉率的大幅下滑。

海興電力的資產結構中,2019年和2020年金融資產所占的比重不僅沒有下降,反而有所上升,已經超過70%以上,這已經成為制約公司股東價值的重大因素。在金融資產比重如此高的情況下,問題來了:海興電力到底是實業企業,還是金融公司?

與航民股份類似,海興電力在持有巨額金融資產的同時,銀行貸款越來越多,存在著資金管理不善的問題。而巨額金融資產無法產生足夠的收益回報率滿足股東的需求,因此,海興電力的股價從上市以后,一直處于下跌過程中。如何讓海興電力成為真正的實業企業,是海興電力董事會和高管層亟須解決的重大挑戰,也是投資者在是否買入海興電力時需要思考的關鍵問題。

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

——金融資產轉移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業上市公司的數據分析

財經論叢(2015年4期)2015-11-18 03:36:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉鎮企業會計(2011年12期)2011-07-24 16:03:11