油脂市場全面再梳理

2020-09-26 15:13:23陽林欽

證券市場周刊 2020年35期

陽林欽

復(fù)盤2011年以來油脂市場的走勢和供需,筆者認(rèn)為主要思考的問題是油脂市場如何確立了牛市向熊市轉(zhuǎn)變。

首先,油脂市場確立熊市用了大約1年半左右的時間,從2011年初至2012年三季度末,期間豆油和菜籽油的價(jià)格橫在高位,即使有波動但不成趨勢,到2012年三季度末豆油和菜油的價(jià)格依然站在10000元以上。棕櫚油是領(lǐng)先下跌的品種,期間棕櫚油價(jià)格已經(jīng)跌去23%。

第二,從更長的周期來看(季線、CBOT美豆油),筆者認(rèn)為上一輪牛市是從2001年開始,直到2011年初結(jié)束,2007年-2008年的油脂價(jià)格可能存在泡沫,但是泡沫并沒有吹得很大,這是因?yàn)檎麄€牛市并沒有因2008年金融危機(jī)而中斷,08金融危機(jī)導(dǎo)致整個資本市場泥沙俱下,但油脂很快就回歸了上漲的趨勢,直到2011年初,油脂價(jià)格是回到08年的中樞水平。

第三,筆者認(rèn)為2001年至2011年期間油脂牛市的基礎(chǔ)是全球油脂消費(fèi)處于較高的增速,因此產(chǎn)量增加但沒有轉(zhuǎn)化成庫存壓力。

2001年至2011年期間全球油脂消費(fèi)增長的基礎(chǔ)是人均植物油脂消費(fèi)增速提高和人口增速保持較高水平。

從全球植物油脂庫存消費(fèi)比來看,1987/88年到2009/10年期間庫銷比整體上是在一個平臺上整理,沒有出現(xiàn)明顯的增加,這和72年到87年期間走勢是完全不一樣的,87年到93年到99年庫銷比經(jīng)歷了一個V型走勢,2000年至2009年期間始終圍繞中樞在12%上下窄幅波動。筆者覺得庫銷比和長期價(jià)格走勢還是存在較好的擬合性的,但可能要供需面的勢能需要積累1~3年不等,才會醞釀出下一波大級別的行情。

第四,那么回到最初的那個問題,2011-2012年油脂市場結(jié)束10年大牛市,轉(zhuǎn)向熊市。從消費(fèi)的角度來看,2014/15年之前人均植物油脂消費(fèi)量的斜率其實(shí)并沒有明顯的放緩(紅色虛線并沒有和人均植物油脂消費(fèi)量曲線劈叉),人口增速在2011年至2014年期間也較為平緩,綜合來說,消費(fèi)端的增速并沒有放緩。真正讓整個油脂市場格局開始出現(xiàn)扭轉(zhuǎn)的不是消費(fèi)端的問題,而是供應(yīng)端增速提高,而消費(fèi)增速沒有跟上,導(dǎo)致庫銷比攀升。2010/11年的庫銷比同比出現(xiàn)大幅增加,但光有一年積蓄的勢能還不夠,2011/12年庫銷比繼續(xù)增加,創(chuàng)歷史新高,此時10年牛市才出現(xiàn)崩塌。直到2014/15年,全球油脂庫銷比還都處于高位,對應(yīng)著油脂價(jià)格從2012年三季度末至2015年中處于加速下跌階段。

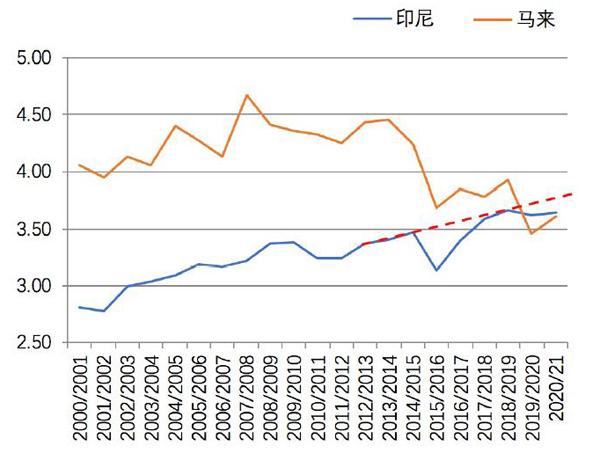

圖:印尼和馬來棕櫚油單產(chǎn)對比

單位:噸/公頃

從全球植物油脂產(chǎn)量曲線來看,從紅色虛線的對比來看,實(shí)際上2003/04年左右產(chǎn)增的速度就提高了,但產(chǎn)增的速度也是逐漸提升的,體現(xiàn)為兩條紅色虛線之間的差越來越大。從2011/12年左右開始,全球植物油脂產(chǎn)量曲線甚至在第二條紅色虛線(較短的這條)之上,說明這一年開始產(chǎn)增的速度又提升了。2015/16年因?yàn)樽貦坝蜏p產(chǎn),產(chǎn)量回落到第二條紅色虛線上,2016/17年至2018/19年又是產(chǎn)增很大的年份,看來2015/16年減產(chǎn)只是整個產(chǎn)增提高的周期中的一個插曲。

10年大牛市為后面的熊市是埋了伏筆的,那就是高價(jià)格刺激了產(chǎn)能擴(kuò)張。筆者統(tǒng)計(jì)了2003/04年以來每個年度油脂產(chǎn)增的貢獻(xiàn)來源,棕櫚油是產(chǎn)增的主要貢獻(xiàn)品種,2014/15年之后菜油產(chǎn)增變化持續(xù)保持比較低的水平。

第五,從長周期看,油脂價(jià)格從2015年年中之后整體還處于底部。從庫存消費(fèi)比來看,2015/16年及以后年份的庫存消費(fèi)比是整體下降的,2015/16至2017/18年的中樞在12%,2018/19年和2019/20年在11%不到,為什么庫存消費(fèi)比下降并沒有對應(yīng)著熊市結(jié)束。筆者認(rèn)為,2015/16年以后庫存消費(fèi)比下降對應(yīng)著2015年年中加速下跌的過程結(jié)束,但是價(jià)格還在筑底而不是開啟牛市是因?yàn)?015/16至2017/18年庫存消費(fèi)比的絕對水平放在歷史上看還處于偏高的水平(2015/16年出現(xiàn)了一波中等幅度的反彈,但沒有繼續(xù)演化成為牛市),換言之就是供應(yīng)還是充裕的,供應(yīng)壓制價(jià)格的漲幅,這里面供應(yīng)充裕的主要原因是棕櫚油產(chǎn)增還處在很高水平。

油脂市場牛市積蓄的勢能是否足夠?

供應(yīng)充裕的主要原因是棕櫚油的去產(chǎn)能比較緩慢,產(chǎn)增還處于較高的水平。

菜油的去產(chǎn)能開始最早,2013/14年前后開始,全球菜油的產(chǎn)量持續(xù)低于趨勢水平,這是由于上游菜籽種植環(huán)節(jié)的面積擴(kuò)張和單產(chǎn)提升增速放緩,過去全球菜籽產(chǎn)量增長主要貢獻(xiàn)是加拿大,油脂油料價(jià)格長期熊市已經(jīng)在抑制加拿大菜籽種植產(chǎn)業(yè)擴(kuò)張的速度。

從產(chǎn)量來看,豆油的去產(chǎn)能并不明顯,因?yàn)樯嫌未蠖狗N植環(huán)節(jié)并沒有出現(xiàn)明顯的去產(chǎn)能,大豆單產(chǎn)從2014/15年開始出現(xiàn)跳躍式增長以及巴西大豆種植面積擴(kuò)張的勢頭延續(xù)是大豆沒有去產(chǎn)能的主要原因。但是大豆環(huán)節(jié)的庫存壓力大于豆油,因?yàn)閴赫ピ鲩L的速度和潛在空間跟不上大豆產(chǎn)量增長的速度。

盡管豆油的去產(chǎn)能并不明顯,但是按照2014/15年至2016/17年的趨勢畫一條線,可以看到之后的豆油產(chǎn)量還是低于此趨勢水平。

供應(yīng)充裕的主要原因是棕櫚油的去產(chǎn)能比較緩慢,產(chǎn)增還處于較高的水平。棕櫚油產(chǎn)量曲線和其他油脂的對比,2015/16年出現(xiàn)減產(chǎn),之后產(chǎn)量出現(xiàn)強(qiáng)勁修復(fù),又回到了趨勢水平線上,這也是2015/16年的減產(chǎn)并沒有推動油脂整體出現(xiàn)大牛行情的原因,也是筆者認(rèn)為的一個年度的減產(chǎn)積蓄的勢能并不夠。

由于油棕樹多年生長的特性,造成棕櫚油的產(chǎn)能擴(kuò)張和去產(chǎn)量較為隱性。但還是有一些跡象可循。2006年至2012年期間馬來西亞油棕未成熟面積持續(xù)增長,在歷史上看有增有減是比較普遍的,持續(xù)增加并不常見,因?yàn)椴糠治闯墒煸谙乱荒甓瓤赡苻D(zhuǎn)為成熟,同時又有老樹更新,所以有增有減是比較普遍的,持續(xù)增加是產(chǎn)能擴(kuò)張的表現(xiàn)。而去產(chǎn)能的跡象是馬來的產(chǎn)量自2017年創(chuàng)紀(jì)錄之后再也沒有新的紀(jì)錄產(chǎn)生,我們分析是長期的價(jià)格低位導(dǎo)致老樹更新和養(yǎng)護(hù)管理方面的積極性不夠。出油率和果串單產(chǎn)都呈下降的趨勢,尤其是2014年、2015年之后下降的速度更快。另一個跡象是2013年至2019年馬來未成熟面積的年增量多是負(fù)增加,總面積從2016年至2019年都保持低速增加。由此可見牛市期間的擴(kuò)產(chǎn)能已經(jīng)為熊市埋下伏筆,而去產(chǎn)能其實(shí)也已經(jīng)在進(jìn)行中。

2019/20年全球植物油脂市場經(jīng)歷了三件大事,一是棕櫚油減產(chǎn),二是新冠疫情,三是原油負(fù)價(jià)格。2019/20年全球油脂產(chǎn)增只有約110萬噸(從其他機(jī)構(gòu)統(tǒng)計(jì)的口徑來看會有差異),比較確定的是這個產(chǎn)增幅度放在2000年以來都是非常少見的,主要就是棕櫚油減產(chǎn)、同時其他油脂產(chǎn)增不大導(dǎo)致的。即使消費(fèi)遭受重創(chuàng),全球油脂結(jié)轉(zhuǎn)庫存還是出現(xiàn)了略降。

20/21年按照正常的天氣展望,棕櫚油產(chǎn)量要出現(xiàn)修復(fù)性增長。同時,消費(fèi)也要出現(xiàn)修復(fù)性增長。那么2019/20年的減產(chǎn)是否又是重復(fù)2015/16年那樣挖個坑然后又填上了?筆者對這個事并不是那么堅(jiān)定了。因?yàn)閺鸟R來的數(shù)據(jù)來看,通過放緩面積增速和單產(chǎn)下降早已經(jīng)在進(jìn)行之中了,已經(jīng)積蓄了很久的勢能,未來兩三年可能都難以改變。目前從USDA和油世界的預(yù)測來看,20/21年全球棕櫚油產(chǎn)增恢復(fù)的力度都不夠達(dá)到趨勢線水平。印尼缺乏官方的面積和單產(chǎn)數(shù)據(jù),從USDA口徑來看,其面積增速已經(jīng)放緩,放緩的時間大約從2014/15年左右開始低于趨勢線。而印尼單產(chǎn)下降的趨勢雖沒有馬來明顯,但是從2018/19年之后開始也低于趨勢線水平。從這個角度來看,印尼的去產(chǎn)能也已經(jīng)在進(jìn)行之中。

那么全球油脂產(chǎn)增放緩到什么程度可能會造成全球油脂供需結(jié)構(gòu)比較脆弱?筆者認(rèn)為這個水平就是產(chǎn)增已經(jīng)放緩到只能滿足植物油脂的食用需求增量。根據(jù)USDA口徑,2020/21年度全球植物油脂產(chǎn)增約是430萬噸,食用消費(fèi)增量約375萬噸。產(chǎn)增可能受到天氣等不確定性因素難以達(dá)到,而消費(fèi)增量可能會受到政策、宏觀經(jīng)濟(jì)狀態(tài)等因素影響上浮的概率更大。

筆者認(rèn)為油脂市場供需大格局正在發(fā)生改變,可能未來2年左右的時間內(nèi)油脂市場主脈絡(luò)會逐漸明晰。而這條主脈絡(luò)就是油脂的產(chǎn)增已經(jīng)放緩,當(dāng)產(chǎn)增放緩到只能滿足全球油脂食用需求增量的時候,原先供大于求的大格局將逐漸轉(zhuǎn)變?yōu)楣┣笃胶饣蛘吖┎粦?yīng)求。

油脂產(chǎn)增放緩追根溯源是為什么過去產(chǎn)增超過需求增速,我們的結(jié)論是最后的秤砣是棕櫚油。但油脂價(jià)格長期處于低位,油棕樹老樹更新和施肥管理方面積極性不夠,造成產(chǎn)能放緩,積蓄的勢能足夠,整個油脂市場最后的秤砣就能化解。

猜你喜歡

食品工業(yè)(2023年12期)2023-12-12 12:56:16

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:14

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國糧油學(xué)報(bào)(2019年4期)2019-07-12 09:06:38

食品與機(jī)械(2018年11期)2019-01-03 06:15:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

- 證券市場周刊的其它文章

- 海象新材:國內(nèi)領(lǐng)先的PVC地板生產(chǎn)及出口商

- 路德環(huán)境:以自研技術(shù)構(gòu)建創(chuàng)新優(yōu)勢的科技型專業(yè)化環(huán)保企業(yè)

- 翔豐華:鋰電池技術(shù)領(lǐng)先 優(yōu)質(zhì)客戶穩(wěn)定

- 百亞股份:中國一次性衛(wèi)生用品領(lǐng)域的民族領(lǐng)先品牌代表

- 若羽臣:對接全球優(yōu)質(zhì)消費(fèi)品牌 具有市場龍頭地位

- 福然德:規(guī)模優(yōu)勢的綜合服務(wù)能力優(yōu)秀的第三方鋼材物流供應(yīng)鏈服務(wù)商