縣域視角下普惠金融減貧實(shí)證分析

——基于安徽省60縣域的數(shù)據(jù)

2020-09-23 06:16:30■楊錦,付豪

■ 楊 錦,付 豪

(1.安徽財(cái)經(jīng)大學(xué)財(cái)政與公共管理學(xué)院,安徽 蚌埠 233030;2.安徽財(cái)經(jīng)大學(xué)管理科學(xué)與工程學(xué)院,安徽 蚌埠 233030)

隨著中國(guó)經(jīng)濟(jì)的不斷發(fā)展,收入差距與兩極分化日益顯著,先集中力量讓一部分人先富起來(lái)的目標(biāo)已實(shí)現(xiàn),接下來(lái)就是讓先富帶動(dòng)后富,做到全面小康。但是貧富差距、收入分化等社會(huì)問(wèn)題突出,如果不采取合適的政策方法予以解決,將會(huì)導(dǎo)致社會(huì)矛盾日益激烈,與最初建立社會(huì)主義社會(huì)的目標(biāo)相悖,更與全面提升人民生活質(zhì)量的期望相矛盾。要想盡早解決這一問(wèn)題,必須加大減貧扶貧力度,這不僅是全面建成小康社會(huì)的要求,更是我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的必須之路。

普惠金融作為新提出的治理貧困的方式,通過(guò)提供金融服務(wù),為貧困家庭給予資金支持來(lái)實(shí)現(xiàn)提高收入水平、促進(jìn)投資與生產(chǎn),最終達(dá)到減貧的效果。國(guó)務(wù)院在《推進(jìn)普惠金融發(fā)展規(guī)劃(2016-2020年)》中指出黨中央、國(guó)務(wù)院高度重視發(fā)展普惠金融,要優(yōu)先解決欠發(fā)達(dá)地區(qū)、薄弱環(huán)節(jié)和特殊群體的金融服務(wù)問(wèn)題,增進(jìn)社會(huì)公平和社會(huì)和諧。近些年來(lái),我國(guó)在政策指引下在普惠金融方面做出了許多探索與嘗試,但由于農(nóng)民知識(shí)水平結(jié)構(gòu)、經(jīng)濟(jì)發(fā)展水平等各種因素影響導(dǎo)致農(nóng)村地區(qū)金融服務(wù)水平不高,使其成為阻礙農(nóng)民收入提高、經(jīng)濟(jì)發(fā)展和實(shí)現(xiàn)精準(zhǔn)扶貧的“攔路虎”,因此疏通融資渠道、提高金融服務(wù)水平在大背景下顯得格外重要[1]。本文將基于普惠金融的視角,通過(guò)安徽省60個(gè)縣域的數(shù)據(jù)來(lái)分析普惠金融與減貧效果之間的內(nèi)在聯(lián)系,并對(duì)完善普惠金融提出政策建議。

一、文獻(xiàn)綜述

普惠金融最早由Annan于2003年提出,旨在幫助人們提高生活水平。國(guó)內(nèi)外關(guān)于普惠金融的研究主要集中于普惠金融發(fā)展水平測(cè)度及其影響因素分析和普惠金融的作用兩方面。

關(guān)于普惠金融的測(cè)度,Sarma(2010)[2]最早從地理滲透度、可接觸性和適用性三個(gè)維度來(lái)構(gòu)建普惠金融發(fā)展指數(shù)(IFI),Arora(2010)[3]從服務(wù)范圍、交易便利性及其費(fèi)用三個(gè)維度構(gòu)建評(píng)價(jià)體系;Gupte等人(2012)[4]則在此基礎(chǔ)上對(duì)指標(biāo)賦予權(quán)重進(jìn)行測(cè)度,國(guó)內(nèi)關(guān)于普惠金融發(fā)展水平的測(cè)度大多借鑒國(guó)外學(xué)者的研究成果,并在一定程度上對(duì)指標(biāo)體系進(jìn)行了改動(dòng)。關(guān)于普惠金融的作用方面,唐文進(jìn)等人基于283個(gè)地級(jí)市的面板數(shù)據(jù)得出了普惠金融對(duì)于產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級(jí)有促進(jìn)作用[5];徐洋通過(guò)構(gòu)建GMM模型和門檻效應(yīng)模型得出了普惠金融對(duì)于人口、產(chǎn)業(yè)城鎮(zhèn)化有正向促進(jìn)作用,對(duì)土地城鎮(zhèn)化卻有反向作用[6];顧寧和張?zhí)饎t驗(yàn)證了普惠金融對(duì)農(nóng)村減貧的門檻、空間溢出與渠道效應(yīng)[7]。

現(xiàn)有學(xué)術(shù)界關(guān)于普惠金融對(duì)農(nóng)村減貧效應(yīng)的態(tài)度主要持三種觀點(diǎn):第一種是普惠金融能夠有效推動(dòng)地方經(jīng)濟(jì)發(fā)展,直接或間接緩解貧困。劉錦怡、劉純陽(yáng)認(rèn)為數(shù)字普惠金融的減貧效果不僅在于增加農(nóng)戶的金融可得性,還能使貧困農(nóng)戶獲得更多的經(jīng)濟(jì)機(jī)會(huì)[8]。Beck(2004)認(rèn)為普惠金融能夠顯著增加農(nóng)民收入[9]。第二種是普惠金融不僅不能緩解貧困程度,還會(huì)加劇貧困程度。Jeanneney認(rèn)為普惠金融實(shí)行過(guò)程中的金融波動(dòng)帶來(lái)的消極影響可能會(huì)抵消部分減貧效果[10]。劉芳認(rèn)為短期內(nèi)金融的發(fā)展會(huì)對(duì)減貧效應(yīng)產(chǎn)生負(fù)向作用[11]。第三種是普惠金融的減貧效應(yīng)會(huì)出現(xiàn)拐點(diǎn)變化。尹雪瑞和夏詠通過(guò)新疆82縣(市)的數(shù)據(jù)得出了普惠金融不同時(shí)期和不同地區(qū)的減貧效果不同,具體呈現(xiàn)倒U型[12]。黃敦平等人通過(guò)30個(gè)省(市)的面板數(shù)據(jù)的實(shí)證分析得出了普惠金融對(duì)于緩解貧困的作用存在拐點(diǎn),經(jīng)過(guò)拐點(diǎn)之后減貧效應(yīng)將會(huì)不斷增強(qiáng)[13]。

綜上所述,國(guó)內(nèi)外學(xué)者對(duì)于普惠金融的研究以及普惠金融的減貧效應(yīng)研究成果頗多,但因?yàn)檫x取樣本和研究對(duì)象等不同導(dǎo)致研究結(jié)論出現(xiàn)了一定的分歧。但現(xiàn)有學(xué)術(shù)界對(duì)于空間異質(zhì)性的研究較少。基于此,本文選取安徽省60縣域2008-2017年10年的面板數(shù)據(jù)分為皖北、皖中、皖南三個(gè)地區(qū)分別構(gòu)建模型進(jìn)行實(shí)證研究以探究普惠金融發(fā)展水平和減貧效應(yīng)的空間差異。

二、普惠金融發(fā)展指數(shù)測(cè)度

(一)普惠金融發(fā)展指數(shù)的指標(biāo)選取

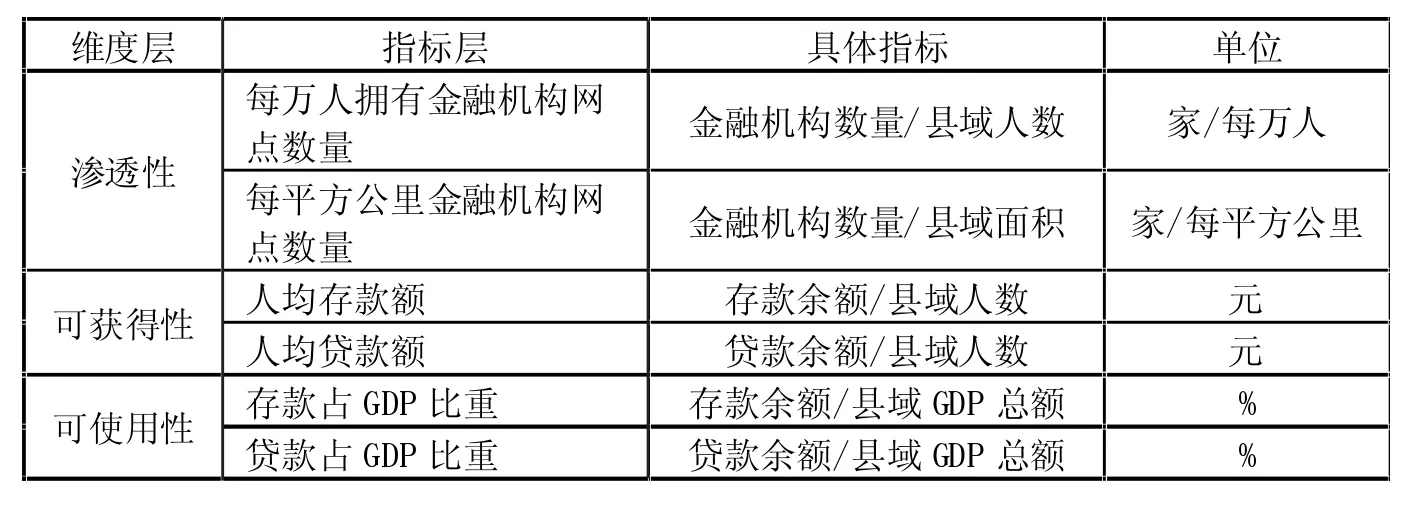

普惠金融能夠讓小微企業(yè)、農(nóng)民、城鎮(zhèn)低收入人群、貧困人群、老年人等獲取及時(shí)有效且價(jià)格合理的金融服務(wù),有效提高金融服務(wù)的可得性和增強(qiáng)群眾的獲得感。在選取普惠金融發(fā)展指數(shù)的指標(biāo)時(shí),本文參考了Sarma(2010)的做法,從滲透性、可獲得性、可使用性三個(gè)維度來(lái)構(gòu)建指標(biāo)體系去測(cè)度普惠金融發(fā)展指數(shù)。

維度一:滲透性。考慮到我國(guó)國(guó)土面積寬廣,各地區(qū)人口密集度差異較大,部分地區(qū)地廣人稀,因此選取指標(biāo)時(shí)主要考慮地理維度的滲透性。而對(duì)于縣域?qū)蛹?jí)來(lái)說(shuō),金融機(jī)構(gòu)的規(guī)模、數(shù)量、分布等情況直接決定了金融服務(wù)的地區(qū)排斥性。所以,本維度主要考慮每萬(wàn)人擁有金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量(金融機(jī)構(gòu)數(shù)量/縣域人數(shù))和每平方公里金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量(金融機(jī)構(gòu)數(shù)量/縣域面積)兩個(gè)指標(biāo)。

維度二:可獲得性。從供給角度考慮,相對(duì)于政府的補(bǔ)助補(bǔ)貼來(lái)說(shuō),金融機(jī)構(gòu)貸款服務(wù)能夠有效獲得資金以促進(jìn)自身的發(fā)展。金融普惠化的核心在于為小微企業(yè)、貧困人口、農(nóng)民提供金融資源[14],而現(xiàn)有的狀況則是縣域地區(qū)的小微企業(yè)、農(nóng)民等由于擔(dān)保資質(zhì)和業(yè)務(wù)往來(lái)等情況不符合條件遭受到金融機(jī)構(gòu)儲(chǔ)蓄與貸款的排斥。因此,本文選取人均存款額(存款余額/縣域人數(shù))和人均貸款額(貸款余額/縣域人數(shù))作為可獲得性這一維度的指標(biāo)。

維度三:可使用性。金融資金能否有效利用也被納入了評(píng)價(jià)普惠金融發(fā)展水平的標(biāo)準(zhǔn)之一。從縣域視角來(lái)看,銀行系統(tǒng)已經(jīng)成為抽離縣域資金的主要推手[15],由于我國(guó)市場(chǎng)機(jī)制扭曲、信息不對(duì)稱導(dǎo)致金融資源在配置過(guò)程中偏離農(nóng)民手中,農(nóng)貸資金被“精英俘獲”[16],大多數(shù)農(nóng)戶被“邊緣化”和“客體化”[17]。因此,本文采取存款占GDP比重(存款余額/縣域GDP總額)和貸款占GDP比重(貸款余額/縣域GDP總額)這兩個(gè)指標(biāo)來(lái)衡量此維度。

表1 普惠金融指標(biāo)選取體系

(二)普惠金融發(fā)展指數(shù)的測(cè)度方法

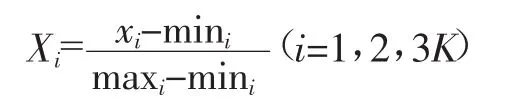

為了有效衡量縣域普惠金融發(fā)展指數(shù)(IFI),本文參考 Sarma(2015)[18]和韓曉宇[19]的做法,先對(duì)數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理,使其成為處于[0,1]之間的無(wú)量綱的純數(shù)值,再使用變異系數(shù)作為各指標(biāo)的權(quán)重,最后合成普惠金融發(fā)展指數(shù)。

首先對(duì)原始數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理:

其中,xi,mini,maxi為第 i個(gè)指標(biāo)的實(shí)際觀測(cè)值和最小、最大值。

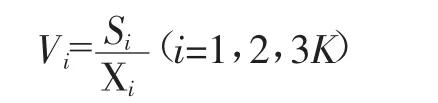

其次,使用變異系數(shù)法計(jì)算各指標(biāo)的權(quán)重:

其中,Vi,Si,Xi分別表示第 i個(gè)指標(biāo)的變異系數(shù)、標(biāo)準(zhǔn)差和平均值。再根據(jù)變異系數(shù)計(jì)算各指標(biāo)的權(quán)重Wi:

根據(jù)歐拉公式,得到普惠金融指數(shù)IFI:

普惠金融指數(shù)(IFI)的取值范圍為[0,1],當(dāng)IFI的值越趨向于1時(shí),表明該縣域的普惠金融發(fā)展水平越高;當(dāng)IFI的值越趨向于0時(shí),表明該縣域的普惠金融發(fā)展水平越低。

(三)普惠金融發(fā)展指數(shù)的結(jié)果分析

2008-2017年安徽省普惠金融發(fā)展指數(shù)(IFI值)描述性統(tǒng)計(jì)結(jié)果如附表1所示。其間最小值為0.0371,最大值為0.6751,說(shuō)明各縣域之間金融包容性水平差異性顯著,變異系數(shù)自2010年開(kāi)始也呈現(xiàn)逐漸下降的趨勢(shì),這表明了安徽省的普惠金融水平正在往好的方向趨同。雖然IFI較低水平縣域數(shù)仍然占據(jù)安徽省大部分,但已經(jīng)由2008年75.00%的占比下降到2017年的71.67%,且IFI高水平和一般水平的縣域數(shù)明顯增多,這都說(shuō)明了安徽省的普惠金融水平正在逐漸提升。

而通過(guò)進(jìn)一步分析,計(jì)算出每個(gè)縣IFI值的平均值,可以明顯看出安徽省普惠金融發(fā)展水平出現(xiàn)了明顯的地域差異,具體結(jié)果如附表2所示。結(jié)果顯示:安徽省普惠金融水平呈現(xiàn)自南向北逐漸下降的態(tài)勢(shì),皖南地區(qū)普惠金融水平最高,皖北地區(qū)所有縣(市)的普惠金融水平都處于較低的狀態(tài),這與皖南地區(qū)整體經(jīng)濟(jì)發(fā)展水平高于皖中、皖北的情況基本一致。

三、研究設(shè)計(jì)與數(shù)據(jù)分析

(一)樣本選擇與數(shù)據(jù)來(lái)源

考慮到本文考察基于縣域視角的普惠金融的減貧效應(yīng),所以本文選取2008-2017年安徽省各縣(包括縣級(jí)市)共60個(gè)縣(市)的平衡面板數(shù)據(jù)作為樣本,排除各地級(jí)市管轄下的區(qū),數(shù)據(jù)來(lái)源于《安徽統(tǒng)計(jì)年鑒》、各縣市統(tǒng)計(jì)年鑒如《宣城市統(tǒng)計(jì)年鑒》等年鑒、安徽縣市統(tǒng)計(jì)數(shù)據(jù)庫(kù)等數(shù)據(jù)庫(kù)、中國(guó)經(jīng)濟(jì)社會(huì)大數(shù)據(jù)研究平臺(tái)等平臺(tái)。

(二)模型設(shè)定

為了考察普惠金融的減貧效應(yīng),選取農(nóng)村居民收入水平作為被解釋變量,普惠金融發(fā)展指數(shù)為解釋變量,并且引入控制變量(城鎮(zhèn)化水平、就業(yè)水平、政府對(duì)經(jīng)濟(jì)的干預(yù)程度和經(jīng)濟(jì)結(jié)構(gòu)),來(lái)構(gòu)建如下模型。

其中,i為安徽省不同縣(市),t為時(shí)間(年份),β0為截距項(xiàng),β1為解釋變量的待估系數(shù)。若β1>0則說(shuō)明普惠金融對(duì)農(nóng)村的減貧有積極作用,β2至β5為控制變量的待估系數(shù),εi,t為隨機(jī)誤差項(xiàng)。

(三)變量選取

1.被解釋變量:農(nóng)村居民收入水平。國(guó)內(nèi)外關(guān)于貧困程度的衡量有很多,包括農(nóng)村貧困人口、貧困發(fā)生率、貧困深度(PG)、貧困強(qiáng)度(SPG)等,但本文是基于縣域視角的,依中國(guó)國(guó)情而言貧困問(wèn)題多發(fā)生于縣域?qū)哟危毨丝诙喾植加谵r(nóng)村,所以本文借鑒顧曉安[20]等人做法,選取農(nóng)村居民收入作為衡量貧困的指標(biāo),為了避免異方差導(dǎo)致的數(shù)據(jù)誤差,對(duì)農(nóng)村居民收入進(jìn)行對(duì)數(shù)化處理。

2.解釋變量:普惠金融發(fā)展水平。根據(jù)上文此指標(biāo)可以通過(guò)滲透性、可獲得性、可使用性三個(gè)維度計(jì)算得出。若指數(shù)越大,表明普惠金融發(fā)展水平越高,一般來(lái)說(shuō)當(dāng)普惠金融發(fā)展指數(shù)大于0.5時(shí),認(rèn)為普惠金融發(fā)展水平較高,當(dāng)普惠金融發(fā)展指數(shù)小于0.3時(shí),認(rèn)為普惠金融發(fā)展水平較低[21]。

3.控制變量。城鎮(zhèn)化反映了農(nóng)村人口向城鎮(zhèn)遷徙的過(guò)程,轉(zhuǎn)移人口會(huì)因?yàn)閺氖滦袠I(yè)由農(nóng)業(yè)轉(zhuǎn)為收入更高的非農(nóng)業(yè)后而提高收入水平,因此選取城鎮(zhèn)化水平為控制變量,計(jì)算方法為城鎮(zhèn)人口與縣域總?cè)丝诘谋戎担蜆I(yè)水平也會(huì)反映非務(wù)農(nóng)鄉(xiāng)村人口的收入高于務(wù)農(nóng)人員,具體用鄉(xiāng)村從業(yè)人數(shù)與縣域總?cè)丝诘谋戎当硎尽U畬?duì)貧困人口的財(cái)政補(bǔ)貼與專項(xiàng)政策等財(cái)政支出會(huì)緩解農(nóng)村人口的貧困狀況,所以用政府對(duì)經(jīng)濟(jì)的干預(yù)程度作為控制變量,用縣域財(cái)政支出與縣域GDP總值的比值來(lái)表示。不同階段的產(chǎn)業(yè)結(jié)構(gòu)對(duì)貧困的影響不同,相比于高階段的產(chǎn)業(yè)結(jié)構(gòu)來(lái)說(shuō),低階段的產(chǎn)業(yè)結(jié)構(gòu)會(huì)有效吸引農(nóng)業(yè)人口從事非農(nóng)業(yè)行業(yè),緩解貧困的效果更好,本文用二、三產(chǎn)業(yè)的產(chǎn)值與縣域GDP總值的比值來(lái)衡量經(jīng)濟(jì)結(jié)構(gòu)(見(jiàn)附表 3)。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)結(jié)果

表2為2008-2017年安徽省縣域?qū)哟蔚母髯兞康拿枋鲂越y(tǒng)計(jì)結(jié)果。其中,農(nóng)村居民收入水平的差異性較大,最小值為7.5971,最大值為9.9930,說(shuō)明安徽省各縣市的經(jīng)濟(jì)發(fā)展水平的差距較大。在對(duì)普惠金融發(fā)展指數(shù)進(jìn)行標(biāo)準(zhǔn)化處理后,數(shù)據(jù)全部處于[0,1],最小值為0.0371,最大值為0.6976。可見(jiàn),縣域?qū)哟蔚钠栈萁鹑谒桨l(fā)展差距顯著。

(二)安徽各地區(qū)實(shí)證結(jié)果分析

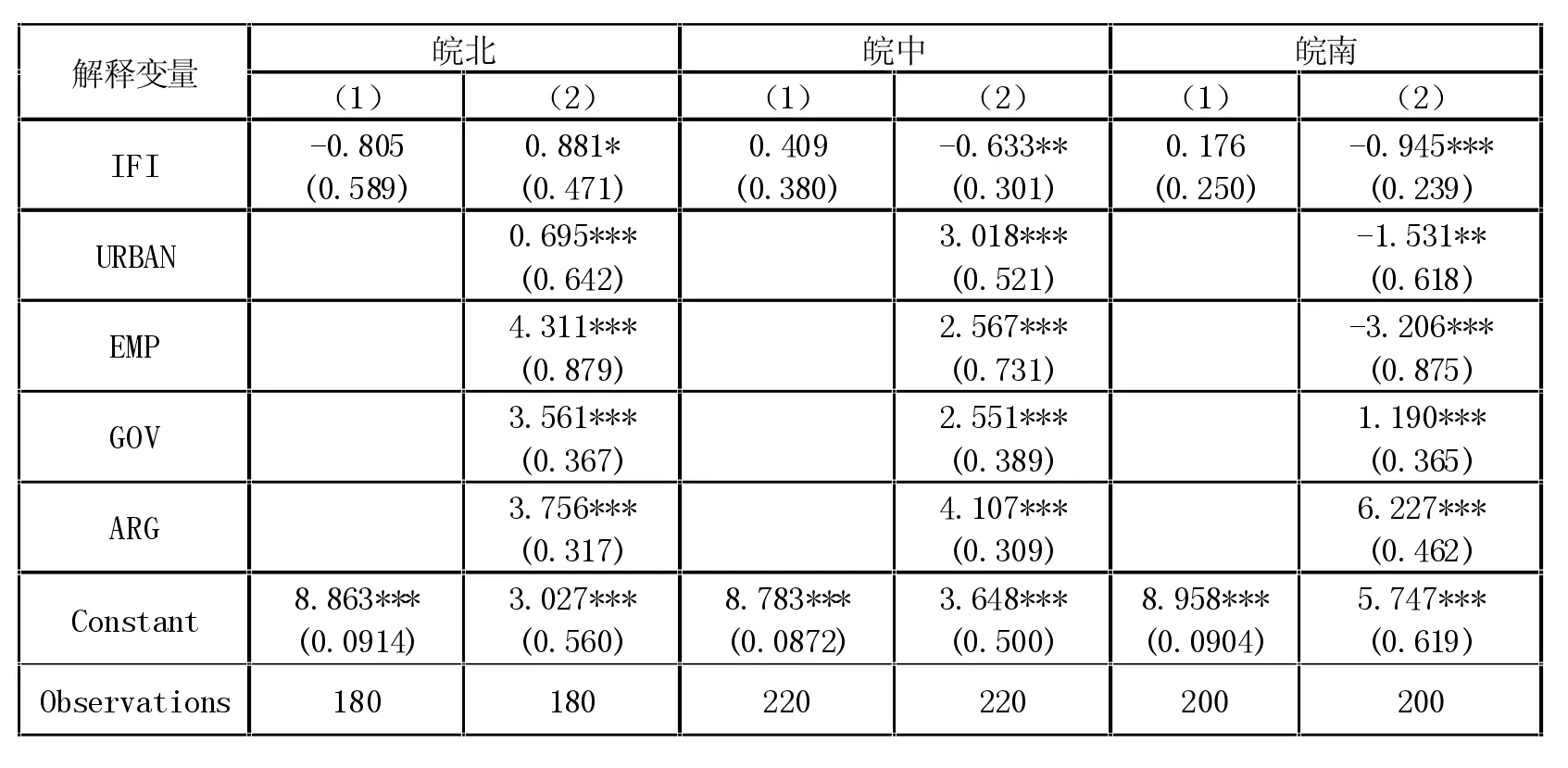

由于安徽省的地域特征明顯,整體數(shù)據(jù)不能很好地反映真實(shí)情況,所以本文按照地理位置劃分將樣本分為皖北、皖中、皖南三個(gè)部分分別進(jìn)行分析。在進(jìn)行回歸分析前,首先對(duì)樣本數(shù)據(jù)進(jìn)行Hausman檢驗(yàn),結(jié)果表明皖北適應(yīng)隨機(jī)效應(yīng)模型,皖中和皖南適應(yīng)固定效應(yīng)模型(具體結(jié)果如表3所示)。

表2 描述性統(tǒng)計(jì)結(jié)果

從回歸結(jié)果中可以看出:普惠金融的減貧效應(yīng)在安徽省存在明顯的空間異質(zhì)性。對(duì)于皖北來(lái)說(shuō),普惠金融指數(shù)在10%的水平上顯著,其回歸系數(shù)為0.881,說(shuō)明普惠金融對(duì)于皖北地區(qū)的有一定減貧效應(yīng)。但是對(duì)于皖中和皖南地區(qū)來(lái)說(shuō),其回歸系數(shù)分別為-0.633和-0.945,分別在5%和1%的水平上顯著,這表明減貧效應(yīng)隨著普惠金融水平的提升反而下降。出現(xiàn)以上結(jié)果的原因,與庫(kù)茲涅茨曲線相反的U型軌跡一致,可以得出普惠金融的減貧效應(yīng)存在峰值,當(dāng)過(guò)了峰值后,普惠金融的減貧效應(yīng)反而會(huì)隨著普惠金融水平的發(fā)展而下降。

對(duì)于皖北和皖中來(lái)說(shuō),城鎮(zhèn)化水平和就業(yè)水平對(duì)減貧效應(yīng)有明顯的正向作用,但對(duì)皖南來(lái)說(shuō)卻為反向作用,原因可能在于皖南地區(qū)經(jīng)濟(jì)發(fā)展速度較快,城鎮(zhèn)化水平和就業(yè)水平相對(duì)于皖北和皖中來(lái)說(shuō)發(fā)展更好。政府的經(jīng)濟(jì)干預(yù)程度與經(jīng)濟(jì)結(jié)構(gòu)對(duì)安徽省三個(gè)地區(qū)來(lái)說(shuō)都有減貧的效果,政府通過(guò)直接的財(cái)政補(bǔ)貼及稅收優(yōu)惠等政策促進(jìn)了農(nóng)民收入的提高,而近些年來(lái)安徽省通過(guò)融合一、二、三產(chǎn)業(yè)來(lái)尋求農(nóng)村經(jīng)濟(jì)的發(fā)展新途徑,創(chuàng)新產(chǎn)業(yè)發(fā)展新模式,取得了不錯(cuò)的成果,使得更多農(nóng)戶精準(zhǔn)脫貧,加快了安徽省脫貧步伐。

表3 安徽省普惠金融減貧效應(yīng)回歸結(jié)果

五、結(jié)論與政策建議

本文基于2008-2017年安徽省60縣域的面板數(shù)據(jù),通過(guò)滲透性、可獲得性、可使用性三個(gè)維度來(lái)構(gòu)建普惠金融指標(biāo)體系,得出了各縣域每年的普惠金融發(fā)展指數(shù)IFI。結(jié)果表明:縣域普惠金融發(fā)展水平差異顯著,存在空間異質(zhì)性,由此將60縣域劃分為皖北、皖中、皖南三部分。可以看出,安徽省普惠金融發(fā)展水平自皖南向皖北遞減,但其只有對(duì)皖北地區(qū)的減貧效應(yīng)明顯,皖中和皖南的減貧效應(yīng)卻隨著普惠金融水平的提升反而下降。基于以上研究,為更好發(fā)揮出縣域視角下普惠金融的減貧效應(yīng),本文提出以下政策建議:

第一,保障政策支持,助力各縣域減貧。政府應(yīng)起到主導(dǎo)作用,針對(duì)不同地區(qū)予以不同的政策性支持。就皖南來(lái)說(shuō),地區(qū)經(jīng)濟(jì)發(fā)展速度較快,普惠金融發(fā)展水平相較皖中皖北高,政府可推出相應(yīng)財(cái)稅政策,比如稅收減免優(yōu)惠,推動(dòng)金融扶貧創(chuàng)新,為皖北地區(qū)普惠金融發(fā)展積累經(jīng)驗(yàn)。就皖中和皖北來(lái)說(shuō),政府應(yīng)加快城鎮(zhèn)化進(jìn)程,給出更多投資優(yōu)惠政策吸引外來(lái)投資,拉動(dòng)地區(qū)經(jīng)濟(jì)發(fā)展,同時(shí)創(chuàng)新公共就業(yè)政策,堅(jiān)持就業(yè)優(yōu)先戰(zhàn)略,提高就業(yè)水平[22]。

第二,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),加快脫貧步伐。對(duì)于皖北地區(qū),發(fā)展普惠金融能促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),政府和金融機(jī)構(gòu)同時(shí)也要加快金融基礎(chǔ)服務(wù)建設(shè),降低準(zhǔn)入門檻,引導(dǎo)保險(xiǎn)擔(dān)保等機(jī)構(gòu)進(jìn)入。由于普惠金融的減貧效應(yīng)存在峰值,政府和各機(jī)構(gòu)應(yīng)做好預(yù)估,降低溢出效應(yīng)發(fā)生的可能性。

第三,要建立多層次、全方面的普惠金融體系。根據(jù)皖北、皖中、皖南三地區(qū)的實(shí)際經(jīng)濟(jì)發(fā)展水平和貧困人口情況,精準(zhǔn)定位目標(biāo)人群,金融機(jī)構(gòu)與非金融機(jī)構(gòu)互補(bǔ)合作為其提供合適的金融產(chǎn)品與服務(wù),為農(nóng)村人口實(shí)現(xiàn)造血脫貧。還要加快信息平臺(tái)的建設(shè),解決農(nóng)戶在金融服務(wù)中遇到的信息不對(duì)稱的問(wèn)題,讓各方力量在脫貧攻堅(jiān)戰(zhàn)中發(fā)揮作用,助力全面脫貧盡早到來(lái)。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國(guó)火炬(2010年8期)2010-07-25 11:34:30