后疫情的中美復蘇差異

2020-09-21 08:34:41廖宗魁

證券市場周刊 2020年34期

廖宗魁

2020年,全球經濟都受到新冠疫情的嚴重沖擊,中國和美國兩個全球最大的經濟體都經歷了疫情型的衰退。中美都采取了不同程度的刺激政策,目前兩國經濟都處于疫情后的恢復當中。

中美的復蘇誰更快,質量誰更好呢?資本市場投了美國一票,美股從底部反彈超60%,并創下歷史新高,比A股反彈要更強勁。

不過,現實情況要復雜得多,在經濟復蘇的過程中,中美呈現出很大的差異。美國在需求端的消費復蘇上更勝一籌,這也是美國經濟的支柱;而中國在供給端的恢復要比美國快。美國居民收入并未受損,其內生的經濟動力得以保持,而中國居民收入增長下降較大,影響了消費的修復,這是值得我們向美國借鑒的地方。

美國消費為何恢復迅速

在后疫情時期,雖然國內經濟各個部門都有不同程度的恢復,但出口部門的恢復速度是超預期的。7、8月份,中國出口同比增速分別為10.4%、11.6%,1-8月出口已經回到正增長。

在2008年次貸危機期間,全球經濟的衰退一度讓中國出口大幅下滑,從而大大地拖累了整體經濟。而2020年上半年全球經濟的下滑程度也非常大,甚至超過了次貸危機最嚴重的時期,二季度美國、日本、德國GDP同比分別下滑9.2%、9.9%和11.3%,新興市場的巴西和印度GDP同比分別下降11.4%和23.9%。但這一次,中國的出口受到的沖擊卻遠小于內需部門。

歐美是中國出口的重鎮,而歐美都是以消費為主要驅動的經濟體。收入和資產負債表是影響消費的最主要變量,經濟陷入衰退很容易對居民的收入和資產負債表產生沖擊,從而影響消費。

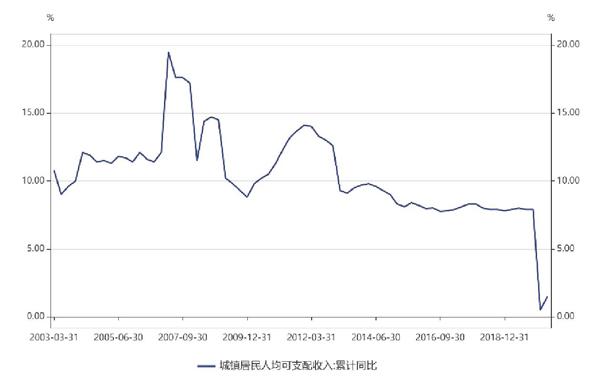

圖:中國城鎮居民收入恢復很慢

數據來源:Wind

與2008年次貸危機的衰退不同的是,新冠疫情導致的歐美衰退并沒有對居民的收入和資產負債表形成沖擊,這是歐美消費恢復較快的主要原因。

次貸危機對美國經濟的殺傷力巨大,一個重要的原因是,它對美國居民的收入和資產負債表造成巨大的破壞。當時,美國居民可支配收入增速從危機前7%左右的水平,迅速下降到-3.5%;在歐債危機期間,美國居民可支配收入增速也從6%下滑至-3.5%。居民收入增速的大幅下降,嚴重影響了當時美國的消費。

與次貸危機和歐債危機不同的是,這一次疫情對美國居民收入幾乎沒有產生負面的沖擊,美國居民收入增速不僅沒有下降,反而還大幅提升了。美國居民可支配收入增速從2月的3.4%,一度上升至4月的16.4%,7月仍維持9%的較高增長。疫情導致歐美失業率大幅攀升,失業的增加自然會對收入形成較大的負面沖擊,那是什么原因導致了這種反常的收入增長呢?

一方面是,美國政府采取了及時的救助。中金公司報告指出,疫情雖然導致失業率一度升至10%以上,但政府推出大力度的紓困措施,比如發放現金、增加失業救助金,使得居民收入同比增速也上升至10%以上。

另一方面,經過多年的修養生息,美國居民的資產負債表“家底”比以往殷實。美國居民和非營利機構的負債占GDP的比例從2007年的100%,持續下降到2019年的77%,即美國居民的杠桿率比次貸危機前下降了23個百分點,這是2001年以來的最低水平。

中國居民受到更大沖擊

相比較而言,中國居民可支配收入受疫情的沖擊要大得多,這種沖擊的程度不比2008年次貸危機時小。2019年,中國城鎮居民可支配收入增長7.9%,2020年一季度增速只有0.5%,下滑非常大;而且二季度居民收入的恢復也很慢,上半年城鎮居民可支配收入增長僅為1.5%。

表面上看,中國在疫情期間失業率上升并不多,2月份調查失業率為6.2%,比疫情前只上升了1個百分點。但失業統計數據可能忽略了很多隱性的失業情況,政府雖然也采取了不少惠民生的政策,但落實到居民收入上的效果并不明顯。

中美居民收入受到沖擊不同,使得雙方消費的恢復速度存在很大的差異。美國目前的商品消費和耐用品消費基本恢復到疫情前的水平,而中國8月社會消費品零售總額剛恢復至0.5%,增速比2019年12月仍低7.5個百分點,與疫情前差距甚大。

中美居民收入受到沖擊不同,使得雙方消費的恢復速度存在很大的差異。

拆解零售消費可以發現,8月限額以上企業消費品零售總額增速為4.4%,已經恢復到了疫情前的水平,像耐用品的汽車消費已經恢復到了雙位數增長,比疫情前還要好。不難理解,對高收入群體而言,疫情更多是讓他們放了個大假,疫情過后該怎么消費還怎么消費,汽車、房地產這些針對高收入群體的消費都恢復較快。

相反,低收入群體則是疫情最大的受害者,他們很多從事中低端的服務業(比如餐飲住宿),疫情使得這些行業非常蕭條,導致其收入大幅縮水甚至失業,反過來又會限制低端消費。與此對應的是,限額以下的消費仍然是大幅負增長。

可能大家會比較奇怪,央行已經采取了寬松的措施,財政政策也更加積極,為什么低端消費沒能受到刺激呢?因為低端消費對收入更為敏感,對利率是比較遲鈍的。大家不會為了吃頓飯去貸款,但購車和買房往往需要貸款,對利率就較為敏感了,利率的下降大大地刺激了這類大額的消費。

中國供給端的恢復更快

疫情既會影響經濟的需求端,也會影響經濟的供給端。疫情會減少人們的收入以及經濟活動,從而對需求端產生負面的沖擊;另外,疫情期間影響工作的正常運轉,經濟的供給端也受到較大影響。

從需求端看,國內投資的恢復要好于消費,投資對一系列放松政策較為敏感。正如上面論述的,疫情對低端收入群體產生較大沖擊,消費的恢復要慢很多。

從供給端看,中國的供給恢復似乎要比美國好。8月工業同比增長恢復到5.6%,已經接近2019年底疫情前的水平;相反,美國7月工業產值同比仍下降5.4%,比疫情前仍差不少。中國供給端恢復更好主要在于:

其一,中美政策上的差異。美國政策基本上都是采取需求管理,所以他們在需求端的恢復要更快,但是他們缺乏有效的供給端政策。相比較而言,中國在疫情期間既推出了需求刺激政策,也推出了一系列有利于復產復工的供給端措施,使供給得到有效恢復。而且我們的政策輻射面更廣,這也是我們在政策上占優勢的地方。

其二,中國對疫情的防控更為果斷。雖然短期內對經濟沖擊較大,但控制住疫情后,復產復工才更容易推進。而美國的疫情防控沒有那么嚴,疫情甚至有再度高發的風險,自然會影響供給端的修復。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00