我國肉牛屠宰加工企業的運行情況及發展建議

2020-09-17 12:42:40羅欣張一敏余群力趙改名孫寶忠趙玉民孫芳黃必志韓明山韓廣星成海建郝劍剛李航張文華曹輝祝遠魁韓永勝國家肉牛牦牛產業技術體系加工研究室

中國畜牧業 2020年13期

文│羅欣 張一敏 余群力 趙改名 孫寶忠 趙玉民 孫芳 黃必志 韓明山 韓廣星 成海建 郝劍剛 李航 張文華 曹輝 祝遠魁 韓永勝(國家肉牛牦牛產業技術體系加工研究室)

新冠肺炎疫情得到基本控制后,國家鼓勵各類企業復工復產,并對涉及國計民生的企業釋放了增加貸款、減免稅負等各種紅利以幫助企業渡過難關并扶持其發展。為此,國家肉牛牦牛產業技術體系加工研究室的崗位專家和體系綜合試驗站站長一起做了進一步的調研,以期了解肉牛屠宰加工產業在疫情期間的運作狀態,并對今后一段時間我國肉牛屠宰加工產業的發展提出思考和建議。

一、肉牛屠宰加工企業的運行狀況

2月26~28日,國家肉牛牦牛產業技術體系加工研究室對規模以上(年屠宰肉牛超過3000頭)的肉牛屠宰加工企業進行了進一步問卷調研,獲得返回企業數據共28家,包括東北、中原、西部和南方四個肉牛產區,其中西部產區10家、中原產區10家、東北產區5家、南方產區3家(見圖1)。

◎圖1 受調研企業產區分布情況

第一,截至2月28日受調研的28家企業全部開工生產,開工率100%。其中,產能恢復到2019年屠宰量50%左右的企業8家,占28.6%;產能低于40%的14家,其中有8家企業的班屠宰量低于2019年的20%,占調研企業的28.6%(見圖2),主要在南方產區、西部產區和中原產區。有6家企業的班屠宰量超過了2019年的80%,主要在東北產區,共同點是線上牛肉及制品銷售火爆(部分企業線上交易量為2019年的100%~150%)。屠宰量低于20%的企業中,牛肉銷售不暢(66.7%)、屠宰牛源不足(50%)、缺少一線工人(50%)、餐飲關閉(50%)和加工原料需求不足(33.3%)是主要原因。

◎圖2 受調研企業產能恢復情況

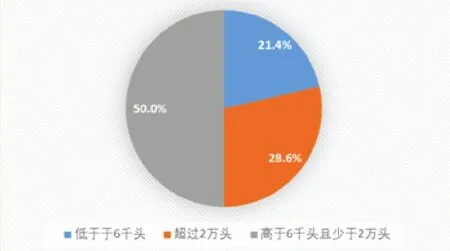

第二,受調研的28家企業中,2019年屠宰肉牛6000頭以下的企業6家,年屠宰量超過2萬頭的企業8家(東北產區3家,中原產區3家,西部產區、南方產區各1家,見圖3)。

◎圖3 2019年受調研企業屠宰量

第三,受調研的28家企業中,有10家企業獲得了政府資助,占企業總數的35.7%,其中獲得貸款的企業5家,獲得貸款并減息的企業2家,減息和降低稅負的企業2家,減免租金稅負的1家。肉牛屠宰加工業是資金及技術密集的產業,尤其對生產冰鮮肉的企業更是如此。流動資金的短缺是產業的常態,特別需要政府的扶持和資助。

第四,受調研的28家企業中,產品全部為凍肉的企業11家,占企業總數的39.3%,西部產區企業較多(這或許與地域因素有關);生產冰鮮牛肉的企業14家;幾乎全部企業生產調理牛肉產品;有牛肉深加工的企業19家(見圖4)。

第五,受調研的28家企業中,在批發市場、商超(專賣)、餐飲(飯店、賓館、食堂)、社區銷售、高端訂單、加工原料直供和線上銷售等方式中,有21家企業有線上銷售平臺,占企業總數的75%;有12家企業社區團購銷售,占比42.9%。

◎圖4 受調研企業產品種類分布圖

第六,從返回的調研表來看,牛肉產品加工技術(92.9%)、牛副產物預處理及深加工技術(92.9%)、屠宰及分割過程中的微生物控制技術(89.3%)、宰前管理技術(減少應急和降低DFD異質肉)和胴體精細分割技術是主要的加工技術需求。這些屠宰加工企業的技術需求也是國家肉牛牦牛產業技術體系加工研究室今后重點研發的方向。

第七,從返回的調研表顯示,設計年屠宰能力超出2.5萬頭的企業共24家,2019年屠宰超過2.5萬頭的企業有11家,占比45.8%,實際屠宰量為設計產能一半左右的企業8家,同時有5家企業實際屠宰量低于6000頭,占17.9%。

二、對肉牛屠宰加工企業的幾點建議

第一,結合限制畜禽跨區域轉運、限制或取締城鎮活畜禽交易的政策,屠宰加工企業將進一步向肉牛主產區集中,提高肉牛主產區的屠宰加工能力和加工技術水平,由現在的“運畜”變為“運肉”。同時,國家積極倡導“完善配送體系,通過集中屠宰、產銷對接等方式,推行冰鮮上市”的政策,對于終端消費市場冰鮮牛肉將是國家力推和扶持的重要產品形態,也是牛肉消費趨向的必然選擇。

第二,國家要求建設重要農產品全產業鏈大數據和數字農業創新中心,實施“互聯網+”農產品出村進城工程。因此,肉牛屠宰加工業要借助于大數據、區塊鏈、物聯網技術,建立從待宰肉牛到屠宰加工生產、批發、物流配送和銷售終端的互聯互通平臺,大幅提高牛肉的線上交易比例。在穩定其他銷售方式的同時,積極拓展社區團購銷售。

第三,屠宰加工業要主動改變牛肉產品的加工結構和品種,提高牛肉和副產品的深加工比例,增加花色品種,開發適應消費需求及線上、線下產品保質期和物流特點的產品。

第四,肉牛屠宰加工企業要從保障國人健康的高度,對待肉牛牦牛重大疫病(包括寄生蟲)、牛肉農獸藥殘留和致病微生物等牛肉安全問題,同時提高占位和認識的高度,從設施設備、人員、資金等各方面進一步強化牛肉安全的管理和控制。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00