基于范式轉(zhuǎn)換角度的全生命周期工程造價管理研究

2020-09-10 17:55:27劉海軍

看世界·學(xué)術(shù)上半月 2020年10期

劉海軍

摘要:在我國工程建設(shè)不斷發(fā)展的背景下,做好工程造價全過程控制能夠更好地提升工程建設(shè)的經(jīng)濟(jì)效益。現(xiàn)階段科學(xué)地運(yùn)用造價管理模式以及范式轉(zhuǎn)換觀念對造價進(jìn)行控制管理是降低經(jīng)濟(jì)成本的重要途徑,現(xiàn)階段許多建設(shè)企業(yè)在造價管理過程中依然存在不足之處,因而本文主要基于范式轉(zhuǎn)換角度對工程造價管理進(jìn)行分析研究。

關(guān)鍵詞:范式轉(zhuǎn)換k角度;全生命周期;工程造價;經(jīng)濟(jì)效益

引言:

為了更好地提升我國工程建設(shè)項(xiàng)目的經(jīng)濟(jì)效益水平,就需要基于范式轉(zhuǎn)換角度對造價進(jìn)行全生命周期的管理,落實(shí)好每一個環(huán)節(jié)的成本支出,使得工程造價成本控制在一個合理的范圍之內(nèi),進(jìn)而提升甲方企業(yè)的經(jīng)濟(jì)效益。

一、 全生命周期工程造價管理工作意義

對工程造價進(jìn)行全生命周期的控制能夠更好地提升建設(shè)企業(yè)的管理水平,同時也促使其在成本控制的基礎(chǔ)上實(shí)現(xiàn)對承包商的合理選擇,進(jìn)而提升建設(shè)企業(yè)的經(jīng)濟(jì)效益水平。以下將對全生命周期造價管理的意義進(jìn)行分析:

(一)可促進(jìn)造價與成本管理水平提升

全生命周期工程造價管理能夠權(quán)衡質(zhì)量和造價成本支出之間的關(guān)系,使得項(xiàng)目的價值檢驗(yàn)工作更加具有精確性,通過咨詢方的建議提及能夠?qū)ζ髽I(yè)的投資資金預(yù)算進(jìn)行合理規(guī)劃,并且通過專業(yè)化的項(xiàng)目設(shè)計(jì)方案使得項(xiàng)目的投資資金回報(bào)率得以提升,進(jìn)而優(yōu)化企業(yè)的預(yù)算質(zhì)量結(jié)構(gòu)。除此之外,全生命周期工程造價管理方還將在最優(yōu)方案確定的背景下,制定一個合理的報(bào)告書,進(jìn)而造價成本造價控制能夠在方案中得到落實(shí),進(jìn)而實(shí)現(xiàn)全面控制的目標(biāo)。全生命周期工程造價管理能夠確保整個項(xiàng)目能夠得到順利開展和運(yùn)行,進(jìn)而降低項(xiàng)目落實(shí)的風(fēng)險。

(二)利于選擇合適的承包商

在建筑工程建設(shè)的過程中存在施工單位與監(jiān)理單位質(zhì)量控制意識低下的現(xiàn)象,其中表現(xiàn)于其未能對工程承包單位進(jìn)行資質(zhì)以及信譽(yù)的審核認(rèn)證,使得一些資質(zhì)能力不足的承包商參與了建筑工程的建設(shè),由此將導(dǎo)致建筑工程建設(shè)的專業(yè)性難以得到保障,進(jìn)而影響建筑工程建設(shè)的整體質(zhì)量水平。而通過前期工程咨詢則能夠?qū)Τ邪踢M(jìn)行資質(zhì)以及信譽(yù)認(rèn)定,同時提供合理的管理機(jī)制,使得工程建設(shè)能夠得到有效開展,實(shí)現(xiàn)建筑工程建設(shè)的實(shí)效性,進(jìn)而降低額外資源的支出浪費(fèi)。

二、 我國工程項(xiàng)目造價控制的現(xiàn)狀

盡管全生命周期理論在工程建設(shè)領(lǐng)域運(yùn)用已經(jīng)相對成熟,但在實(shí)際的造價管理過程中依然存在一定的不足之處,目前部分甲方企業(yè)經(jīng)濟(jì)更加關(guān)注經(jīng)濟(jì)收益的水平,而忽略對造價的全過程管控,由此將難以對建設(shè)過程中的運(yùn)營費(fèi)用以及維護(hù)費(fèi)用進(jìn)行高效結(jié)算評估。沒有實(shí)現(xiàn)全過程的造價控制也將導(dǎo)致后續(xù)的管理決策科學(xué)性降低,難以提升工程建設(shè)的整體效益水平。除此之外,不完善的造價控制方案以及模型都將對造價控制工作質(zhì)量產(chǎn)生直接影響,進(jìn)而導(dǎo)致整個工程項(xiàng)目的經(jīng)濟(jì)效益降低。

三、基于范式轉(zhuǎn)換角度全生命周期工程造價管理措施

在工程造價全生命周期管理的過程中需要基于范式轉(zhuǎn)換角度進(jìn)行思考問題,進(jìn)而更好地達(dá)到提升經(jīng)濟(jì)效益水平的目標(biāo),以下將對其造價管理策略進(jìn)行分析:

(一)優(yōu)化細(xì)節(jié)造價管理工作

在全生命周期工程造價管理過程中需要基于工程建設(shè)情況進(jìn)行策劃方案的制定,對期間所需要支出的投資費(fèi)用進(jìn)行控制,由此更好地避免資金以及建設(shè)資源出現(xiàn)浪費(fèi)的現(xiàn)象。首先,需要對建設(shè)成本管理中存在的問題進(jìn)行優(yōu)化對策的研究分析,進(jìn)而提出更加具有可靠性的設(shè)計(jì)方案,降低造價成本支出。其次,在后續(xù)的施工建設(shè)中還需要做好每個環(huán)節(jié)的物料支出把控,營造高效環(huán)保的施工環(huán)境,進(jìn)而為提升建設(shè)工程的整體經(jīng)濟(jì)效益水平奠定良好的基礎(chǔ)保障。

(二) 網(wǎng)絡(luò)化管理方式

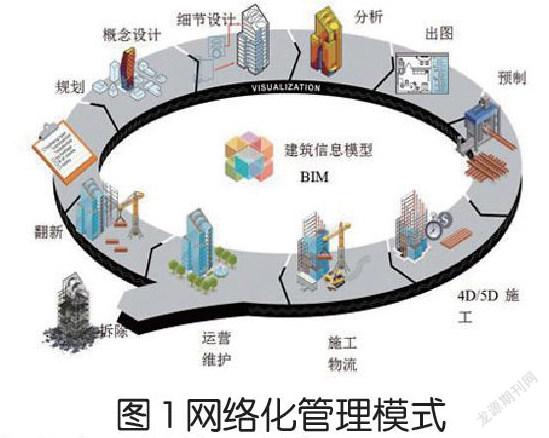

全生命周期造價控制需要依靠現(xiàn)代化網(wǎng)絡(luò)技術(shù)進(jìn)行管理,進(jìn)而提升對各類管理問題監(jiān)控的時效性。首先,造價管理人員需要基于現(xiàn)有的計(jì)算機(jī)存儲系統(tǒng)進(jìn)行數(shù)據(jù)信息的管理和控制,進(jìn)而更好地提升造價運(yùn)行和維護(hù)的全面性。同時還需要結(jié)合造價管理過程中存在的不足之處進(jìn)行優(yōu)化,以此提升造價管理的質(zhì)量水平。其次,造價管理人員還需要基于網(wǎng)絡(luò)信息技術(shù)進(jìn)行分析,進(jìn)而對風(fēng)險規(guī)劃方案進(jìn)行制定和完善,并通過建立數(shù)學(xué)模型以及預(yù)測體系的方式對工作中存在的風(fēng)險進(jìn)行預(yù)測和控制,進(jìn)而更好地提升造價管理的整體水平。網(wǎng)絡(luò)化管理模式如圖1所示:

(三) 制定生態(tài)環(huán)保管理方案

在工程造價管理中,相關(guān)部門人員需要做好相應(yīng)的生態(tài)環(huán)保管理方案,對于工程項(xiàng)目建設(shè)材料以及余料進(jìn)行優(yōu)化管理,由此更好地在優(yōu)化造價管理質(zhì)量的同時, 降低對周邊環(huán)境的污染和破壞,使其生態(tài)效益水平得以提升。在建設(shè)工程中,需要對施工材料進(jìn)行性能的檢測,以此采用更加具有環(huán)保性的施工材料進(jìn)行施工建設(shè),進(jìn)而降低施工材料對環(huán)境的污染。因而在建設(shè)之前需要結(jié)合實(shí)際的施工空間做好材料采購的規(guī)劃,以此減少材料的施工浪費(fèi),降低造價成本支出。物資回收交接管理如圖2所示:

在進(jìn)行施工建設(shè)時,需要對材料進(jìn)行精確計(jì)算,以此提高材料運(yùn)用的合理性。其次,則是在材料選用上,應(yīng)采用綠色環(huán)保材料,以此能夠在后期拆卸過程中實(shí)現(xiàn)循環(huán)利用,并需要做好材料的質(zhì)量監(jiān)管與控制,嚴(yán)格進(jìn)行進(jìn)場試驗(yàn),嚴(yán)把質(zhì)量關(guān),以此更好地提高材料的利用效率,進(jìn)而實(shí)現(xiàn)綠色施工理念。

結(jié)語:

總而言之,為了更好地提升建設(shè)項(xiàng)目的整體效益水平,就需要基于范式轉(zhuǎn)換的角度對工程造價進(jìn)行全生命周期的管理,提升工程建設(shè)的生態(tài)效應(yīng),為推動我國經(jīng)濟(jì)建設(shè)發(fā)展提供堅(jiān)實(shí)的基礎(chǔ)保障。在我國建筑市場競爭不斷激烈的背景下,基于范式轉(zhuǎn)換角度的全生命周期工程造價管理實(shí)際上也將推動建設(shè)行業(yè)可持續(xù)性發(fā)展。

參考文獻(xiàn):

[1]王玉平.基于范式轉(zhuǎn)換角度的全生命周期工程造價管理研究[J].建材與裝飾,2019(12):177-178.

[2]李金花,王運(yùn)強(qiáng),李金美.基于范式轉(zhuǎn)換角度的全生命周期工程造價管理研究[J].門窗,2017(07):216.

[3]林靈.淺談基于范式轉(zhuǎn)換角度的全生命周期工程造價管理[J].科技經(jīng)濟(jì)導(dǎo)刊,2017(14):233.

作者單位:云南云嶺工程造價咨詢有限公司重慶分公司

猜你喜歡

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:56:52

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

現(xiàn)代園藝(2017年19期)2018-01-19 02:50:29

科技視界(2016年18期)2016-11-03 23:54:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

中國工程咨詢(2014年12期)2014-02-16 06:18:42

中國工程咨詢(2010年11期)2010-02-16 06:11:06