激發金融業活力 助推經濟高質量發展

2020-09-10 07:22:44李秋陽

商展經濟·下半月 2020年9期

李秋陽

摘 要:隨著我國經濟的不斷發展,金融產業作為現代經濟體系的核心,很大程度上決定了一個國家或地區的社會資源是否能以貨幣形式進行優化配置,甚至關系到整個國家的經濟安全。本文首先梳理了鎮江金融業發展的歷史軌跡;其次,在2006—2017年鎮江金融產業的面板數據基礎上,分析得出:近年來鎮江金融產業得到迅猛發展,然而各轄市區之間發展略有差異,金融產業服務經濟社會發展功能有待增強;最后,本文為鎮江的金融發展提供一些可行性建議。

關鍵詞:金融;發展;經濟;鎮江

中圖分類號:F832.7 文獻標識碼:A

金融是現代經濟的核心,是實體經濟的血脈,金融產業的發展狀況直接關系到區域的經濟發展。習近平總書記指出,金融活,經濟活;金融穩,經濟穩;經濟興,金融興;經濟強,金融強。改革開放以來,我國金融產業呈現出良好的發展態勢,金融業增加值在國民生產總值增量中的占比不斷上升,進一步推動我國經濟社會的穩定發展。

然而隨著金融自由化的不斷深入,金融危機暗中潛伏,金融與經濟穩定發展成為中國當前最重要的議題。對于如何在金融發展的過程中緩解經濟波動,促進區域經濟增長等問題,應該在理論層面上進行充分地研究,并在政策層面上做到未雨綢繆,從而通過科學的金融改革來促進經濟更有效率、更平穩和更健康地增長。

目前而言,各地區金融發展并不均衡。眾多學者從城市、城市群等不同區域范疇分析金融產業發展情況,同時,探討影響地區金融發展差異的因素以及分析金融業城市空間布局的合理性等。眾多研究表明,金融發展對經濟增長具有顯著地促進效應,但是具體國家應該區別對待,比如在拉丁美洲國家金融發展并未對經濟增長起到促進作用,反而制約了其經濟發展。有學者論證,在不同的金融發展水平下,中國的金融發展對經濟增長的作用不同。有學者進一步研究顯示,金融結構市場導向對中國經濟增長的影響呈現倒“U”型曲線。但對于大多數國家和地區而言,由于實際金融結構的市場導向遠低于世界平均的“最優水平”,因此,金融結構的市場導向提升總體有助于經濟增長。

鎮江作為長三角一體化戰略的重要陣地,金融業始終發揮著在市場經濟中的融通作用,推動鎮江經濟攀向嶄新高度。但目前鎮江金融發展還存在產業結構不合理、金融資源配置不高、互聯網金融風險等問題,在保持不發生系統性金融風險底線的基礎上,構建與鎮江經濟轉型升級相適應的區域金融體系,服務實體經濟發展,實現鎮江經濟新發展格局,是鎮江未來一段時期內迫切需要探索和解決的問題。

1 鎮江金融發展歷史軌跡

在兩次鴉片戰爭中,因處于長江—京杭大運河“黃金水道”交叉口的優越地理位置,更兼扼控漕運咽喉和拱衛南京的雙重戰略職能,鎮江于1861年5月10日正式開埠。開埠以后,鎮江的金融活動迅猛發展,盛極一時,有著“銀碼頭”之稱。到19世紀70年代,鎮江“出口土貨和進口商品凈值分別比19世紀60年代增長1.5倍和2倍,鎮江錢莊業逐漸成為當地金融流通的樞紐”。19世紀末20世紀初,因淤塞導致漕運被鐵路和海運取代、米市被李鴻章以一己之私遷往蕪湖等多方面因素的影響,使得鎮江口岸地位不斷下降,再加上多次重大戰爭的沉重打擊,使鎮江的金融業逐漸走向衰落。

新中國成立之初,百廢待興。中國人民銀行鎮江支行于1949年6月1日正式對外辦理存貸業務,協助地方統一貨幣制度,穩定物價,發揮了“定海神針”的作用。由于歷史原因,鎮江金融業一度發展緩慢,但是各項金融業務仍得到了長足發展,到1978年底的存款總余額和貸款總余額,分別比1965年增長3.66倍和4.67倍。

改革開放之初,鎮江對金融體制進行改革,初步形成以中央銀行為領導、專業銀行為主體、多種金融機構分工協作的金融體系。隨著經濟社會的不斷發展,改革活力凸顯,鎮江金融業得到了蓬勃發展,信貸工作范圍不斷開拓,業務形式靈活多樣。到1991年全市各種金融機構有407個,全系統干部職工總人數達到6310人,金融業已成為經濟建設籌集和分配資金的重要渠道。經過四十多年的深化改革,鎮江金融業在規模上逐步擴大,內部結構日趨完善,市場運營機制進一步優化,市場體系更加健全,功能作用持續增強,在促進經濟社會又好又快發展中發揮了重要作用。

2 鎮江金融產業發展的現狀

2.1 鎮江金融業發展穩步增長,有待激發產業活力

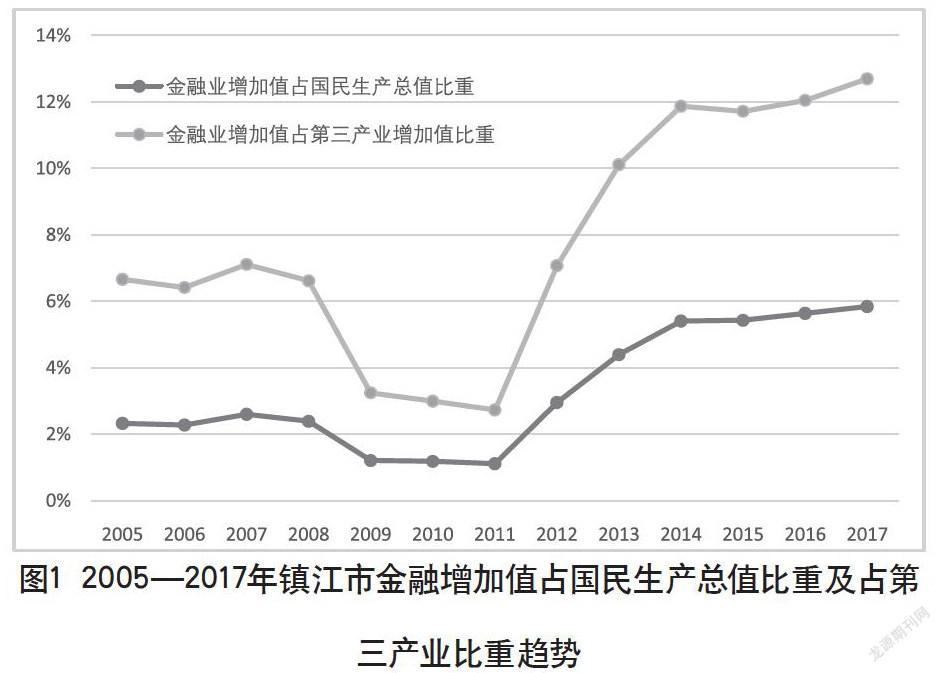

改革開放以來,鎮江金融業得到了快速發展,金融業增加值規模不斷擴大。2017年鎮江金融業增加值為240億元,同比增長9.09%,其中2004—2017年均增長率達到14.83%。如圖1所示,2008—2011年,金融業占國民生產總值比重以及占第三產業增加值比重出現下降,但在2011年之后兩者比重均逐年上升,至2017年鎮江金融業增加值占國民生產總值比重為5.85%,低于全國金融業增加值占國民生產總值比重的7.95%。同時,2017年鎮江市金融產業增加值占第三產業增加值比重為12.7%,略低于江蘇省全省金融產業增加值占第三產業增加值的15.63%,發展空間較大,金融產業發展活力有待激發。

2.2 機構數量以及交易規模發展態勢良好,有待挖掘發展潛力

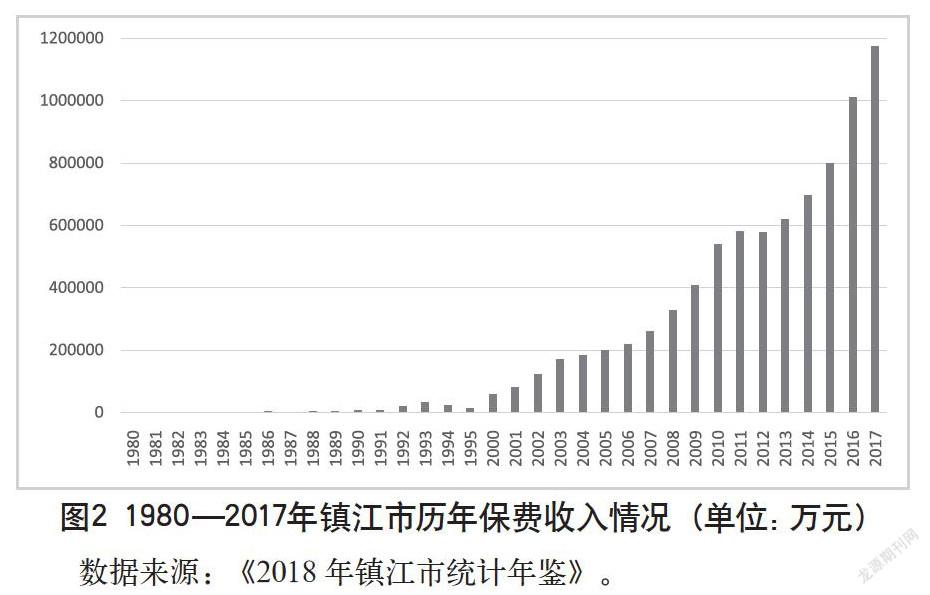

根據鎮江市年鑒數據,2017年鎮江市擁有超百家金融機構,其中證券賬戶數達到150多萬戶。2017年末全市銀行業金融機構本外幣存款余額4966.37億元,比年初增加141.49億元;貸款余額3890.98億元,增幅12.06%,其中制造業貸款余額3890.98億元,占各項貸款比重為24.75%。如圖2所示,1980年以來全市保費收入穩步增長,2017年實現保費收入超117億元,同比增長16.15%。

近年來鎮江金融發展取得了優異成績,在空間布局上打造了長江金融產業園,但是金融集聚效應、輻射效應還不明顯。隨著長三角一體化、南京都市圈等重大戰略機遇的疊加,鎮江金融產業發展仍具有較大潛力。

2.3 金融機構借貸比穩定,有待發揮閑置資金作用

新中國成立以來,鎮江金融機構存款、貸款數額都在穩步提高。從金融機構存貸款情況來看,2016年底,鎮江市金融機構本外幣存款余額達到3444.3576億元,比2008年增長了約3.7倍;二十多年來,存款余額始終高于貸款,且兩項增速均保持在15%左右,發展態勢良好。金融機構存貸款的變化帶來借貸比的變化。但是近年來,鎮江金融機構借貸比穩定在1.37左右,金融資源仍有利用空間。也就是說,金融機構保留大量存款未投入社會發展,有較多的資金可以用于放貸。只有通過盤活閑置資金,資金市場再流通,才能提高實體經濟盈利水平,創造社會價值,促進更多新興企業的發展。

3 鎮江各市區金融發展概況

本部分對鎮江四個區域,即市區、丹陽市、揚中市、句容市的金融發展總量進行對比分析,選取存款、人均存款、貸款和人均貸款四個指標用來衡量鎮江市各區域的金融產業總量發展情況。

3.1 各市區存款和人均存款

由表1可知,2017年鎮江市金融機構存款余額為4877.50億元,是2006年的5.25倍,金融機構存款余額規模速度增長較快。從縱向來看,2017年市區金融機構存款余額為2370.29億元,丹陽市為1107.23億元,揚中市為615.99億元,句容市為783.99億元。其中,句容市金融機構存款余額規模增長速度最快,在2015年句容市金融機構存款余額超過丹陽市,實現后來居上。

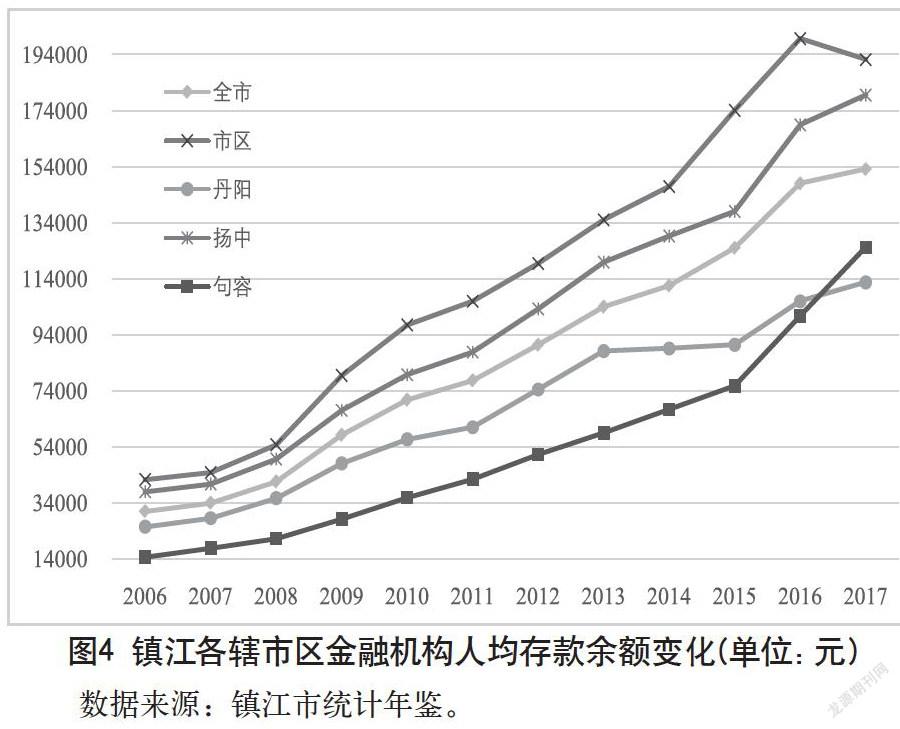

如圖4所示,鎮江各轄市區金融機構人均存款余額變化逐年遞增,并保持穩定增長的態勢。其中,市區金融機構人均存款余額高于其他區域,2017年相比于2016年略有下降,達到192206.57元;揚中市金融機構人均存款余額列第二,兩區域均高于全市水平,丹陽市金融機構人均存款余額始終低于全市水平,穩步增長,句容市金融機構人均存款余額在2017年首次超過丹陽市,達到125137.54元。

3.2 各市區貸款與人均貸款

首先,進行縱向分析對比,如表2可見,2017年全市金融機構貸款余額為3864.02億元,相對于2006年增長了4.78倍。各轄市區都呈現出逐年遞增的趨勢,其中市區金融機構貸款余額絕對量最高。其次,橫向對比可得2006年市區金融機構貸款余額是丹陽市的2.25倍,到了2017年兩者之間倍差縮小為1.65倍,揚中市2006年金融機構貸款余額是句容市的1.40倍,到了2017年兩者絕對量僅相差21.24億元,各轄市區之間差距逐步縮小。

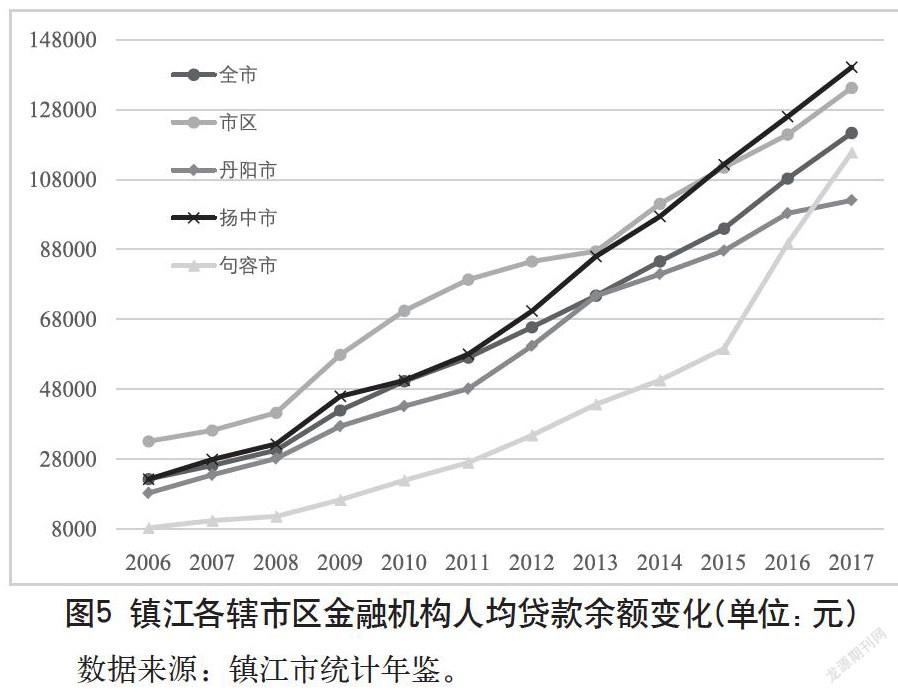

如圖5所示,鎮江市各轄市區金融機構人均貸款余額呈現出“你追我趕”的局面。2006年,市區金融機構人均貸款余額最高,而句容市最低。2013年,揚中市超過市區金融機構人均貸款余額最高,丹陽市金融機構人均貸款余額增長速度放緩,開始低于全市水平。同時,從2015年開始,句容市奮起直追,規模快速擴張,增長速度高于其他各轄市區,2017年超過丹陽市人均貸款余額水平。

4 對策與建議

通過上文對比分析可知,一方面,近年來鎮江金融產業得到迅猛發展,但是在發展規模、發展活力等方面仍存在較大的發展潛力;另一方面鎮江市各轄市區之間發展略有差異,呈現出“你追我趕”的競爭局面,金融產業服務經濟社會發展功能增強。

4.1 合理布局金融企業,激發金融產業發展潛力

目前鎮江市金融產業呈現出良好的發展態勢,但在規模、占比等方面仍低于全國、全省水平。雖然積極配置長江金融產業園,引進與集聚可服務地區的實體企業綜合金融服務平臺,但是目前金融產業集聚效應不明顯。鎮江市應著力加強統籌規劃與頂層設計,深化金融體制改革,適時擴大信貸總量的同時,在有條件的地區大力發展直接融資,提高保險深度和密度;繼續大力集聚各類型金融要素資源,引入優質金融機構進駐鎮江,如外資法人機構和功能性金融機構,包括國際級的投資銀行中國區總部、外資證券、保險機構、資產管理公司;逐步完善現代金融體系,鼓勵社會資本參與金融企業,促進銀行、保險、證券、典當等金融行業協同發展,使得金融業成為推動鎮江經濟發展的助推器。

4.2 順應產業政策導向,增強金融產業服務實體功能

正確認識和處理好金融與實體經濟的關系是推動金融產業發展壯大的前提。實體經濟是金融產業發展的基礎,防范“脫實向虛”,促進金融向實體經濟的理性回歸至關重要。金融企業應扮演好與各產業之間“互融互通”搭橋人的角色,以產業政策為導向,擴大金融對實體經濟的服務覆蓋面和融資渠道,進一步提高企業直接融資的比重;聚焦園區,加強對科技自主創新型企業、戰略新興產業、現代服務業等提供的金融服務力度;重視發展農村普惠金融,特別是句容地區特色農業、特色小鎮等特色產業的金融服務,大力支持鄉村振興戰略;鼓勵綠色金融產品創新,激發綠色生態產業的活力。

4.3 提高金融治理能力,營造良好金融發展生態環境

鎮江地區金融生態環境總體狀況較好,但是部分企業過度負債,盲目投資,尤其是丹陽地區某些企業涉足民間借貸、超額擔保等問題,導致資金鏈脆弱。良好的金融生態環境是一個城市金融產業發展的動力,是實現城市金融產業以及經濟可持續發展的必要條件。必須正確把握金融治理和金融發展的辯證關系,在金融發展(求創新/效率)和金融治理(求安全/穩定)兩者之間取得平衡。增強金融治理能力,避免發生系統性金融風險,實現金融治理體系和治理能力現代化。在金融發展的目標下加強金融監管,在金融監管的過程中堅持金融發展,把金融產業發展做好、做活、做扎實,才能推動鎮江經濟社會高質量發展。

參考文獻

張幼林.多層次資本市場:北京金融產業的新增長點——“十三五”時期首都多層次資本市場發展的思考[J].北京社會科學,2016(01):60-64.

李沛隆,李育青.株洲市地方金融產業發展的問題與對策研究[J].區域經濟,2018(05):127-128.

成春林.江蘇金融發展空間差異研究[D].南京:南京師范大學,2013.

吳芳.上海市金融產業發展布局及優化研究[D].上海:華東師范大學,2014.

Sulaiman D.Muhammad Umer,“The Bound Testing Approach for CoTntergration and Causality between Financial Development and Economic Growth in Case of Pakistam”,European Journal of Social Social Science,2010,13(04):525-531.

De Gregrorio,Jose,and Guidotti,Pablo E.,“Financail development and economic and economic growth”,world Development,Elsevier,Applied Financail Economices,1995(15):1041-1051.

楊友才.金融發展與經濟增長——基于我國金融發展門檻變量的分析[J].金融研究,2014(02):59-71.

彭俞超.金融功能觀視角下的金融結構與經濟增長——來自1989—2011年的國際經驗[J].金融研究,2015(01):32-48.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14