基于“課證融合”的高職院校會計專業教學設計探析

2020-09-10 07:22:44易俊雅

環球市場 2020年2期

易俊雅

摘要:最新會計法規定“會計人員應當具備從事會計工作所需要的專業能力”。自此,會計從業資格證書取消事宜正式塵埃落定。隨著會計從業資格證書的取消,許多高職院校的會計專業人才培養方案也將隨之修改,將實行“學歷證書+初級會計職稱證書”教育。如何有效地幫助學生順利通過考試并獲取證書,會計專業基于“課證融合”的教學設計的研究,成為高職院校教育的一個重要任務。

關鍵詞:“課證融合”;會計專業;教學設計

一、“課證融合”概述

(一)“課證融合”政策解讀

教育部2006年《關于全面提高高等職業教育教學質量的若干意見》的文件中明確指出,開展職業技能鑒定工作,推行“雙證書”制度,強化學生的職業能力的培養,使有職業資格證書專業的畢業生取得“雙證書”的人數達到80%以上,要推行“雙證書”獲取率與獲取質量作為高等職業院校人才培養工作水平評估體系的一項重要考核指標。“課證融合”又稱“雙證教學”,“課證融合”模式是實施“雙證書”制度的有力手段。

2017年1月4日下午,十二屆全國人大常委會第三十次會議表決通過關于修改會計法的決定,規定“會計人員應當具備從事會計工作所需要的專業能力”。自2017年11月5日開始實施,新《會計法》施行之日起取消會計從業資格證,更加注重會計從業人員的專業能力和職業道德。更多的優秀人才會被吸引到會計行業中來,其目的是促進財務工作者提高自身能力,提高行業的整體素質‘同時,隨著優秀人才的加入,會計行業競爭將變得更加激烈。

(二)“課證融合”概念

“課證融合”是指專業要課程設置和職業資格考試相對應,即高職院校社會、市場對人才的需求,根據人才培養的要求,優化配置教學資源,將課堂教學與職業資格需求有機接軌,學生在校期間同時完成學歷課程和職業技能培訓,經學校和職業資格機構考試成本合格后,在取得學歷證書的同時,取得職業資格證書。過去高職院校會計專業實行的是“學歷證書十會計從業資格證書”教育,隨著會計從業資格證書的取消,高職院校的會計類專業人才培養方案作出了調整,實行的是“學歷證書十初級會計職稱證書”教育。

(三)高職院校會計專業學生面臨的挑戰

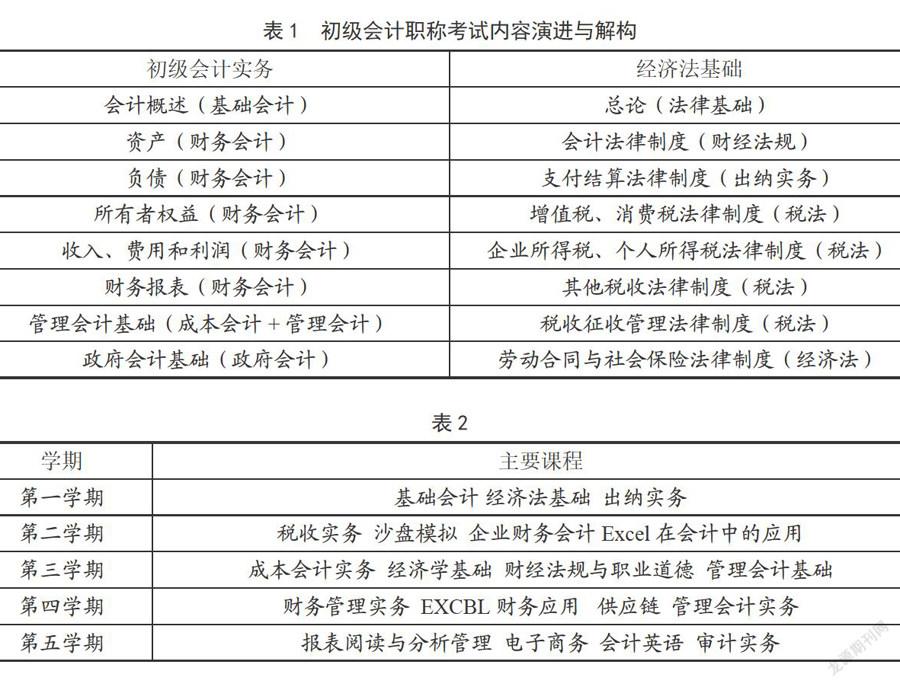

會計從業資格證書取消后,初級會計職稱考試成為高職院校會計專業學生們新的目標,高職院校會計專業學生面臨的挑戰。從考試課程來看,會計從業資格證書考試科目是《會計基礎》《財經法規與會計職業道德》和《初級會計實務》三科聯考。(見表1)

初級會計職稱考試科目為《初級財務會計實務》和《經濟法基礎》,全部合格后方能獲取證書。從上迷考試科目的內容來看,初級會計專業資格證書的兩門考試科目涉及的內容較為廣泛,《初級會計實務》中主要有財務會計、成本會計、政府會計和管理管理會計;《經濟法基礎》中主要有法律基礎、經濟法、財經法規、稅收實務和出納實務;通過考試內容可以看出,初級會計專業資格是將從事會計工作所需要的專業能力、法律意識、風險意識與會計職業道德相結合。從報考的人員要求來看,門檻更低,2017年11月3日,財政部會計司發布新聞,明確了對于2018初級會計職稱考試報名要求中高中學歷的認定,普通中專、成人中專、職業中專、技工學校合格畢業生均可報名初級會計職稱考試。從考試通過率來看,根據調查統計得知,高職院校會計專業從業資格證書的通過率在20%左右,初級考試通過率更低。

二、基于“課證融合”教學設計

(一)建立合理的課程體系

課程是人才培養的關鍵,也是學生掌握知識和技能的重要平臺。因此,課程設計為學生綜合能力起到了重要的作用。對課程進行合理地安排和科學地管理是實現教學目標的重要保證。因此,高職院校會計專業對課程的設計需要結合職業發展所需要的技能和知識進行科學設計,將職業考證需求融入其中,初級會計資格考試的課程包括《經濟法基礎》和《初級會計實務》。初級會計資格考試時間是每年的5月份,基礎會計課程顯然都是在第一學期開設,經濟法基礎的開設也應選擇在考證之前,選擇在第一學期開設,企業財務會計在第二學期開設,課程開設時間合理安排之外,還需要對課時安排上加大有效課時量。以滿足考證需要。具體安排如表2:

(二)課程內容整合

高職院校的會計類專業隨著“學歷證書+初級會計職稱證書”的教育作出的調整,不僅體現在人才培養方案上的修訂,重點還調整了課程體系的專業拓展課程,加強課程教學內容的整合。對于課程內容的整合首先是教材的選擇上要與考試書籍相關內容接壤,這是根本性的問題,如果可以書籍與課程教材內容大體一致的話,既可以避免學生花額外的錢去買考試書籍,同時也可以避免花生再花額外的時間去學習考試書籍。學生可以通過專業老師的指導和充分時間學習的基礎上,考試的難度將會大大減少;另外,還有課程內容整合,為了考證需要,教師需要對課程內容進行必要整合,教學內容應該根據初級職稱考試大綱的需要,對原本不在課程標準但屬于考試大綱的內容應該納入其中,且在課程教學中應該予以強化,以提高考試的通過率。從而能夠使學生們能夠在有限的時間有效的學習。

以《經濟法基礎》為例,該課程涉及稅法、經濟法、財經法規等內容,教師應該對教材進行有針對性地選擇,對于有些內容在其他課程中已經學習過,教師可以進行必要的刪減,例如稅法中的內容將會在稅收實務中詳細學習,另外,對于財經法規的內容在后面的課程中也會安排學習,且這部分的內容學生也可以通過自學得以實現。經濟學基礎課程不僅在課程內容上進行適當的整合,同時對于該課堂教學方法也可以進行突破和創新,如采用案例教學法,引導學生理論聯系實踐,以此可以促使學生的學習興趣增強,并能夠鞏固復雜的法律制度。

(三)加強考證訓練

在“課證融合”教學模式下,學生的學習過程會更有目的性,教師在平時的教學過程中不斷加強模擬訓練,可以在每一堂課設置練習或活動布置在藍墨云班課或世界大學城,把歷年的考題模擬訓練,這樣學生可以讓學生慢慢適應初級會計職稱考試的方式,這也是“課證融合”教學模式的重要內容。專業教師還需要幫助學生解讀初級會計職稱考試目標,引導學生構建完整的知識體系,從而增強學生的考試信心,學生的考試能力大大增強。

參考文獻:

[1]周舟.略談高職會計教育中的“課證融合”教學模式[J].現代經濟信息,2019(7).

[2]宋建軍.高職會計教育中的“課證融合”教學模式探析[J].當代會計,2017(1).

[3]李新萍.“課證融合、學賽互促”教學改革探討[J].現代商貿工業,2017(07).

[4]陳曉梅.基于“課證融合”的《財經法規與會計職業道德》教學改革[J].科學大眾,2016(5).

[5]鄧雅馨.“課證融合”模式下高職財務會計課程教學設計研究[J].財會學習,2018(09).

[6]楊琳.高職會計專業“課證融合”教學模式探索——以基礎會計課程為例[J].產業與科技論壇,2016(16).

猜你喜歡

活力(2019年22期)2019-03-16 12:48:10

考試周刊(2016年79期)2016-10-13 23:26:02

考試周刊(2016年79期)2016-10-13 22:17:05

考試周刊(2016年77期)2016-10-09 11:49:00

考試周刊(2016年76期)2016-10-09 09:18:59

大學教育(2016年9期)2016-10-09 08:13:04

成才之路(2016年26期)2016-10-08 11:13:47

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:24

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19