房地產(chǎn)上市公司非經(jīng)常性損益影響因素分析

2020-09-06 13:26:53侯曉紅張秋實(shí)

會(huì)計(jì)之友 2020年18期

侯曉紅 張秋實(shí)

【摘 要】 房地產(chǎn)企業(yè)市場(chǎng)的健康發(fā)展關(guān)乎我國(guó)國(guó)民經(jīng)濟(jì)命脈,研究非經(jīng)常性損益影響因素和特征,對(duì)識(shí)別房地產(chǎn)上市公司的利潤(rùn)質(zhì)量具有重要的現(xiàn)實(shí)意義。文章基于2008—2018年滬深兩市房地產(chǎn)上市公司非經(jīng)常性損益數(shù)據(jù),探討了宏觀政策、產(chǎn)權(quán)性質(zhì)和公允價(jià)值計(jì)量模式對(duì)我國(guó)房地產(chǎn)上市公司非經(jīng)常性損益的影響和影響特征。研究發(fā)現(xiàn),宏觀政策的松緊程度影響非經(jīng)常性損益調(diào)節(jié)利潤(rùn)的程度,非國(guó)有企業(yè)更傾向于利用非經(jīng)常性損益調(diào)節(jié)利潤(rùn),公允價(jià)值計(jì)量模式影響投資性房地產(chǎn)的后續(xù)計(jì)量,從而影響非經(jīng)常性損益項(xiàng)目的構(gòu)成比例。因此,建議投資者和政府監(jiān)管部門(mén)在衡量房地產(chǎn)上市公司盈利能力時(shí),應(yīng)重視宏觀政策、產(chǎn)權(quán)性質(zhì)和公允價(jià)值計(jì)量模式對(duì)非經(jīng)常性損益的影響,正確識(shí)別企業(yè)的盈利能力,推動(dòng)證券市場(chǎng)健康發(fā)展。

【關(guān)鍵詞】 非經(jīng)常性損益; 宏觀政策; 產(chǎn)權(quán)性質(zhì); 公允價(jià)值計(jì)量模式

【中圖分類號(hào)】 F234.4? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2020)18-0072-05

作為推動(dòng)我國(guó)國(guó)民經(jīng)濟(jì)發(fā)展的中流砥柱,房地產(chǎn)市場(chǎng)的健康發(fā)展不僅影響著眾多關(guān)聯(lián)產(chǎn)業(yè),而且對(duì)我國(guó)資本市場(chǎng)發(fā)展和城鎮(zhèn)化水平也起著至關(guān)重要的作用。利潤(rùn)指標(biāo)傳遞著房地產(chǎn)上市公司的盈利能力和發(fā)展?fàn)顩r,但高利潤(rùn)不代表高利潤(rùn)質(zhì)量。在我國(guó)130家房地產(chǎn)上市公司中,管理者利用非經(jīng)常性損益調(diào)節(jié)利潤(rùn)的現(xiàn)象十分普遍。利潤(rùn)質(zhì)量不僅關(guān)系中小投資者的利益,而且影響著證券市場(chǎng)的健康發(fā)展[ 1 ]。加深對(duì)非經(jīng)常性損益項(xiàng)目的理解并把握其特征及影響因素,有利于投資者和監(jiān)管部門(mén)更好地衡量房地產(chǎn)企業(yè)的利潤(rùn)質(zhì)量。因此,本文結(jié)合房地產(chǎn)行業(yè)特點(diǎn),研究宏觀政策、產(chǎn)權(quán)性質(zhì)和公允價(jià)值計(jì)量模式對(duì)我國(guó)房地產(chǎn)上市公司非經(jīng)常性損益的影響。

一、宏觀政策的影響

(一)宏觀政策回顧

1998年我國(guó)出臺(tái)“停止住房包分配,逐步實(shí)行住房分配貨幣化”等住房改革政策,我國(guó)房地產(chǎn)市場(chǎng)開(kāi)始進(jìn)行宏觀調(diào)控。二十多年來(lái),房地產(chǎn)市場(chǎng)的發(fā)展深受宏觀政策方向和執(zhí)行力度的影響。本文將2008—2018年間房地產(chǎn)宏觀政策劃分為以下四個(gè)調(diào)控階段。

1.第一階段(2008—2009年):宏觀政策趨向?qū)捤?/p>

2008年下半年受國(guó)際金融危機(jī)的影響,為保經(jīng)濟(jì)增長(zhǎng)、避免房地產(chǎn)市場(chǎng)下滑,政府開(kāi)始救市,央行3次降息、2次降準(zhǔn),同時(shí)下調(diào)個(gè)人住房公積金貸款利率,下調(diào)首付比例[ 2 ]。2009年延伸寬松政策,政府實(shí)施住房貸款七折優(yōu)惠利率,下調(diào)自有資本金貸款比例,發(fā)布“國(guó)四條”繼續(xù)大規(guī)模推進(jìn)保障性安居工程建設(shè),抑制投資投機(jī)性購(gòu)房[ 3 ]。

2.第二階段(2010-2013年):宏觀政策穩(wěn)中趨緊

2010年受四萬(wàn)億元救市計(jì)劃和寬松調(diào)控政策的持續(xù)影響,國(guó)內(nèi)各大城市房?jī)r(jià)狂飆,4月起政府出臺(tái)史上最嚴(yán)房地產(chǎn)調(diào)控政策:提高二套房貸首付比例,加強(qiáng)對(duì)廉租住房管理,二套房認(rèn)房又認(rèn)貸,暫停發(fā)放第三套房貸[ 4 ]。為鞏固房地產(chǎn)調(diào)控效果,使房地產(chǎn)平穩(wěn)發(fā)展,2011年政府推出“新國(guó)八條”,加大限購(gòu)范圍和力度,強(qiáng)化差別化信貸政策,強(qiáng)化土地調(diào)控,對(duì)房?jī)r(jià)上漲過(guò)快的二、三線城市采取限購(gòu)措施[ 5 ]。2012年50%以上出臺(tái)限購(gòu)令的城市將持續(xù)延續(xù)限購(gòu),禁止地方“微調(diào)”樓市政策,加快擴(kuò)大房產(chǎn)稅試點(diǎn)范圍[ 6 ]。2013年政府發(fā)布“新國(guó)五條”,落實(shí)堅(jiān)持抑制投機(jī)需求和支持自住需求,加快保障性安居工程規(guī)劃建設(shè)[ 7 ]。4年期間,央行上調(diào)存款準(zhǔn)備金率總計(jì)6次,加息5次。

3.第三階段(2014—2015年):宏觀政策趨向放松

2014—2015年,房地產(chǎn)行業(yè)處在房地產(chǎn)調(diào)控轉(zhuǎn)變方式、建立長(zhǎng)效機(jī)制的過(guò)渡期。2014年政府出臺(tái)“央五條”,支持居民合理住房貸款需求、加大對(duì)保障房的金融支持、松綁實(shí)行三年的“限貸”政策,放寬公積金貸款條件,推進(jìn)公積金異地使用[ 8 ]。2015年,央行降準(zhǔn)降息各4次,政府公布取消外資購(gòu)房限制、降低首付比例等一系列穩(wěn)增長(zhǎng)的房地產(chǎn)優(yōu)惠政策[ 9 ]。

4.第四階段(2016—2018年):調(diào)控政策由寬松轉(zhuǎn)向收緊

為鼓勵(lì)樓市去庫(kù)存,2016年在延續(xù)降首付、降稅負(fù)、寬信貸等寬松政策疊加刺激之下,房地產(chǎn)市場(chǎng)一片欣欣向榮,商品房成交量明顯上升。隨之而來(lái),房地產(chǎn)市場(chǎng)泡沫進(jìn)一步嚴(yán)重,為“控房?jī)r(jià)、抑地價(jià)”,北京、天津、深圳、南京等20多個(gè)熱點(diǎn)城市10天內(nèi)出臺(tái)調(diào)控新政[ 10 ]。2017年,90個(gè)地級(jí)以上城市(200項(xiàng)政策)和35個(gè)縣市(41項(xiàng)政策)出臺(tái)調(diào)控,房地產(chǎn)市場(chǎng)全面進(jìn)入“限購(gòu)”“限貸”“限價(jià)”“限售”的“四限時(shí)代”[ 11 ]。2018年調(diào)控政策繼續(xù)收緊,房?jī)r(jià)過(guò)快上漲勢(shì)頭得到有效抑制。

(二)宏觀政策對(duì)非經(jīng)常性損益的影響

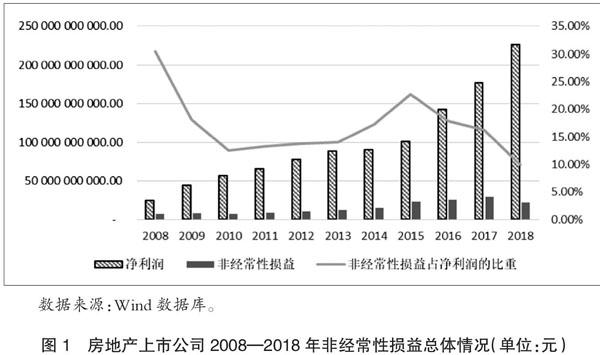

非經(jīng)常性損益總體概況如圖1所示。從圖中可以看出,2008—2018年我國(guó)房地產(chǎn)上市公司非經(jīng)常性損益絕對(duì)額大體呈上升趨勢(shì),2017年非經(jīng)常性損益金額為 22 400.20百萬(wàn)元,較2008年增長(zhǎng)了198.18%。非經(jīng)常性損益占凈利潤(rùn)的比重變化可以分為四個(gè)階段、兩個(gè)特征。即2008—2009年宏觀政策趨向?qū)捤?2016—2018年宏觀政策由寬松轉(zhuǎn)向收緊時(shí),非經(jīng)常性損益占凈利潤(rùn)比重呈下降趨勢(shì);2010—2013年宏觀政策收緊;2014—2015年宏觀政策趨向?qū)捤蓵r(shí),非經(jīng)常性損益占凈利潤(rùn)比重呈上升趨勢(shì)。

1.非經(jīng)常性損益占凈利潤(rùn)比重呈下降趨勢(shì)的階段

2008—2009年和2016—2018年是非經(jīng)常性損益占凈利潤(rùn)比重呈下降趨勢(shì)的兩個(gè)階段。受金融危機(jī)的影響,2008—2009年房地產(chǎn)市場(chǎng)交易陷入低迷。為保增長(zhǎng),政府出臺(tái)并延續(xù)一系列寬松政策刺激房地產(chǎn)市場(chǎng),房地產(chǎn)開(kāi)發(fā)投資逐月加快,商品房銷售市場(chǎng)持續(xù)升溫,成交量和價(jià)格水平創(chuàng)歷史新高。開(kāi)發(fā)商大量拿地囤地,房地產(chǎn)上市公司在捂盤(pán)惜售中謀取超額利潤(rùn),公司借助非經(jīng)常性損益粉飾利潤(rùn)的動(dòng)機(jī)較弱,非經(jīng)常性損益占凈利潤(rùn)的比重迅速下降。

2016年在各種寬松政策疊加刺激下,房地產(chǎn)市場(chǎng)逐步回暖,房地產(chǎn)開(kāi)發(fā)投資首次超過(guò)十萬(wàn)億元,商品房銷售面積增長(zhǎng)22.5%,商品房銷售額增長(zhǎng)34.8%。房地產(chǎn)上市公司經(jīng)營(yíng)業(yè)績(jī)得到快速提升,凈利潤(rùn)增長(zhǎng)率高達(dá)42%,管理者使用非經(jīng)常性損益粉飾利潤(rùn)的動(dòng)機(jī)降低,非經(jīng)常性損益占凈利潤(rùn)的比重快速回落。2017—2018年房地產(chǎn)市場(chǎng)總體保持平穩(wěn)運(yùn)行,收緊的宏觀政策使得房?jī)r(jià)過(guò)快上漲勢(shì)頭得到有效抑制,為了維持較高盈利水平,房地產(chǎn)上市公司利用非經(jīng)常性損益粉飾利潤(rùn)的動(dòng)機(jī)漸強(qiáng),使得非經(jīng)常性損益占凈利潤(rùn)的比重下降速度趨緩。

2.非經(jīng)常性損益占凈利潤(rùn)的比重呈上升趨勢(shì)的階段

2010—2015年是非經(jīng)常性損益占凈利潤(rùn)比重呈上升趨勢(shì)的階段。密集從緊的宏觀政策使得2010—2013年間房地產(chǎn)市場(chǎng)逐漸走弱,商品房銷售增速呈現(xiàn)前高后低態(tài)勢(shì),商品房銷量大幅下降,房地產(chǎn)開(kāi)發(fā)完成投資額、房屋竣工面積等指標(biāo)增速明顯放緩[ 12 ]。穩(wěn)中趨緊的政策使得房地產(chǎn)企業(yè)凈利潤(rùn)增長(zhǎng)緩慢,盈利能力較差,房地產(chǎn)上市公司需要非經(jīng)常性損益粉飾利潤(rùn),非經(jīng)常性損益占凈利潤(rùn)的比重平穩(wěn)提升。

2014—2015年間政府出臺(tái)房地產(chǎn)寬松政策,以應(yīng)對(duì)整體經(jīng)濟(jì)下行和房地產(chǎn)庫(kù)存愈發(fā)嚴(yán)重導(dǎo)致房地產(chǎn)投資增速下跌,房屋新開(kāi)工面積、購(gòu)置土地面積購(gòu)買(mǎi)意愿偏低等問(wèn)題。但從政策實(shí)施至最終影響到房地產(chǎn)市場(chǎng)具有一定的時(shí)滯性,所以2014—2015年房地產(chǎn)上市公司利潤(rùn)率依然持續(xù)下降,為提升企業(yè)盈利能力,房地產(chǎn)上市公司利用非經(jīng)常性損益粉飾利潤(rùn)動(dòng)機(jī)強(qiáng)烈,非經(jīng)常性損益占凈利潤(rùn)的比重大幅提升。

綜上所述,宏觀政策在2008—2018年間對(duì)非經(jīng)常性損益的影響有較為明顯的兩個(gè)特征:宏觀政策寬松時(shí),非經(jīng)常性損益占凈利潤(rùn)比重呈下降趨勢(shì);宏觀政策收緊時(shí),非經(jīng)常性損益占凈利潤(rùn)的比重呈上升趨勢(shì)。

二、產(chǎn)權(quán)性質(zhì)的影響

(一)產(chǎn)權(quán)性質(zhì)與銀行貸款

Wind數(shù)據(jù)顯示,房地產(chǎn)上市公司的資產(chǎn)負(fù)債率自2008年持續(xù)走高,2018年整體資產(chǎn)負(fù)債率高達(dá)78.90%,魯商置業(yè)、北大資源等近16家公司資產(chǎn)負(fù)債率超過(guò)85%,普遍的高負(fù)債率已經(jīng)成為房地產(chǎn)上市公司的顯著特征,融資渠道單一的房地產(chǎn)上市公司嚴(yán)重依賴負(fù)債融資。調(diào)查分析表明,房地產(chǎn)上市公司負(fù)債融資主要來(lái)源于銀行等金融機(jī)構(gòu),從銀行直接或間接融資高達(dá)60%左右。作為專業(yè)的資本借貸機(jī)構(gòu),銀行秉著“先評(píng)級(jí)后授信”的工作流程,對(duì)貸款先進(jìn)行嚴(yán)格審查評(píng)級(jí),然后決定是否貸款以及貸款利率、貸款期限和貸款額度等問(wèn)題。企業(yè)信用評(píng)級(jí)越高,企業(yè)未來(lái)財(cái)務(wù)績(jī)效越好,償還債款更有保障,更容易獲得銀行貸款。

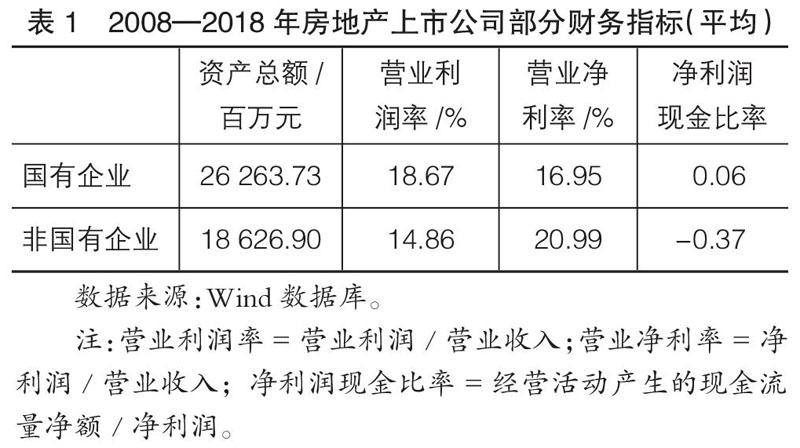

目前企業(yè)信用評(píng)級(jí)主要采取主體評(píng)級(jí)與債項(xiàng)評(píng)級(jí)相結(jié)合的方法[ 13 ],分析企業(yè)的資產(chǎn)規(guī)模、盈利能力、償債能力、營(yíng)運(yùn)能力、發(fā)展能力等主體指標(biāo)作為評(píng)估基礎(chǔ),結(jié)合貸款用途、風(fēng)險(xiǎn)狀況、償債保障等債項(xiàng)指標(biāo),對(duì)企業(yè)信用進(jìn)行評(píng)級(jí)。房地產(chǎn)上市公司因開(kāi)發(fā)資金需求量大、投資回報(bào)期長(zhǎng),銀行對(duì)其進(jìn)行信用評(píng)級(jí)時(shí)應(yīng)更注重考察企業(yè)的盈利能力、現(xiàn)金流能力和抗風(fēng)險(xiǎn)能力,確保企業(yè)能夠及時(shí)還本付息。表1為2008—2018年房地產(chǎn)上市公司部分財(cái)務(wù)指標(biāo)。其中,選取資產(chǎn)總額指標(biāo)分析企業(yè)抗風(fēng)險(xiǎn)能力[ 14 ],營(yíng)業(yè)利潤(rùn)率和營(yíng)業(yè)凈利率指標(biāo)分析企業(yè)盈利能力[ 15 ],凈利潤(rùn)現(xiàn)金比率指標(biāo)分析企業(yè)現(xiàn)金流的情況[ 16 ]。

1.抗風(fēng)險(xiǎn)能力分析

企業(yè)的抗風(fēng)險(xiǎn)能力與企業(yè)資產(chǎn)規(guī)模緊密相關(guān)。企業(yè)資產(chǎn)規(guī)模越大,管理水平越高,對(duì)市場(chǎng)變化的應(yīng)變能力越強(qiáng),企業(yè)抗風(fēng)險(xiǎn)能力越強(qiáng)。相反,資產(chǎn)規(guī)模較小的企業(yè),易受市場(chǎng)環(huán)境變化影響,經(jīng)營(yíng)風(fēng)險(xiǎn)相對(duì)較大,企業(yè)抗風(fēng)險(xiǎn)能力較差。從表1可以看出,2008—2018年國(guó)有企業(yè)的資產(chǎn)總額平均為26 263.73百萬(wàn)元,是非國(guó)有企業(yè)的1.41倍。相對(duì)于非國(guó)有企業(yè),資產(chǎn)規(guī)模較大的國(guó)有企業(yè)抗風(fēng)險(xiǎn)性強(qiáng),可供抵押擔(dān)保的資產(chǎn)也多,銀行更愿意向國(guó)有企業(yè)貸款。

2.盈利能力分析

作為償債和信用的保障,盈利能力的提升直接關(guān)系到企業(yè)能否還本付息。企業(yè)的盈利能力越強(qiáng),財(cái)務(wù)基礎(chǔ)越穩(wěn)固,發(fā)生財(cái)務(wù)危機(jī)的可能性越小。同時(shí)銷售資金的快速回籠,滿足了企業(yè)規(guī)模不斷擴(kuò)張的需求,企業(yè)價(jià)值得到提升。從表1可以看出,2008—2018年間,國(guó)有企業(yè)的平均營(yíng)業(yè)利潤(rùn)率高于非國(guó)有企業(yè)3.81%,但平均營(yíng)業(yè)凈利率卻低于非國(guó)有企業(yè)4.04%。研究營(yíng)業(yè)利潤(rùn)率和營(yíng)業(yè)凈利率兩個(gè)指標(biāo)發(fā)現(xiàn),造成兩者差異的原因在于營(yíng)業(yè)外收支[ 17 ]。作為非經(jīng)常性損益披露項(xiàng)目,非國(guó)有企業(yè)通過(guò)調(diào)節(jié)營(yíng)業(yè)外收支粉飾凈利潤(rùn),提升企業(yè)的盈利能力,以期提升信用評(píng)級(jí),獲得銀行貸款。

3.現(xiàn)金流能力分析

現(xiàn)金流量可以直觀清晰地反映企業(yè)經(jīng)營(yíng)周轉(zhuǎn)程度、資金短缺狀況和償還債款能力。對(duì)房地產(chǎn)企業(yè)而言,現(xiàn)金流入主要來(lái)自銷售收入和借款,而現(xiàn)金流出主要是拿地、工程款、償還債務(wù)等支出。如表1所示,國(guó)有企業(yè)的凈利潤(rùn)現(xiàn)金比率為0.06,而非國(guó)有企業(yè)為-0.37,表明非國(guó)有企業(yè)為拿地和支付工程款等,現(xiàn)金流出大于現(xiàn)金流入,缺乏足夠的現(xiàn)金支付能力,資金周轉(zhuǎn)困難,財(cái)務(wù)壓力較大。相對(duì)于非國(guó)有企業(yè),國(guó)有企業(yè)的銷售回款速度快,企業(yè)經(jīng)營(yíng)更加穩(wěn)健,銀行更愿意向國(guó)有企業(yè)貸款。

(二)非國(guó)有企業(yè)更善于使用非經(jīng)常性損益

通過(guò)匯總統(tǒng)計(jì)2008—2018年房地產(chǎn)企業(yè)的產(chǎn)權(quán)性質(zhì)得出,房地產(chǎn)企業(yè)上市公司在11年間從120家上升到130家,每年國(guó)有企業(yè)和非國(guó)有企業(yè)數(shù)幾乎持平。表2列示2008—2018年間國(guó)有企業(yè)和非國(guó)有企業(yè)非經(jīng)常性損益金額情況,從中可以看出非國(guó)有企業(yè)使用非經(jīng)常性損益總額呈逐步上升趨勢(shì),2013年超過(guò)國(guó)有企業(yè)之后,2016年非國(guó)有企業(yè)使用非經(jīng)常性損益總額是國(guó)有企業(yè)的1.81倍。除此之外,通過(guò)分析非經(jīng)常性損益均值發(fā)現(xiàn),無(wú)論是國(guó)有企業(yè)還是非國(guó)有企業(yè),每家企業(yè)使用非經(jīng)常性損益的金額均呈上升趨勢(shì),但從上升速度來(lái)看,11年間國(guó)有企業(yè)均值上升速度為108.01%,非國(guó)有企業(yè)為403.97%,說(shuō)明非國(guó)有企業(yè)更加頻繁使用非經(jīng)常性損益來(lái)提高自身盈利能力。圖2為國(guó)有企業(yè)和非國(guó)有企業(yè)非經(jīng)常性損益占凈利潤(rùn)比重情況,可以看出非經(jīng)常性損益占國(guó)有企業(yè)凈利潤(rùn)的比重總體呈波動(dòng)下降趨勢(shì),而非經(jīng)常性損益占非國(guó)有企業(yè)凈利潤(rùn)的比重整體呈上升趨勢(shì)。

綜上所述,產(chǎn)權(quán)性質(zhì)影響房地產(chǎn)上市公司非經(jīng)常性損益調(diào)節(jié)利潤(rùn)的程度。在2008—2018年間,非國(guó)有企業(yè)使用非經(jīng)常性損益的金額及非經(jīng)常性損益占凈利潤(rùn)的比重均逐步高于國(guó)有企業(yè)。因?yàn)榉菄?guó)有企業(yè)抗風(fēng)險(xiǎn)能力差、現(xiàn)金流短缺,銀行貸款融資受到約束[ 18-19 ],所以非國(guó)有企業(yè)使用非經(jīng)常性損益粉飾利潤(rùn),提高自身盈利能力,以期獲得銀行貸款。

三、公允價(jià)值計(jì)量模式的影響

(一)公允價(jià)值計(jì)量與投資性房地產(chǎn)

相較于國(guó)外的廣泛運(yùn)用,我國(guó)引入公允價(jià)值至今僅有22年。2001—2005年因國(guó)內(nèi)資本市場(chǎng)自身不活躍,濫用公允價(jià)值擾亂了證券市場(chǎng)的正常秩序,我國(guó)回避公允價(jià)值的運(yùn)用。2006年考慮到我國(guó)資本市場(chǎng)日益成熟,歷史成本計(jì)量不能滿足復(fù)雜多樣的經(jīng)濟(jì)業(yè)務(wù),財(cái)政部出臺(tái)的企業(yè)會(huì)計(jì)準(zhǔn)則擴(kuò)大了公允價(jià)值的運(yùn)用范圍,并于2014年出臺(tái)《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量》,重新界定了公允價(jià)值概念[ 20 ]。公允價(jià)值的推廣提高了會(huì)計(jì)信息的可靠性和相關(guān)性,豐富了投資性房地產(chǎn)后續(xù)計(jì)量的方法。《2007年企業(yè)會(huì)計(jì)準(zhǔn)則》明確,投資性房地產(chǎn)后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種。成本模式下的投資性房地產(chǎn)以歷史成本入賬,按月計(jì)提折舊和攤銷,不能及時(shí)反映投資性房地產(chǎn)的市場(chǎng)價(jià)值。公允價(jià)值模式下,投資性房地產(chǎn)不計(jì)提折舊和攤銷,按公允價(jià)值調(diào)整賬面價(jià)值,差額確認(rèn)公允價(jià)值變動(dòng)損益計(jì)入當(dāng)期損益,能夠及時(shí)反映市場(chǎng)價(jià)值[ 21 ]。

近年來(lái)隨著我國(guó)房地產(chǎn)市場(chǎng)價(jià)格持續(xù)上漲,房地產(chǎn)的公允價(jià)值基本高于歷史成本,若采用公允價(jià)值模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,公允價(jià)值變動(dòng)損益將大幅變化,加之不計(jì)提折舊和攤銷,降低了企業(yè)的成本費(fèi)用,必將造成當(dāng)年利潤(rùn)的明顯波動(dòng)[ 22 ]。若企業(yè)自身盈利能力較好,則不需要通過(guò)公允價(jià)值變動(dòng)收益來(lái)增加企業(yè)會(huì)計(jì)利潤(rùn),可以將投資性房地產(chǎn)的公允價(jià)值上升估值作為未來(lái)會(huì)計(jì)盈利的儲(chǔ)備,以應(yīng)對(duì)將來(lái)可能出現(xiàn)的業(yè)績(jī)下滑。反之,當(dāng)企業(yè)盈利能力下滑時(shí),采用公允價(jià)值計(jì)量調(diào)整投資性房地產(chǎn)的賬面價(jià)值,以此提高利潤(rùn),避免虧損。公允價(jià)值計(jì)量模式成為企業(yè)粉飾利潤(rùn)的工具,房地產(chǎn)上市公司投資性房地產(chǎn)采用公允價(jià)值計(jì)量逐步增多。

(二)公允價(jià)值計(jì)量模式影響非經(jīng)常性損益構(gòu)成項(xiàng)目

2008年《公開(kāi)發(fā)行證券的公司信息披露解釋性公告》將非經(jīng)常性損益披露項(xiàng)目擴(kuò)大至21條,本文將具體項(xiàng)目簡(jiǎn)化為編號(hào)進(jìn)行分析。其中項(xiàng)目1指非流動(dòng)性資產(chǎn)處置損益,包括已計(jì)提資產(chǎn)減值準(zhǔn)備的沖銷部分;項(xiàng)目3指計(jì)入當(dāng)期損益的政府補(bǔ)助;項(xiàng)目14指除同公司正常經(jīng)營(yíng)業(yè)務(wù)相關(guān)的有效套期保值業(yè)務(wù)外,持有交易性金融資產(chǎn)、交易性金融負(fù)債產(chǎn)生的公允價(jià)值變動(dòng)損益以及處置交易性金融資產(chǎn)、交易性金融負(fù)債和可供出售金融資產(chǎn)取得的投資收益;項(xiàng)目17指采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)公允價(jià)值變動(dòng)產(chǎn)生的損益;項(xiàng)目20指除上述各項(xiàng)之外的其他營(yíng)業(yè)外收入和支出。如表3所示,房地產(chǎn)行業(yè)最常使用非經(jīng)常性損益項(xiàng)目調(diào)節(jié)利潤(rùn)的前3個(gè)項(xiàng)目為:項(xiàng)目1、項(xiàng)目3、項(xiàng)目20。2008—2018年間項(xiàng)目1平均披露次數(shù)117次,平均有90.39%的房地產(chǎn)企業(yè)使用該項(xiàng)目;項(xiàng)目3平均披露次數(shù)88次,平均有65.54%的房地產(chǎn)企業(yè)使用該項(xiàng)目;項(xiàng)目20平均披露次數(shù)124次,平均有96.73%的房地產(chǎn)企業(yè)使用該項(xiàng)目。除此之外,通過(guò)篩選發(fā)現(xiàn),近11年來(lái)房地產(chǎn)企業(yè)使用項(xiàng)目17來(lái)調(diào)節(jié)利潤(rùn)的頻率呈逐年上升趨勢(shì)。

為了評(píng)估非經(jīng)常性損益各項(xiàng)目對(duì)凈利潤(rùn)的影響,采用非經(jīng)常性損益各項(xiàng)目占凈利潤(rùn)的比重來(lái)衡量非經(jīng)常性損益各項(xiàng)目占凈利潤(rùn)的比重。占凈利潤(rùn)的比重越高,說(shuō)明該項(xiàng)非經(jīng)常性損益對(duì)凈利潤(rùn)的影響越大。如表4所示,2008—2018年非經(jīng)常性損益前三項(xiàng)目占凈利潤(rùn)的比重均值依次為6.91%、3.76%和3.75%。項(xiàng)目1占凈利潤(rùn)的比重最高;其次為項(xiàng)目14,非經(jīng)常性損益占凈利潤(rùn)比重呈波動(dòng)狀變化;排名第三為項(xiàng)目17。隨著房地產(chǎn)企業(yè)使用項(xiàng)目17的次數(shù)增多,該項(xiàng)目占凈利潤(rùn)的比重也呈波動(dòng)上升趨勢(shì)。2008—2018年間,峰值最高點(diǎn)為2013年,該年非經(jīng)常性損益各構(gòu)成項(xiàng)目中,項(xiàng)目17占凈利潤(rùn)的比重高達(dá)9.49%,為同年占比最高的項(xiàng)目。

綜上所述,公允價(jià)值計(jì)量模式影響非經(jīng)常性損益構(gòu)成項(xiàng)目使用頻率。2008—2018年間,從非經(jīng)常性損益使用頻率和占凈利潤(rùn)比重兩個(gè)方面看,房地產(chǎn)企業(yè)最常使用“非流動(dòng)性資產(chǎn)處置損益”調(diào)節(jié)利潤(rùn)[ 23 ],但隨著公允價(jià)值的推廣和企業(yè)粉飾利潤(rùn)的需要,“采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)公允價(jià)值變動(dòng)產(chǎn)生的損益”使用頻率和占當(dāng)年凈利潤(rùn)的比重越來(lái)越高。

四、結(jié)論

本文通過(guò)梳理分析宏觀政策、產(chǎn)權(quán)性質(zhì)和公允價(jià)值計(jì)量模式對(duì)房地產(chǎn)上市企業(yè)非經(jīng)常性損益的影響,發(fā)現(xiàn)宏觀政策寬松時(shí),非經(jīng)常性損益占凈利潤(rùn)比重呈下降趨勢(shì),宏觀政策趨緊時(shí),非經(jīng)常性損益占凈利潤(rùn)的比重呈上升趨勢(shì)。處于融資難、融資貴的非國(guó)有企業(yè)為提高企業(yè)盈利能力,爭(zhēng)取銀行貸款,比國(guó)有企業(yè)更善于運(yùn)用非經(jīng)常性損益粉飾利潤(rùn);受公允價(jià)值計(jì)量模式影響,近年房地產(chǎn)企業(yè)除了依舊頻繁使用“流動(dòng)性資產(chǎn)處置損益”粉飾利潤(rùn)外,逐漸頻繁使用“采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)公允價(jià)值變動(dòng)產(chǎn)生的損益”進(jìn)行粉飾利潤(rùn),且該項(xiàng)目占凈利潤(rùn)的比重越來(lái)越高。鑒于研究結(jié)論,本文認(rèn)為投資者和政府監(jiān)管部門(mén)在衡量房地產(chǎn)上市公司盈利能力時(shí),應(yīng)重視宏觀政策、產(chǎn)權(quán)性質(zhì)和公允價(jià)值計(jì)量模式對(duì)非經(jīng)常性損益的影響,正確識(shí)別企業(yè)的盈利能力,推動(dòng)證券市場(chǎng)健康發(fā)展。

【參考文獻(xiàn)】

[1] 高麗紅,楊潔.非經(jīng)常性損益與盈余管理研究綜述[J].現(xiàn)代商貿(mào)工業(yè),2011,23(16):182-183.

[2] 李榮融.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2008:169-172.

[3] 李榮融.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2009:185-188.

[4] 喬衛(wèi)兵.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2010:192-196.

[5] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2011:182-184.

[6] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2012:171-177.

[7] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2013:152-160.

[8] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2014:146-151.

[9] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2015:148-153.

[10] 方高.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2016:140-146.

[11] 黃淑和.中國(guó)經(jīng)濟(jì)貿(mào)易年鑒[M].北京:中國(guó)經(jīng)濟(jì)貿(mào)易年鑒社,2017:166-173.

[12] 景剛,王立國(guó).房地產(chǎn)投資對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)影響效應(yīng)研究:基于31省市面板數(shù)據(jù)[J].投資研究,2019,38(4):80-92.

[13] 馬銘.我國(guó)信用評(píng)級(jí)對(duì)公司債券發(fā)行利差的影響研究[D].山東大學(xué)碩士學(xué)位論文,2018.

[14] 熊桂平.國(guó)開(kāi)行湖南分行信貸風(fēng)險(xiǎn)管理中財(cái)務(wù)分析優(yōu)化研究[D].湖南大學(xué)碩士學(xué)位論文,2017.

[15] 王靜,張悅.資本結(jié)構(gòu)與盈利能力的關(guān)系分析:基于房地產(chǎn)行業(yè)上市公司的實(shí)證[J].東岳論叢,2015,36(2):140-146.

[16] 趙燕.基于可持續(xù)增長(zhǎng)率的杜邦財(cái)務(wù)分析體系重構(gòu)[J].會(huì)計(jì)之友,2018(6):28-32.

[17] 路軍偉,張珂,于小偶.上市公司IPO與分類轉(zhuǎn)移盈余管理:來(lái)自我國(guó)A股市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2019(8):25-31.

[18] 張根林,段恬.國(guó)有資本、融資約束與民營(yíng)企業(yè)技術(shù)創(chuàng)新:基于混合所有制改革背景[J].會(huì)計(jì)之友,2020(2):146-152.

[19] 唐建新,盧劍龍,余明桂.銀行關(guān)系、政治聯(lián)系與民營(yíng)企業(yè)貸款:來(lái)自中國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)評(píng)論,2011(3):51-58,96.

[20] 蔡軍,莫海玲.公允價(jià)值計(jì)量的應(yīng)用研究文獻(xiàn)綜述:以我國(guó)投資性房地產(chǎn)為例[J].價(jià)值工程,2019,38(34):287-289.

[21] 姜德杰,戎小紅.投資性房地產(chǎn)后續(xù)計(jì)量模式變更的會(huì)計(jì)處理探討[J].財(cái)務(wù)與會(huì)計(jì),2019(9):42-44.

[22] 蔡利,唐嘉尉,蔡春.公允價(jià)值計(jì)量、盈余管理與審計(jì)師應(yīng)對(duì)策略[J].會(huì)計(jì)研究,2018(11):85-91.

[23] 楊賽迪,蔣芳,張涵卿,等.上市公司非經(jīng)常性損益的典型特征分析:基于創(chuàng)業(yè)板上市公司2014-2016年數(shù)據(jù)[J].財(cái)會(huì)通訊,2018(34):17-20.