江蘇銀行平穩(wěn)渡疫

2020-09-06 13:18:45方斐

證券市場(chǎng)周刊 2020年32期

關(guān)鍵詞:銀行

方斐

8月14日,江蘇銀行披露2020年半年報(bào),這是A股上市銀行首份半年報(bào)。數(shù)據(jù)顯示,江蘇銀行上半年實(shí)現(xiàn)營(yíng)業(yè)收入250.57億元,同比增長(zhǎng)14.33%;實(shí)現(xiàn)歸屬上市公司股東的凈利潤(rùn)81.46 億元,同比增長(zhǎng)3.49%。

江蘇銀行上半年整體業(yè)績(jī)表現(xiàn)穩(wěn)健,主要體現(xiàn)在以下三個(gè)方面:第一,受益于資產(chǎn)負(fù)債結(jié)構(gòu)調(diào)整和市場(chǎng)利率的下行,負(fù)債成本趨降,凈息差改善幅度超預(yù)期;第二,資產(chǎn)質(zhì)量表現(xiàn)平穩(wěn),不良偏離度趨降,潛在關(guān)注類和逾期指標(biāo)有所改善,撥覆率提升;第三,存款快速增長(zhǎng)支撐資產(chǎn)端擴(kuò)表,營(yíng)收和PPOP保持雙位數(shù)增速,貢獻(xiàn)利潤(rùn)正增長(zhǎng),利潤(rùn)增速的下滑主要源于撥備計(jì)提的加碼,卻使得盈利能力獲得夯實(shí)。

自2014年將零售業(yè)務(wù)作為重要的戰(zhàn)略方向以來,江蘇銀行不斷挖掘零售潛力,零售轉(zhuǎn)型成效取得突破。公司客戶數(shù)量持續(xù)擴(kuò)容,截至6月末,江蘇銀行小微企業(yè)貸款客戶數(shù)為 4.59萬(wàn)戶,比年初增長(zhǎng)11.3%。與此同時(shí),信用卡發(fā)卡量也獲得增長(zhǎng),中期末累計(jì)發(fā)卡量達(dá) 365.38萬(wàn)戶,比年初增長(zhǎng)18.6%。此外,江蘇銀行平臺(tái)獲客能力持續(xù)提升,手機(jī)銀行客戶數(shù)2019年已經(jīng)突破700萬(wàn)戶,2020年上半年,企業(yè)手機(jī)銀行簽約客戶較上年末增長(zhǎng)超5 倍。

截至上半年末,江蘇銀行零售存款達(dá)3492億元,比年初增加19%,占存款總額的比例提升至25.7%;零售貸款余額為4153億元,比年初增長(zhǎng)10.5%,占貸款總額的比例提升至 36.5%。零售業(yè)務(wù)盈利貢獻(xiàn)持續(xù)上升,上半年,江蘇銀行零售業(yè)務(wù)營(yíng)收占總營(yíng)收的比例為 31.5%,比2019年繼續(xù)提升4.5個(gè)百分點(diǎn)。

凈息差提升好于預(yù)期

從業(yè)績(jī)表現(xiàn)來看,江蘇銀行上半年合計(jì)實(shí)現(xiàn)營(yíng)收250.57億元,同比增長(zhǎng)14.3%;其中,凈利息收入和手續(xù)費(fèi)凈收入同比分別增長(zhǎng)42.8%、12.7%,帶動(dòng)撥備前利潤(rùn)同比增長(zhǎng)16.5%。受加大撥備計(jì)提、夯實(shí)質(zhì)量影響(不良率環(huán)比再降1BP),上半年貸款撥備計(jì)提同比多提32%,達(dá)2019年全年計(jì)提的65%,上半年信用成本率為1.51%,同比上升17BP。在整體資產(chǎn)撥備計(jì)提近萬(wàn)億元,同比增長(zhǎng)33%的情況下,江蘇銀行實(shí)現(xiàn)歸母凈利潤(rùn)81.46億元,同比小幅增長(zhǎng)3.5%。

上半年,雖然受疫情沖擊以及一季度信貸集中放量后,二季度業(yè)績(jī)表現(xiàn)環(huán)比一季度邊際下行,與銀行業(yè)上半年利潤(rùn)負(fù)增長(zhǎng)9.4%相比,江蘇銀行營(yíng)收和PPOP增速都保持了15%以上的較高水平,利潤(rùn)正增長(zhǎng)的表現(xiàn)較為穩(wěn)健。華西證券認(rèn)為,江蘇銀行業(yè)績(jī)的良好表現(xiàn)主要是江蘇以及長(zhǎng)三角地區(qū)受疫情負(fù)面影響相對(duì)較小、經(jīng)濟(jì)恢復(fù)較快以及公司經(jīng)營(yíng)轉(zhuǎn)型的持續(xù)穩(wěn)步推進(jìn),成效明顯。

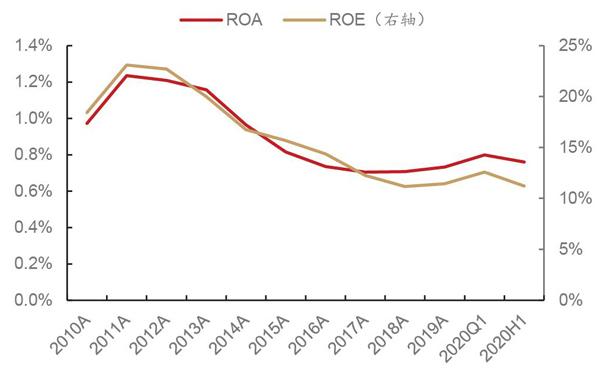

從盈利能力來看,上半年,江蘇銀行ROA、ROE分別為0.76%、11.21%,ROA基本持平上年同期,ROE同比下降1.42個(gè)百分點(diǎn)。考慮到上半年主動(dòng)進(jìn)行撥備計(jì)提的因素,二季度盈利能力指標(biāo)有所回撤還在正常范圍;從業(yè)務(wù)分部的資產(chǎn)盈利能力來看,零售業(yè)務(wù)的平均資產(chǎn)利潤(rùn)率高于對(duì)公業(yè)務(wù),從2017年開始均延續(xù)回升的態(tài)勢(shì)。

實(shí)際上,2014年以來,江蘇銀行歸母凈利潤(rùn)增速整體回升,并保持10%以上的穩(wěn)健增速;ROA、ROE在整體行業(yè)口徑指標(biāo)下行的背景下保持穩(wěn)定,并有所修復(fù),反映出公司較強(qiáng)的經(jīng)營(yíng)能力,主要得益于零售業(yè)務(wù)帶動(dòng)營(yíng)收以及信用成本下降,從而導(dǎo)致銀行業(yè)績(jī)?cè)鏊俪^資產(chǎn)增速。

從營(yíng)收結(jié)構(gòu)來看,江蘇銀行收入整體向非息傾斜,手續(xù)費(fèi)凈收入占比在2019年達(dá)到18.5%的水平。盡管2020年受到疫情的影響,但利息凈收入占比有回升趨勢(shì)。2020年上半年,江蘇銀行手續(xù)費(fèi)收入中58.5%來自代理業(yè)務(wù)手續(xù)費(fèi),銀行卡收入占比也逐年提升至 20%以上。

2018年以來。江蘇銀行凈息差穩(wěn)步上行,一方面,寬松的貨幣政策環(huán)境有利于負(fù)債端主動(dòng)負(fù)債成本的下行;另一方面,江蘇銀行加快資產(chǎn)負(fù)債結(jié)構(gòu)的調(diào)整,在回歸存貸業(yè)務(wù)本源的背景下,江蘇銀行資產(chǎn)端個(gè)貸占比的提升也貢獻(xiàn)資產(chǎn)收益率。

江蘇銀行2020年上半年凈息差為2.1%,同比提升27BP,提升幅度好于預(yù)期。具體來年看,江蘇銀行凈息差上行主要是負(fù)債端成本的明顯改善,上半年存款同比增長(zhǎng)13.8%,帶動(dòng)占總負(fù)債的比例較年初提升4.3個(gè)百分點(diǎn)至66.9%,拉動(dòng)存款付息成本率同比下降35BP;資產(chǎn)端,貸款占生息資產(chǎn)的比重同比提升3.7個(gè)百分點(diǎn),以量補(bǔ)價(jià)下整體貸款收益率同比提升5BP,但在整體市場(chǎng)利率下行的背景下,江蘇銀行整體資產(chǎn)端收益率同比持平。環(huán)比來看,期初期末余額均值測(cè)算的2020年二季度單季凈息差環(huán)比一季度提升4BP,同樣是負(fù)債成本下行幅度超過資產(chǎn)端的貢獻(xiàn)。

圖1:利潤(rùn)正增,營(yíng)收、PPOP增速高于利潤(rùn)增

資料來源:公司公告,華西證券研究所

圖2:ROE、ROA整體回升

資料來源:公司公告,華西證券研究所;注2020Q1和2020H1均為簡(jiǎn)單年化數(shù)據(jù)

上半年,江蘇銀行凈非息收入同比負(fù)增長(zhǎng),主要是受其他非息收入的拖累,中收增速是亮眼的。凈手續(xù)費(fèi)收入上半年同比增長(zhǎng)12.7%,增速比一季度的3.1%有大幅走闊。從細(xì)分項(xiàng)的增速和占比看,支撐手續(xù)費(fèi)收入的是代理服務(wù)、 信貸承諾、銀行卡和托管服務(wù),分別同比增長(zhǎng)14.9%、14.1%、21.5%、7.9%。匯款結(jié)算業(yè)務(wù)則同比壓降至-30.6%。

從結(jié)構(gòu)看,代理服務(wù)手續(xù)費(fèi)收入仍是細(xì)項(xiàng)貢獻(xiàn)最多,占中收的比例為54.7%。凈其他非息收入同比負(fù)增長(zhǎng)25.9%,負(fù)增速比一季度進(jìn)一步走闊。一方面由于投資收益2019年的高基數(shù),另一方面則是衍生金融業(yè)務(wù)及部分公允價(jià)值計(jì)量類金融資產(chǎn)公允價(jià)值變動(dòng)造成的損益增多,以及政府補(bǔ)助的減少。

資產(chǎn)負(fù)債結(jié)構(gòu)深度調(diào)整

數(shù)據(jù)顯示,江蘇銀行上半年資產(chǎn)負(fù)債結(jié)構(gòu)深度調(diào)整,個(gè)貸占比整體提升。在規(guī)模擴(kuò)張方面,上半年,江蘇銀行存貸占比進(jìn)一步提升。截至6月末,江蘇銀行總資產(chǎn)規(guī)模為2.23 萬(wàn)億元,同比增長(zhǎng)8.72%,比年初增長(zhǎng)7.8%,在同業(yè)資產(chǎn)較年初縮量16%的情況下,江蘇銀行貸款、投資資產(chǎn)增幅分別為9.2%、6.4%,帶動(dòng)貸款占總資產(chǎn)的比例提升0.6個(gè)百分點(diǎn)至49.6%。

再來看負(fù)債端,江蘇銀行同業(yè)負(fù)債較年初縮量26.7%,應(yīng)付債券規(guī)模與年初基本持平,主要依靠存款增幅14.5%支撐資產(chǎn)端的投放。上半年,江蘇銀行存款增速的釋放也帶動(dòng)公司貸存比小幅回落3.9個(gè)百分點(diǎn)至83.8%。由此可見,江蘇銀行從2014年就開始加快主動(dòng)調(diào)整資負(fù)結(jié)構(gòu),通過壓降同業(yè)業(yè)務(wù),資產(chǎn)負(fù)債配置向存貸款傾斜,目前資產(chǎn)端貸款占比處于城商行前列。

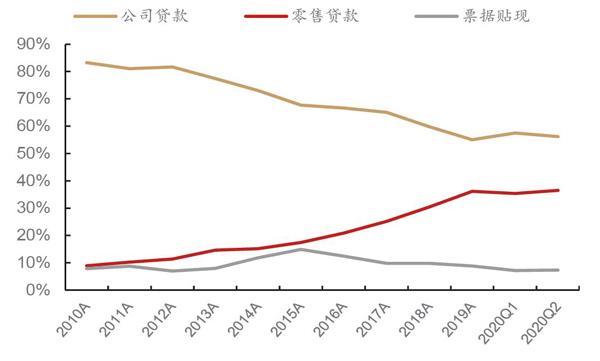

從信貸投向角度來看,依托區(qū)位優(yōu)勢(shì),江蘇銀行早期貸款的80%投向?qū)S著零售業(yè)務(wù)轉(zhuǎn)型的深化,江蘇銀行零售貸款投放占比持續(xù)提升至2019年的36%。個(gè)人貸款中,個(gè)人消費(fèi)貸快速增長(zhǎng),2016年至2020年中期復(fù)合增速達(dá)41.2%,帶動(dòng)在個(gè)人貸款中的占比攀升至41.4%;按揭貸款則由70%以上占比回落至50%左右。信用卡消費(fèi)貸的快速增長(zhǎng)有助于公司進(jìn)一步挖掘客戶潛力,增強(qiáng)零售業(yè)務(wù)實(shí)力,貢獻(xiàn)較高的資產(chǎn)端收益率。

從上半年貸款投向看,受疫情對(duì)個(gè)人消費(fèi)需求抑制的影響,零售貸款投放占比有所收斂,但二季度趨勢(shì)有所恢復(fù)。上半年,江蘇銀行貸款凈增981.8億元,比2019年同期貸款凈增769.8億元。從結(jié)構(gòu)上看,疊加票據(jù)縮量,對(duì)公和零售貸款配置分別占69.1%和40.1%,上半年,對(duì)公和零售貸款占比分別為49.7%和70.7%,對(duì)公貸款貢獻(xiàn)了上半年的主要增量。單看二季度,江蘇銀行貸款凈增418.3億元,其中,66.7%投向零售貸款,2019年二季度貸款凈增中90.4%為零售。隨著二季度疫情影響的消退、社會(huì)經(jīng)濟(jì)活動(dòng)的展開,居民消費(fèi)帶動(dòng)公司零售貸款投放提升,這也和社融金融數(shù)據(jù)趨勢(shì)相吻合。

圖3:零售貸款占比持續(xù)上行

資料來源:公司公告,華西證券研究所

圖4: 不良偏離度下行,認(rèn)定更加審慎

資料來源:公司公告,華西證券研究所

從資產(chǎn)端角度看,二季度繼續(xù)由貸款支撐,零售開始發(fā)力,同業(yè)資產(chǎn)和債券投資規(guī)模保持壓降。二季度,江蘇銀行貸款仍實(shí)現(xiàn)較高的增速,環(huán)比增長(zhǎng)3.8%,但結(jié)構(gòu)從一季度的對(duì)公貸款支撐轉(zhuǎn)為零售貸款發(fā)力,二季度對(duì)公、零售貸款環(huán)比分別增長(zhǎng)1.4%、7.2%。零售貸款占比上升至19%,帶動(dòng)江蘇銀行貸款占比生息資產(chǎn)環(huán)比上升至52.2%。

再來看債券投資,二季度規(guī)模環(huán)比小幅壓降1.35%,主要是交易類金融資產(chǎn)規(guī)模較一季度環(huán)比下行7.7%個(gè)百分點(diǎn),債權(quán)投資和其他債權(quán)+股權(quán)投資規(guī)模較一季度是環(huán)比增長(zhǎng)的。債券投資占比生息資產(chǎn)小幅下行至38.2%。江蘇銀行同業(yè)資產(chǎn)二季度繼續(xù)環(huán)比壓降,存放央行規(guī)模總體平穩(wěn),環(huán)比增長(zhǎng)-13.2%、1.3%, 占比生息資產(chǎn)的比例分別為 2.8%、6.9%。

從負(fù)債端看,江蘇銀行存款在一季度高增長(zhǎng)基礎(chǔ)上繼續(xù)環(huán)比正增長(zhǎng),推動(dòng)負(fù)債端結(jié)構(gòu)優(yōu)化。二季度,江蘇銀行存款環(huán)比增長(zhǎng)1.3%,繼續(xù)對(duì)計(jì)息負(fù)債規(guī)模有支撐。在存款高增速的帶動(dòng)下,江蘇銀行存款占計(jì)息負(fù)債比例二季度環(huán)比提升至67.3%。主動(dòng)負(fù)債規(guī)模環(huán)比有一定的下行,同業(yè)負(fù)債規(guī)模保持相對(duì)平穩(wěn),環(huán)比增速分別為-3.4%、0.5%,占比計(jì)息負(fù)債的17.7%、15.1%。

從資產(chǎn)負(fù)債細(xì)拆來看,上半年,江蘇銀行對(duì)公發(fā)力,定期存款占比提升。從信貸投向來看,疫情影響下上半年發(fā)力一般對(duì)公貸款,零售端由按揭和消費(fèi)貸支撐,票據(jù)則大幅壓降。

數(shù)據(jù)顯示,上半年,江蘇銀行對(duì)公貸款比年初新增占比69%,明顯高于2019年上半年和全年的水平,主要是疫情沖擊下上半年零售貸款投放放緩,信貸資源向?qū)珒A斜。從投放行業(yè)看,新增貸款投放集中在地 產(chǎn)、建筑、租賃、水利等行業(yè),占比分別新增27.6%、6.5%、8.7%、8.2%。從零售端來看,上半年投放以按揭貸款和消費(fèi)貸為主,按揭貸款投放占比新增29.4%,上半年同比增長(zhǎng)30%。此外,消費(fèi)貸上半年增幅有小幅放緩,但總體保持較高增速。

從存款來看,定期存款占比提升,保本理財(cái)規(guī)模壓降。從期限維度上看。上半年,江蘇銀行活期存款、定期存款同比分別增長(zhǎng)10.5%、26.8%,活期存款占比小幅下降至31.8%,定期存款占比則提升至60.7%。從客戶維度上看,個(gè)人存款保持高增速,上半年同比增長(zhǎng)25.7%,占比提升至25.7%。此外,保本理財(cái)特別是個(gè)人理財(cái)較年初規(guī)模有較大幅度的壓降。上半年,江蘇銀行理財(cái)資金規(guī)模為307.37億元,比年初下降28.1%,同比下降55.5%,主要是個(gè)人理財(cái)資金規(guī)模壓降所致。

值得一提的是,自2014年將零售業(yè)務(wù)作為重要的戰(zhàn)略方向以來,江蘇銀行不斷挖掘零售潛力,零售轉(zhuǎn)型成效取得較大的突破。

從客群來看,江蘇銀行客戶數(shù)量持續(xù)擴(kuò)容,截至6月末,江蘇銀行小微企業(yè)貸款客戶數(shù)為4.59萬(wàn)戶,比年初增長(zhǎng)11.3%。信用卡發(fā)卡量擴(kuò)增,6月末累計(jì)發(fā)卡量達(dá)365.38萬(wàn)戶,比年初擴(kuò)增18.6%。平臺(tái)獲客能力也在持續(xù)提升,手機(jī)銀行客戶數(shù)2019年已經(jīng)突破 700萬(wàn)戶,2020年上半年,企業(yè)手機(jī)銀行簽約客戶較上年末增長(zhǎng)超5倍。

從業(yè)務(wù)貢獻(xiàn)度來看,首先來看規(guī)模方面,截至上半年末,江蘇銀行零售存款達(dá)到3492 億元,比年初擴(kuò)增19%,占存款總額的比例提升1個(gè)百分點(diǎn)至25.7%;零售貸款余額4153 億元,比年初增長(zhǎng)10.5%,占貸款總額的比例亦提升0.4個(gè)百分點(diǎn)至36.5%。

零售業(yè)務(wù)的盈利貢獻(xiàn)持續(xù)上升,截至上半年末,江蘇銀行零售業(yè)務(wù)的營(yíng)收占公司總營(yíng)收的31.5%,比2019年繼續(xù)提升4.5個(gè)百分點(diǎn);受零售業(yè)務(wù)撥備計(jì)提大幅增加的影響,上半年個(gè)人業(yè)務(wù)分部資產(chǎn)減值損失為4687億元,比2019年全年還多提8.5%。零售業(yè)務(wù)利潤(rùn)占公司利潤(rùn)總額的13.1%,比2019年回落了近12個(gè)百分點(diǎn)。如果不考慮上半年核銷有所拖累的影響,零售業(yè)務(wù)總資產(chǎn)利潤(rùn)率整體高于對(duì)公業(yè)務(wù),同時(shí),對(duì)公業(yè)務(wù)盈利能力呈回升趨勢(shì)。

營(yíng)收增速放緩撥備夯實(shí)

實(shí)際上,江蘇銀行中報(bào)還有許多亮點(diǎn),根據(jù)中泰證券的分析,受監(jiān)管政策和外部環(huán)境的影響,江蘇銀行上半年P(guān)POP同比增長(zhǎng)16.5%,上半年,江蘇銀行營(yíng)收和PPOP同比在高基數(shù)基礎(chǔ)上的增速有一定的放緩,凈利潤(rùn)同比增速則是在撥備計(jì)提力度加大的情況下同比增長(zhǎng)3.5%。息差上行,量?jī)r(jià)齊升帶動(dòng)凈利息收入環(huán)比繼續(xù)增長(zhǎng)6.5%;其中,單季年化息差二季度環(huán)比上行4BP,主要是負(fù)債端付息率環(huán)比大幅下行推動(dòng)所致。資產(chǎn)質(zhì)量邊際改善。在上半年加大不良認(rèn)定、不良核銷處置的背景下,江蘇銀行二季度不良率、不良凈生成仍比一季度環(huán)比下行,同時(shí)撥備繼續(xù)夯實(shí)。季度零售有一定的發(fā)力,資負(fù)結(jié)構(gòu)繼續(xù)優(yōu)化。二季度支撐江蘇銀行資產(chǎn)和負(fù)債增長(zhǎng)的基礎(chǔ)依舊是貸存款,其中,貸款由對(duì)公發(fā)力轉(zhuǎn)向零售增長(zhǎng),存款在高增長(zhǎng)的基礎(chǔ)上繼續(xù)環(huán)比小幅增長(zhǎng)。

當(dāng)然,江蘇銀行中報(bào)也有自己的不足之處。凈其他非息拖累凈非息負(fù)增長(zhǎng),但中間業(yè)務(wù)收入增速保持靚麗。凈其他非息收入同比負(fù)增速有所擴(kuò)大,一方面是高基數(shù)的影響,同時(shí)也有政府補(bǔ)助減少、公允價(jià)值變動(dòng)的影響。此外,受分紅的影響,江蘇銀行核心一級(jí)資本充足率下降。隨著后續(xù)公司配股、可轉(zhuǎn)債轉(zhuǎn)股的推進(jìn),江蘇銀行的發(fā)展動(dòng)力仍舊充足。

上半年,江蘇銀行累計(jì)實(shí)現(xiàn)營(yíng)收和PPOP同比增速在高基數(shù)疊加利率持續(xù)下行的影響下繼續(xù)小幅下行,但總體增速不弱,PPOP仍維持15%以上的增長(zhǎng)。與此同時(shí),撥備計(jì)提力度加大,凈利潤(rùn)同比增速有較大幅度的下行。

上半年,根據(jù)中泰證券對(duì)江蘇銀行業(yè)績(jī)累積同比增長(zhǎng)因素進(jìn)行了拆分,規(guī)模、息差、成本、稅收呈現(xiàn)正向貢獻(xiàn),非息和撥備為負(fù)向貢獻(xiàn),其中,對(duì)業(yè)績(jī)貢獻(xiàn)邊際改善的有:1.非息對(duì)利潤(rùn)的負(fù)向貢獻(xiàn)減弱。2.成本、稅收節(jié)約效應(yīng)繼續(xù)凸顯,對(duì)業(yè)績(jī)的正向貢獻(xiàn)增強(qiáng)。3.邊際貢獻(xiàn)減弱的有規(guī)模增速小幅放緩,對(duì)業(yè)績(jī)的正向貢獻(xiàn)減弱;息差對(duì)業(yè)績(jī)的正向貢獻(xiàn)小幅收窄;撥備計(jì)提力度加大,撥備對(duì)業(yè)績(jī)的負(fù)向貢獻(xiàn)增強(qiáng)。

二季度,江蘇銀行凈利息收入在一季度高基數(shù)的基礎(chǔ)上繼續(xù)環(huán)比增長(zhǎng)6.5%,量?jī)r(jià)齊升;其中,生息資產(chǎn)規(guī)模二季度環(huán)比增長(zhǎng)1.3%,二季度單季年化息差環(huán)比上行4BP,主要是負(fù)債端成本大幅下行貢獻(xiàn)。

二季度,江蘇銀行資產(chǎn)端收益率環(huán)比下行9BP至4.09%,負(fù)債端付息率環(huán)比下行13BP至2.76%。資產(chǎn)收益率小幅下行主要是受市場(chǎng)利率持續(xù)下行的影響,從結(jié)構(gòu)看,二季度,江蘇銀行零售貸款有一定程度的發(fā)力,高收益零售貸款的占比是上升的。負(fù)債端預(yù)計(jì)主要 是存款占比提升帶來結(jié)構(gòu)優(yōu)化的影響,此外,在市場(chǎng)利率不斷下行的背景下,江蘇銀行置換前期的高成本負(fù)債也將帶動(dòng)綜合成本付息率的下行。

截至6月末,江蘇銀行不良率為1.37%,同比、環(huán)比分別下降2BP、1BP;關(guān)注類貸款占比1.83%,同比、環(huán)比分別下降51BP、6BP,均延續(xù)了2015年以來持續(xù)下行的趨勢(shì);逾期貸款占比1.52%,同比下降27BP,其中,90天以上逾期/不良的比例為83.5%,同比、環(huán)比分別下降13.6個(gè)百分點(diǎn)和4.7個(gè)百分點(diǎn)。綜合來看,江蘇銀行潛在風(fēng)險(xiǎn)指標(biāo)向好,不良認(rèn)定更加審慎,資產(chǎn)質(zhì)量進(jìn)一步夯實(shí)。

具體來看不良的生成情況,上半年,江蘇銀行新增不良貸款1263億元,同比多增 20%;累計(jì)不良貸款生成率為0.87%,同比上升0.24個(gè)百分點(diǎn),主要是受零售貸款業(yè)務(wù)的影響。截至6月末,江蘇銀行信用卡貸款不良貸率為1.59%,比年初上升25BP,受占比高的按揭貸款不良下降的影響整體零售貸款不良率同比提升11BP至0.77%。另一方面,江蘇銀行加大不良處置力度,上半年累計(jì)核銷不良貸款3216億元,接近上年同期的兩倍水平。

不良處置力度的加大帶動(dòng)江蘇銀行信用成本率提升,貸款減值準(zhǔn)備上半年計(jì)提8310億元,同比多提32%,帶動(dòng)公司撥備覆蓋率提升至246.82%,同比、環(huán)比分別提升29.3個(gè)百分點(diǎn)和8.06個(gè)百分點(diǎn),同時(shí),公司撥貸比同比、環(huán)比提升0.37個(gè)百分點(diǎn)和0.1個(gè)百分點(diǎn)至3.39%。

在上半年江蘇銀行繼續(xù)加大不良認(rèn)定的背景下,單季不良凈生成2020年來呈現(xiàn)逐季下行的趨勢(shì),二季度單季不良凈生成環(huán)比一季度繼續(xù)下行8BP至1.09%,不良率環(huán)比下行1BP至1.37%。

從未來不良?jí)毫矗K銀行關(guān)注類貸款占比持續(xù)下行至1.83%,未來不良?jí)毫τ幸欢ǖ南陆怠挠馄诮嵌瓤矗K銀行逾期率和逾期占比不良較年初小幅上升。受疫情影響,上半年逾期率、逾期占比不良較年初分別上升3BP、2.8%至 1.52%、110.75%。逾期 90天以上占比貸款、逾期90天以上占比不良較年初下行,分別為1.15%、83.50%。考慮經(jīng)濟(jì)仍有下行壓力,江蘇銀行加大撥備計(jì)提力度,上半年撥備覆蓋率為246.8%,環(huán)比一季度繼續(xù)上升8.05個(gè)百分點(diǎn),持續(xù)夯實(shí)撥備基礎(chǔ)。

細(xì)分行業(yè)的不良率拆分可見,江蘇銀行對(duì)公不良改善,零售不良與行業(yè)趨勢(shì)一致,較年初有所上行。進(jìn)一步對(duì)公司不良貸款進(jìn)行拆分可知,上半年,江蘇銀行對(duì)公貸款不良率為1.94%,比年初下行14BP;零售貸款不良率為0.77%,總體仍在較低水平,較年初小幅上行11BP。

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31