商業銀行不良資產證券化中的納稅博弈研究

2020-09-03 02:19:23徐國永

理論與創新 2020年13期

關鍵詞:不良資產

徐國永

【摘 ?要】資產證券化是商業銀行不良資產處理的重要途徑,本文探討了我國不良資產證券化的現狀,并對資產處置方的稅收問題進行了深入分析,運用博弈理論對稅收政策應用效果進行推演,提出政策應對建議。

【關鍵詞】不良資產;證券化;納稅;博弈

改革開放以來我國經濟取得飛速發展,商業銀行助力經濟騰飛發揮了重要作用,同時也積累了大量的不良資產,已成為我國金融系統的最大隱患。資產證券化是處理不良資產問題的一項重要金融創新,不僅可以盤活原始資產,更可以通過風險分散化、信用增進、結構化分層等措施,在有效控制資產池風險的同時,提高預期收益率。2008年爆發全球金融危機之后,我國暫停了該項業務,直到2012年重啟。與不良資產拍賣相比,資產證券化破解了法律訴訟和資產賤賣等諸多難題,成為商業銀行的首選方式。隨著資產證券化業務增長速度呈現指數級,法律、稅收、會計、信用等方面的制度不夠完善的問題不斷凸顯,而稅收因素成為了影響資產證券化進一步發展的重要因素。

1.我國資產證券化的現狀

1.1資產證券化市場規模不斷擴大

根據《2019年資產證券化發展報告》中統計的數據可以看出,2019年全年在資產證券化市場上發行的各類產品2.34萬億元,同比增長17%。其中信貸類資產證券發行金額達到9634.59億元,同比增長3%,占發行總量的41%;存量為20127.63億元,同比增長32 %,占市場總量的48 %。資產支持證券的程度獲得空前發展。

1.2商業銀行不良資產證券化存在問題

(1)資產支持證券的法律政策不健全。對于商業銀行中出現的不良資產進行證券化時涉及到的法律政策不健全,交易機制、具體交易過程還不成熟,尤其是涉及到的一些法律制度和具體交易規則之間存在一定的矛盾。

(2)信用評級水平有待提高。債券的信用評級是購買者決策的重要依據,成為債券發行成功與否的關鍵環節。但是在我國對于證券市場的信用展開評級的工作較短,而且具有評級資質的機構也是少之又少。由于在進行評級時,評級結果還容易受到外界環境的影響,因此人們對于評級結果的可靠性、公正性有一定的懷疑。

(3)對于證券化產品的價格難以確定。主要原因來自兩方面,一方面是多個因素會影響到證券化產品產生的未來收益,對于比較通用的證券化產品的價格模型難以建立;另一方面,對于分級債券中的次級債,由于不能準確確定比較合適的基準利率的價格,進而也不能夠準確測算對現金流的影響,因此產品定價就有很大的困難。

2.商業銀行不良資產證券化的涉稅分析

在實務中不良資產標的規模巨大,一般以十億計量,稅務成本成為資產證券化發起方選擇方案的重要因素,也成為稅務機關重點關注的風險點。為提升稅收治理水平,降低納稅人涉稅成本和稅務機關執法成本,推動不良資產證券化健康發展,我們需要對其具體涉稅情況進行分析。

(1)企業所得稅。商業銀行以證券化方式轉讓其不良信貸資產取得的收益應按相關規定計算繳納企業所得稅,轉讓信貸資產所發生的損失可按企業所得稅的政策規定扣除。出表法下的原始權益資產轉讓行為視作銷售處理時,發起人需按差額繳納企業所得稅,或在期間末所得稅匯算時以抵扣項在稅前列支。

(2)印花稅。信貸資產證券化的印花稅暫免征收,商業銀行享受優惠。但是,非信貸類資產的證券化無法參照執行,稅負較重。

(3)增值稅。為降低不良率,商業銀行普遍采用出表方式出售資產,可將其資產證券化定性為原始資產的出售,根據營改增相關規定,適用6%的增值稅稅率。

3.不良資產證券化稅收博弈分析

3.1鴻富2017年第一期不良資產支持證券資產化

2017年5月中國民生銀行股份有限公司作為發起人、英大國際信托有限責任公司作為受托人,設立了鴻富2017年第一期不良資產支持證券。本次處置的基礎資產涉及31931戶借款人,34869筆資產。截至初始起算日(2017 年2 月14日),未償貸款本息費和為240603.70萬元,未償貸款本金總額為183177.62萬元。作為增信手段,該期不良資產支持證券劃分兩檔,包括優先級債券16,000.00萬元和次級債券4,500.00萬元。聯合資信對資產池進行深入分析,對回收金額估值和回收時間估計進行測算、對現金流進行分析及壓力測試,同時綜合分析了相關機構及法律要素,最終生成評級結果為:優先級債券為AAA級信用,次級債不予評級。優先級債券按面值發行,次級債發行價格按照價格申購的方式根據簿記建檔結果確定。

3.2基本假設

博弈雙方是稅務機關和資產證券化發起人(以下稱為“納稅人”),其可用博弈策略為:Si={檢查,不檢查},Ni={遵守,不遵守}。此外,為簡化模型分析,我們假設如下:

假設1:作為理性納稅人,是為了追逐利潤,熟諳稅收政策規定,其博弈策略的選擇是揆情審勢、揚長避短。

假設2:稅務機關也是理性的,一是對稅收的征繳,二是獲取社會效益最大化。

假設3:涉稅信息公開透明,稅務機關和納稅人都掌握相關信息。

假設4:資產證券化的收入為Y,照章繳稅的成本為C,則稅后收益為Y-C。以避稅為目的,對交易結構和交易形式加以修改,其操作成本為B,則稅后收益為Y-B。

假設5:稅務機關進行檢查,付出成本為E,給予稅收減免的收益為S,否則凈收益為C-E。

3.3博弈分析

當沒有稅收減免時,稅收成本C與避稅成本B的比較,將影響納稅人的決策。當避稅的成本C較小時,進行避稅是理性選擇,獲得收益為Y-B。當沒有稅收減免時,納稅人不用付出額外成本,獲得收益為Y,整體收益為Y+S。

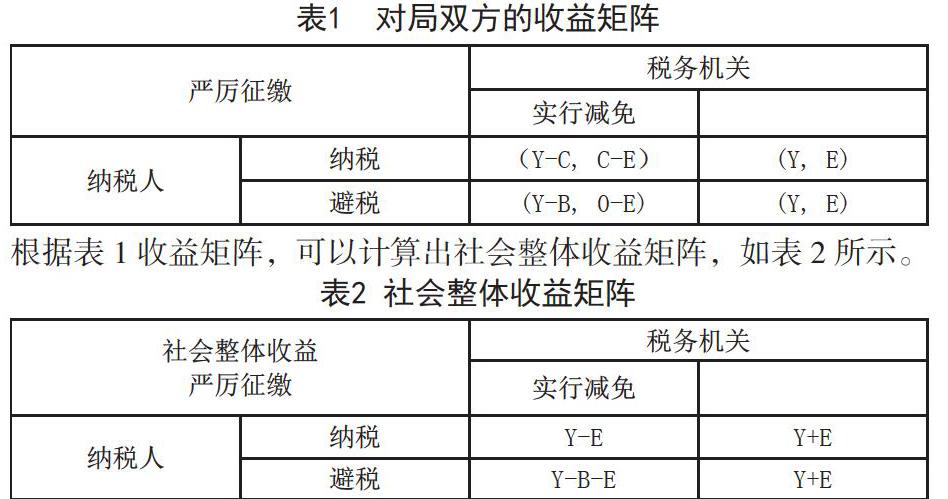

對于稅務機關而言,作為公共事務管理部門,需要對稅收收入和社會整體收益進行綜合考量,加強檢查,嚴厲征繳獲得的收益C-E并不能作為唯一目的,同時要兼顧社會整體收益。對局雙方的收益矩陣如表1所示。

根據表1收益矩陣,可以計算出社會整體收益矩陣,如表2所示。

經分析可知,納稅人的最優策略是避稅,社會整體收益最大化的策略是稅收減免,最終達成納什均衡。

以上對資產證券化的博弈分析,基于嚴格的假設條件,對收益進行定量分析,必然會存在局限性。一是納稅人有悖于企業道德倫理,逃避稅收法律責任,假設其有能力利用稅收政策模糊地帶進行籌劃避稅,并且能夠獲得避稅收益。二是社會整體收益不總是為正,疏于監管的任性創新與貪婪的資本結合后,在2008年引爆了美國的房貸資產證券化市場,造成金融海嘯,既是資產證券化的反面教訓。三是稅務機關對是否減免的裁量權較小,為引導資產證券化健康發展,需完善稅收立法。

參考文獻

[1] 許傳華,左盼.淺析資產證券化業務中的稅務問題[J].財會通訊,2019(26).

[2] 熊勇立.稅收征納雙方的進化博弈分析[J].稅務研究,2009(5).

[3] 李波,季建輝,王泯之.論國稅地稅機構合并后的信息融合與稅收征管服務能力提升[J].稅務研究,2018(8).

[4] 盧真,李升,譚云.從優化稅務營商環境角度看國稅地稅征管體制改革[J].稅務研究,2018(8).

[5] 財政部,國家稅務總局.關于信貸資產證券化有關稅收政策問題的通知.財稅[2006]5號,2006-02-20.

猜你喜歡

現代企業文化·理論版(2016年19期)2016-12-21 08:10:16

時代金融(2016年29期)2016-12-05 15:38:39

經濟師(2016年10期)2016-12-03 11:06:44

智富時代(2016年12期)2016-12-01 12:36:40

時代金融(2016年27期)2016-11-25 19:01:15

時代金融(2016年27期)2016-11-25 16:46:15

商(2016年32期)2016-11-24 16:33:01

商(2016年26期)2016-08-10 21:26:38

商(2016年23期)2016-07-23 21:48:00

財稅月刊(2016年4期)2016-07-04 21:54:24