區塊鏈背景下房地產信托基金(REITs)的運營模式研究

2020-08-31 14:53:17張信航干加沙付周赫馬玉蘭張峰源

價值工程 2020年23期

張信航 干加沙付 周赫 馬玉蘭 張峰源

摘要:房地產信托基金(REITs)作為一種新型資產證券化融資工具可以解決融資單一的問題,能夠緩解融資問題。但傳統的資產證券化風險體系不夠精確,征信體制不夠健全,資產證券化結構復雜,信息不對稱,成本較高,成為房地產信托基金(REITs)落地的重要障礙。針對這些問題,區塊鏈的可追溯性可以提供共識驗證的產權記錄,區塊鏈的不可篡改性可以避免紙質錯誤登記提高效率,區塊鏈的開放性可以讓房地產產權檢索更加透明。

Abstract: Real estate trusts(REITs), as a new securitization financing tool, can solve the single financing problem. However, the traditional securitization risk system is not accurate enough, the credit reporting system is not perfect, the securitization structure is complex, the information asymmetry cost is high, which has become an important obstacle to the real estate trust (REITs). In order to solve these problems,the traceability of blockchain can provide the property rights record of consensus verification, and the non-tamper of blockchain can avoid the paper error registration and improve the efficiency, the openness of blockchain can make the search of real estate property rights more transparent.

關鍵詞:經濟學;REITs;區塊鏈

Key words: economics;REITs;blockchain

中圖分類號:F831? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)23-0073-02

0? 引言

改革開放近40年來,我國國民經濟和人民生活發生了巨大的變化。特別是實行住房制度改革以來,房地產行業成為國民經濟的重要主導產業,與此相關的部分房地產金融產品也得到較好的發展。50多年以來,REITs產品在世界多數國家和地區得到很好的發展,已經控制了大部分的投資類房地產的開發、經營、管理等工作。自2000年,REITs被廣泛引進亞洲國家和地區,成為資產證券化的重要金融工具。相關企業如鵬海萬科推出類REITs產品,REITs的產品的正式發行不會太遙遠。本課題通過將REITs和區塊鏈相結合,相關企業可以在區塊鏈上進行數字資產發行,降低了發行門檻和成本,解決了產權反復交割帶來的高昂稅務問題。將不動產租賃權益變成資本品,物業升值使投資者權益升值,實現相關企業和投資者的互利雙贏,從而促進我國資本市場的穩健發展。

1? REITs的定義與特征

REITs,房地產信托基金,最早產生于美國。收益主要來源于租金收入和房地產增值,大部分用于發放分紅,收益回報率較高,但分散風險投資較大。

2? 我國類REITs產品的現狀分析

2.1 面臨承擔的稅負水平

與國外發展成熟的REITs產品相比,在中國沒有相關的優惠政策,在專項計劃的設立以及收益分配中均需繳納高額的稅收,因此面臨較高的稅負水平。在我國,在將標的物業轉讓給特殊目的公司時,由于發生所有權轉移,因此我國REITs所承受稅負還處于比較高的水平。

2.2 營業方式收入來源不同

類REITs的規模一般是固定的。我國當前類REITs產品多采用專項計劃購買私募基金份額,私募基金全額收購基礎物業資產的方式。基礎資產的選擇通常由發起人即原始權益人決定,在計劃之初便確定若干物業資產作為基礎資產,在產品存續期內計劃也不會購買新的物業資產。其項目收入也僅限于基礎物業公司的運營收入以及產品到期退出時物業資產的處置收入或原始權益人支付的權利對價等。

2.3 利潤分配方式不同

我國目前沒有REITs的法律在利潤分配方面的具體要求,因此在受益權形式上出現了優先級、次級等多種類別的收益類型。其中優先級證券大多只享有發行時確定的固定利率或享有部分在計劃退出資產處置時產生的增值收益,大部分資產處置的收益分配權由次級或稱權益級享有;而享有物業處置收益的次級或權益級通常期限較短,不能達到長期持有享受利潤增加的目的。

2.4 募集形式不同

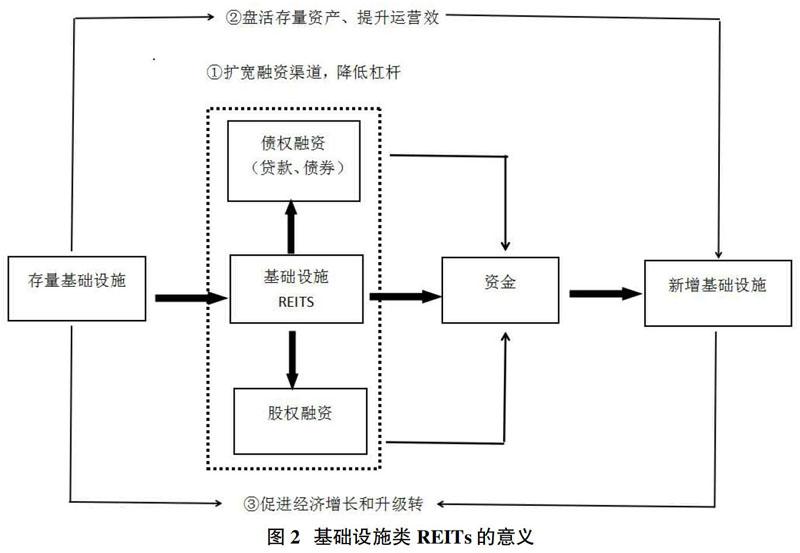

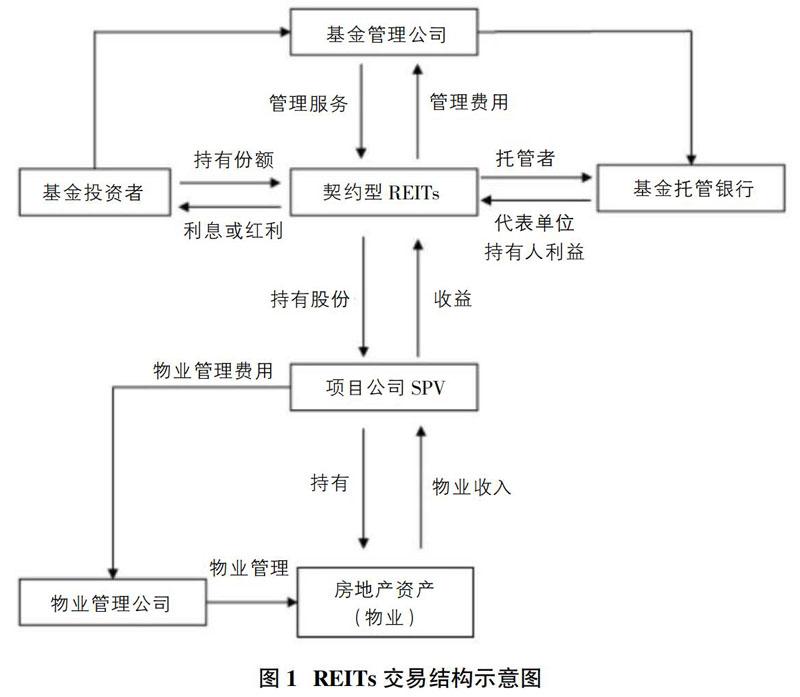

我國當前REITs產品受限于專項資產管理計劃的限制,類REITs一般通過私募方式,場外針對特定投資者發行。在我國具備了發行公募REITs的條件,因為原始權益人擁有優先回購權,如果原始權益人需要支付的權利對價較少的話,根據不同交易條款的設置也可能影響產品最后以發行公募REITs形式退出。(圖1)

3? 區塊鏈技術應用在房地產信托基金(REITs)的意義

本節通過區塊鏈在信托的業務為例。通過傳統業務與區塊鏈業務相比較,分析傳統業務與區塊鏈業務的區別。一是不可篡改性,數據真實透明,可完整追溯,可實時更新,給資金方帶來完整收益權的完整保護,從而降低房地產開發商的成本,提高REITs整體組織的流程。[1]二是去中心化,通過智能合約將大額不動產拆分成不同份額,區塊鏈可以提供共識驗證的產權記錄,可以避免紙質錯誤登記提高效率。將房產信息,產權和收益權等相關信息記錄在區塊鏈上,可以讓房地產產權檢索更加透明,增強真實性。三是可視化,找到上游有價值的不動產,收取上鏈手續費盈利,相關企業可以接入物聯網設備和企業管理ERP,獲取物業的最佳管理狀態,更新收益狀態,實現數據的可視化。

4? 區塊鏈在房地產信托基金中應用的不足與需要改進的地方

4.1 規范政府行為,創造公平、有序、透明的房地產市場環境

培育房地產拍賣市場。目前我國房地產拍賣市場尚不成熟,對商業銀行處置不良貸款的抵押房地產造成一定的障礙。建議制定房地產拍賣規程,解決商業銀行抵押物的合法、快速處置問題。

4.2 建立多種形式的房地產金融機構

世界上許多國家都設有專門的房地產金融機構,專業或綜合經營房地產的信托、投資、信托等業務。我國可以像其他國家學習,發展金融機構如土地銀行、抵押銀行和儲蓄銀行等。

4.3 征信問題

進一步完善個人信用系統體系的建設,提高數據質量和利用效率,提高銀行對借款人進行資信審查的便捷性和有效性。同時也必須完善開發企業的法人征信體系,加大對不法開發商和不誠信開發商的打擊和監控力度。

5? 區塊鏈背景下房地產信托基金發展的展望

展望未來,雖然面臨技術、政府監管和法律等方面的諸多挑戰,通過借鑒發展國家的經驗和教訓,我國應健全多層次的房地產金融體系,拓寬投融資通道,創新多種形式的房地產金融機構[2]。實現相關企業和投資者的互利雙贏,從而促進我國資本市場的穩健發展[3]。

參考文獻:

[1]洪艷蓉,等.房地產金融[M].二版.北京大學出版社2011:165-166.

[2]王碩著.區塊鏈技術在金融領域的研究現狀及創新趨勢分析[J].上海金融,2016(2).

[3]騰訊區塊鏈白皮書[N].