政府會(huì)計(jì)制度下本年盈余與預(yù)算結(jié)余差異表的編制

2020-08-18 08:48:38宋麗靜上海市歐美同學(xué)會(huì)上海200041

商業(yè)會(huì)計(jì) 2020年14期

關(guān)鍵詞:財(cái)務(wù)差異

宋麗靜(上海市歐美同學(xué)會(huì) 上海 200041)

一、本年盈余與預(yù)算結(jié)余差異表的基本概念、理論基礎(chǔ)及結(jié)構(gòu)分析

(一)基本概念與披露要求

根據(jù)《政府會(huì)計(jì)制度——行政事業(yè)單位會(huì)計(jì)科目和報(bào)表》的規(guī)定,本年盈余與預(yù)算結(jié)余差異表有兩個(gè)基本內(nèi)涵:一是該表反映了財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)因?yàn)楹怂慊A(chǔ)和核算范圍不同而產(chǎn)生的本年盈余數(shù)與本年預(yù)算結(jié)余數(shù)之間的差異;二是單位每年應(yīng)編制該表并在財(cái)務(wù)報(bào)表附注中披露。

(二)理論基礎(chǔ)

政府會(huì)計(jì)制度下預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)并存,二者相互銜接又適度分離,全面反映了政府會(huì)計(jì)主體的預(yù)算執(zhí)行信息和財(cái)務(wù)信息。在具體業(yè)務(wù)處理中,對(duì)納入部門預(yù)算管理的現(xiàn)金收支業(yè)務(wù),同時(shí)進(jìn)行財(cái)務(wù)會(huì)計(jì)核算和預(yù)算會(huì)計(jì)核算,應(yīng)用雙分錄形式;對(duì)不涉及納入預(yù)算管理的現(xiàn)金業(yè)務(wù)的其他業(yè)務(wù),只需進(jìn)行財(cái)務(wù)會(huì)計(jì)核算。本年盈余與預(yù)算結(jié)余的差異金額=本年盈余-本年預(yù)算結(jié)余=(收入-費(fèi)用)-(預(yù)算收入-預(yù)算支出)=(收入-預(yù)算收入)-(費(fèi)用-預(yù)算支出)。

(三)結(jié)構(gòu)分析與編制意義

從本年盈余與預(yù)算結(jié)余差異表的構(gòu)成來看,可以分為三部分:第一部分是本年預(yù)算結(jié)余(本年預(yù)算收支差額,來源于預(yù)算收入支出表),第二部分是差異調(diào)節(jié),第三部分是本年盈余(本年收入與費(fèi)用的差額,來源于收入費(fèi)用表)。其中第二部分差異調(diào)節(jié)是主體,主要分為兩種,一是重要事項(xiàng)差異,二是其他事項(xiàng)差異。重要事項(xiàng)差異主要分為四大類12種;其他事項(xiàng)差異是指除12種明確列示的重要事項(xiàng)差異以外的其他差異,如繳納增值稅產(chǎn)生的差異等。

編制該表的意義在于:(1)有助于相關(guān)信息使用者理解和使用財(cái)務(wù)會(huì)計(jì)報(bào)表和預(yù)算會(huì)計(jì)報(bào)表。該表詳細(xì)報(bào)告和披露了財(cái)務(wù)會(huì)計(jì)與預(yù)算會(huì)計(jì)之間的差異以及形成的原因,使財(cái)務(wù)會(huì)計(jì)與預(yù)算會(huì)計(jì)有機(jī)地聯(lián)系在一起,可以使財(cái)務(wù)報(bào)表使用者從不同的角度了解差異,從整體上了解預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)的一致性。(2)有助于財(cái)務(wù)報(bào)表編制者編制“雙報(bào)告”。編制部門決算報(bào)告和權(quán)責(zé)發(fā)生制財(cái)務(wù)報(bào)告是政府會(huì)計(jì)的基本要求,而編制本年盈余與預(yù)算結(jié)余差異表則是編制“雙報(bào)告”的基礎(chǔ)。(3)有助于檢驗(yàn)預(yù)算會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)兩者之間是否平衡,便于財(cái)務(wù)報(bào)表編制者進(jìn)行勾稽關(guān)系對(duì)比。通過“本年預(yù)算結(jié)余+差異調(diào)節(jié)=本年盈余”這個(gè)恒等式,檢驗(yàn)財(cái)務(wù)會(huì)計(jì)與預(yù)算會(huì)計(jì)各自編制形成的報(bào)表是否正確,是否存在少登記、漏登記或者錯(cuò)登記等情況,有效減少財(cái)務(wù)會(huì)計(jì)報(bào)表和預(yù)算會(huì)計(jì)報(bào)表的差錯(cuò)。

二、本年盈余與預(yù)算結(jié)余差異表的改進(jìn)建議

該表中分別列示了重要事項(xiàng)差異和其他事項(xiàng)差異。其中,重要事項(xiàng)差異列示清楚,分為四大類12種,在實(shí)務(wù)中一一對(duì)號(hào)入座即可。但是對(duì)于其他事項(xiàng)差異,政府會(huì)計(jì)制度沒有明確說明如何調(diào)節(jié),給實(shí)務(wù)工作帶來了一定的困難。尤其是長(zhǎng)期股權(quán)投資、長(zhǎng)期債券投資以及應(yīng)交增值稅等,是實(shí)務(wù)中經(jīng)常涉及到的項(xiàng)目,但是沒有被列入重要事項(xiàng)差異,必須在其他事項(xiàng)差異中調(diào)節(jié)。鑒于政府會(huì)計(jì)制度出臺(tái)時(shí)間不長(zhǎng),行政事業(yè)單位會(huì)計(jì)人員對(duì)差異調(diào)節(jié)還比較陌生,因此明確其他事項(xiàng)差異的調(diào)節(jié)方法,具有現(xiàn)實(shí)必要性。

本文建議按照重要事項(xiàng)差異的調(diào)整方法,將其他事項(xiàng)差異分為四類分別列示,具體為:“其他事項(xiàng)差異——當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算收入但沒有確認(rèn)為收入”“其他事項(xiàng)差異——當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。勾稽關(guān)系為:其他事項(xiàng)差異合計(jì)=“其他事項(xiàng)差異——當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”+ “其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”-“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算收入但沒有確認(rèn)為收入”-“其他事項(xiàng)差異——當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。差異調(diào)節(jié)=重要事項(xiàng)差異+其他事項(xiàng)差異。

某市財(cái)政局政府會(huì)計(jì)核算系統(tǒng)對(duì)事項(xiàng)差異的處理與本文提出的建議類似,即在四大類下,首先列示重要事項(xiàng)差異,其次在每一大類下列示一個(gè)其他項(xiàng)來顯示其他事項(xiàng)差異。例如,01當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入下,列示0101 應(yīng)收款項(xiàng)、預(yù)收賬款確認(rèn)的收入;0102 接受非貨幣性資產(chǎn)捐贈(zèng)確認(rèn)的收入;0199其他當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入的差異項(xiàng)目。

三、編制本年盈余與預(yù)算結(jié)余差異表實(shí)務(wù)分析

本文通過舉例,對(duì)事業(yè)單位編制本年盈余與預(yù)算結(jié)余差異表實(shí)務(wù)操作中常見且具有一定難度的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行分析,以展示該表的調(diào)節(jié)過程。為了簡(jiǎn)化說明,案例假設(shè)如下:所有的經(jīng)濟(jì)業(yè)務(wù)都發(fā)生在2019年,期初數(shù)為0。案例內(nèi)容既涉及重要事項(xiàng)差異,也涉及其他事項(xiàng)差異。

(一)固定資產(chǎn)

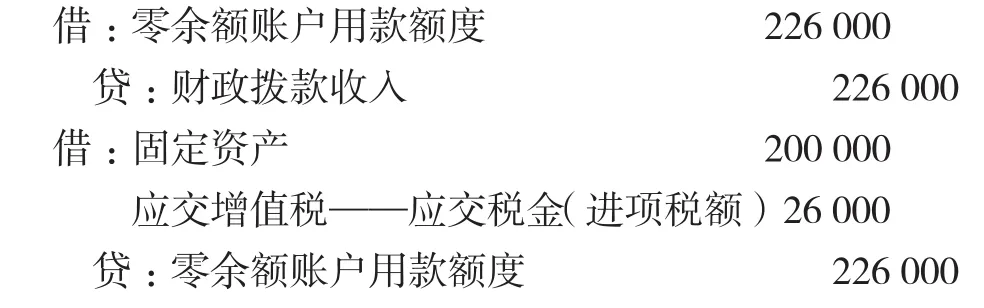

1.購入固定資產(chǎn)。某單位購入一臺(tái)機(jī)器,收到增值稅專用發(fā)票,不含增值稅的價(jià)格為20萬元,增值稅為2.6萬元。機(jī)器運(yùn)達(dá)單位后確認(rèn)驗(yàn)收。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

購買固定資產(chǎn)引起的暫時(shí)性差異20萬元,屬于“當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)支出”;“應(yīng)交增值稅——應(yīng)交稅金(進(jìn)項(xiàng)稅額)”引起的永久性差異2.6萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”。

2.固定資產(chǎn)計(jì)提折舊。固定資產(chǎn)的使用壽命為10年,按照直線法計(jì)提折舊。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生的暫時(shí)性差異為2萬元,隨著每年計(jì)提折舊,與購買固定資產(chǎn)引起的暫時(shí)性差異(事項(xiàng)1)逐年抵消,屬于“當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。

(二)長(zhǎng)期股權(quán)投資

1.取得長(zhǎng)期股權(quán)投資。某單位以現(xiàn)金110萬元取得被投資單位20%的份額,其中包含已宣告但尚未發(fā)放的現(xiàn)金股利10萬元。根據(jù)規(guī)定按照權(quán)益法核算。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

產(chǎn)生的差異110萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”。

2.取得投資收益。當(dāng)年6月份被投資單位取得凈利潤200萬元,除凈損益和利潤分配以外的所有者權(quán)益變動(dòng)為100萬元。根據(jù)比例,某單位應(yīng)確認(rèn)的投資收益為40萬元(200×20%),確認(rèn)權(quán)益法調(diào)整20萬元(100×20%)。

確認(rèn)的投資收益為40萬元。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生差異40萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”。

確認(rèn)權(quán)益法調(diào)整20萬元。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。因?yàn)闄?quán)益法調(diào)整科目期末余額列示在事業(yè)單位資產(chǎn)負(fù)債表的“凈資產(chǎn)項(xiàng)目”序列,不涉及收入、費(fèi)用,因此不產(chǎn)生差異。

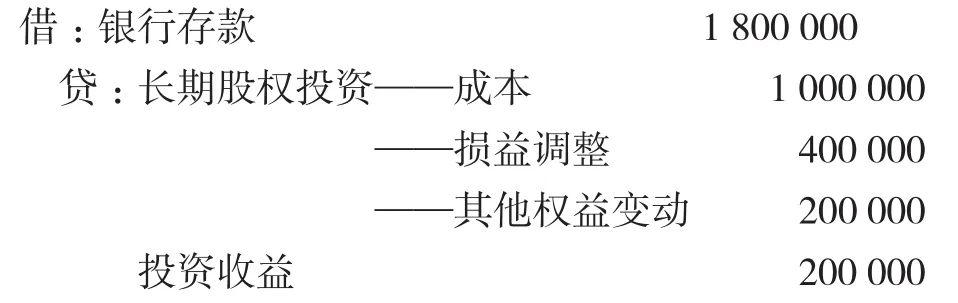

3.處置長(zhǎng)期股權(quán)投資。處置時(shí)取得價(jià)款180萬元。

情形一:假設(shè)該投資收益納入本年度預(yù)算管理,處置發(fā)生在本年。

財(cái)務(wù)會(huì)計(jì)分錄為:

同時(shí),權(quán)益法調(diào)整轉(zhuǎn)入投資收益。

預(yù)算會(huì)計(jì)分錄為:

當(dāng)期確認(rèn)收入40萬元,確認(rèn)預(yù)算收入70萬元,產(chǎn)生差異30萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算收入但沒有確認(rèn)為收入”;當(dāng)期確認(rèn)預(yù)算支出貸方110萬元,預(yù)算支出減少,沒有確認(rèn)費(fèi)用,產(chǎn)生差異110萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”,該事項(xiàng)與事項(xiàng)3構(gòu)成核銷關(guān)系。

情形二:假設(shè)該投資收益應(yīng)上交財(cái)政,處置發(fā)生在本年。

財(cái)務(wù)會(huì)計(jì)分錄為:

同時(shí),權(quán)益法調(diào)整轉(zhuǎn)入投資收益。

預(yù)算會(huì)計(jì)分錄為:

當(dāng)期確認(rèn)收入40萬元,沒有確認(rèn)預(yù)算收入,產(chǎn)生差異40萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”;當(dāng)期確認(rèn)為預(yù)算支出貸方110萬元,預(yù)算支出減少,沒有確認(rèn)費(fèi)用,產(chǎn)生差異110萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”,該事項(xiàng)與事項(xiàng)3構(gòu)成核銷關(guān)系。

4.實(shí)際繳納財(cái)政款項(xiàng)時(shí)。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生差異80萬元,該事項(xiàng)與事項(xiàng)4(確認(rèn)投資收益40萬元,產(chǎn)生差異40萬元)和事項(xiàng)6(確認(rèn)投資收益40萬元,產(chǎn)生差異40萬元)構(gòu)成核銷關(guān)系,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”。

(三)應(yīng)收賬款及增值稅

某單位為增值稅一般納稅人,發(fā)生銷售業(yè)務(wù),開具增值稅發(fā)票,銷售額為100萬元,增值稅為13萬元,款項(xiàng)暫未收到。

1.發(fā)生銷售時(shí)。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不需要處理。產(chǎn)生暫時(shí)性差異100萬元,屬于“當(dāng)期確認(rèn)為收入但沒有確認(rèn)為預(yù)算收入”。

2.繳納增值稅。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

因?yàn)榇嬖谠鲋刀悾聵I(yè)收入與事業(yè)預(yù)算收入產(chǎn)生了永久性差異13萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”。

3.收到款項(xiàng)且不需上繳財(cái)政。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

該經(jīng)濟(jì)業(yè)務(wù)產(chǎn)生的差異為“當(dāng)期確認(rèn)為預(yù)算收入但沒有確認(rèn)為收入”,差異金額為113萬元,且該事項(xiàng)與事項(xiàng)8構(gòu)成核銷關(guān)系,應(yīng)進(jìn)行核銷處理。核銷之后,對(duì)于這兩筆經(jīng)濟(jì)業(yè)務(wù),實(shí)際尚有13萬元的差異未核銷,該筆差異由應(yīng)交增值稅引起,對(duì)于應(yīng)交增值稅,不屬于財(cái)務(wù)會(huì)計(jì)收入的核算范疇,但是形成了預(yù)算收入的變動(dòng),是實(shí)際存在的差異。因此除了發(fā)生退貨沖銷增值稅的情況,這部分差異在年內(nèi)會(huì)一直存在。

(四)預(yù)計(jì)負(fù)債

某單位2019年發(fā)生訴訟案件,根據(jù)律師的判斷很可能敗訴,如果敗訴,賠償金額在100—140萬元之間。

1.計(jì)提預(yù)計(jì)負(fù)債。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生暫時(shí)性差異120萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。

2.支付預(yù)計(jì)負(fù)債。2019年底,法院判決某單位應(yīng)支付賠償金額130萬元。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

產(chǎn)生暫時(shí)性差異120萬元,屬于“其他事項(xiàng)差異——當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”,該事項(xiàng)與事項(xiàng)11構(gòu)成核銷關(guān)系。

(五)職工薪酬相關(guān)業(yè)務(wù)

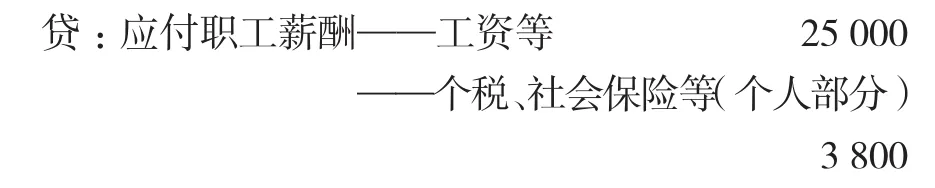

某單位計(jì)提1月份管理人員基本工資等2.5萬元,應(yīng)當(dāng)扣除的個(gè)人應(yīng)負(fù)擔(dān)的部分個(gè)人所得稅、住房公積金、社會(huì)保障費(fèi)等0.38萬元,單位應(yīng)當(dāng)承擔(dān)的住房公積金、社會(huì)保障費(fèi)總計(jì)0.6萬元。并于月底向職工支付工資薪酬及繳納社會(huì)保險(xiǎn)、個(gè)人所得稅等。

1.計(jì)提基本工資及從職工薪酬中代扣應(yīng)由個(gè)人承擔(dān)的款項(xiàng)。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生暫時(shí)性差異2.88萬元,屬于“當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。

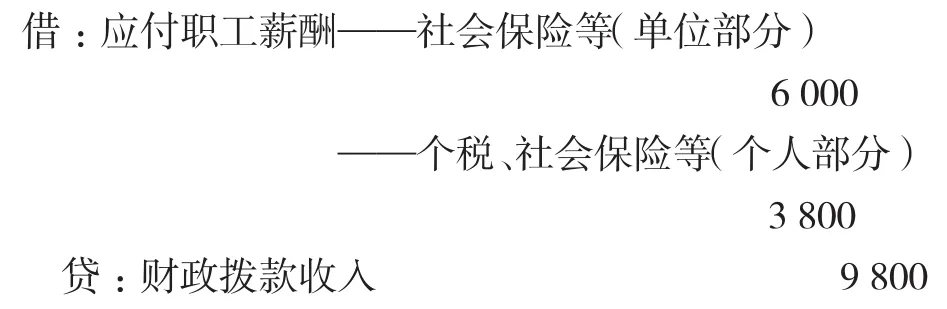

2.計(jì)提單位承擔(dān)的住房公積金、社會(huì)保險(xiǎn)等。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)不做處理。產(chǎn)生暫時(shí)性差異0.6萬元,屬于“當(dāng)期確認(rèn)為費(fèi)用但沒有確認(rèn)為預(yù)算支出”。

3.向職工發(fā)放基本工資等業(yè)務(wù)。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

產(chǎn)生暫時(shí)性差異2.5萬元,屬于“當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”,該事項(xiàng)與事項(xiàng)13構(gòu)成核銷關(guān)系。

4.繳納社會(huì)保險(xiǎn)等。

財(cái)務(wù)會(huì)計(jì)分錄為:

預(yù)算會(huì)計(jì)分錄為:

產(chǎn)生暫時(shí)性差異0.98萬元,屬于“當(dāng)期確認(rèn)為預(yù)算支出但沒有確認(rèn)為費(fèi)用”,該事項(xiàng)與事項(xiàng)13(暫時(shí)性差異0.38萬元)、事項(xiàng)14(暫時(shí)性差異0.6萬元)構(gòu)成核銷關(guān)系。

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

音樂探索(2022年2期)2022-05-30 21:01:37

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級(jí)語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 商業(yè)會(huì)計(jì)的其它文章

- 基于“云班課”平臺(tái)的混合式線上線下教學(xué)模式研究

——基于高職會(huì)計(jì)電算化課程 - “互聯(lián)網(wǎng)+”對(duì)會(huì)計(jì)學(xué)習(xí)和會(huì)計(jì)教育的影響

- “新文科”背景下財(cái)務(wù)管理類課程教學(xué)改革分析

- 新《預(yù)算法》背景下高校預(yù)算績(jī)效管理的研究

- 農(nóng)村集體經(jīng)濟(jì)組織內(nèi)部控制建設(shè)問題及對(duì)策

- 對(duì)招投標(biāo)工作財(cái)務(wù)監(jiān)督的幾點(diǎn)思考