基于復雜網絡分析的中國金融市場風險傳染路徑研究

2020-08-14 10:01:28張建鋒

海南金融 2020年7期

張建鋒

摘 ? 要:本文根據金融機構經營業務與交易產品類型,將中國金融市場中的貨幣市場、資本市場、外匯市場、大宗商品交易市場、房地產市場和黃金市場劃分為十四個子市場,并采用2015—2018年各子市場代表指標統計與交易數據,通過格蘭杰因果檢驗得出存在因果關系的金融子市場;以各子市場為網絡節點,以各市場間存在因果關系為連邊,構建中國金融市場網絡拓樸圖。通過計算分析金融市場網絡的點度中心度、點度中心勢、平均路徑長度等網絡參數;實證結果表明2015—2018年中國金融市場風險傳染源主要來自股票市場,重要的風險傳染中介為黃金市場與房地產市場,回購市場和美元外匯市場最容易被風險傳染。最后,從金融監管政策、金融監管機構以及金融投資者三個方面提出了防止中國系統性金融風險發生的對策建議。

關鍵詞:復雜網絡;金融市場;市場風險;風險傳染

DOI:10.3969/j.issn.1003-9031.2020.07.006

中圖分類號: F832.59 ? ?文獻標識碼:A ? ? ? ? ?文章編號:1003-9031(2020)07-0039-07

一、引言與文獻綜述

隨著我國金融市場對外開放的力度不斷加大,金融業務創新與交叉融合日益深化,跨市場業務聯動越來越強,金融風險在各個市場間的傳染阻力越來越小,爆發系統性金融風險的可能性上升。2019年,習近平總書記在防范化解重大風險專題研討班開班式上再次強調指出,要重點防控金融風險,堅決守住不發生系統性金融風險底線。由于金融子市場之間業務交叉融合,金融機構混業經營,跨市場業務使得整個金融市場形成一個復雜網絡系統,而復雜網絡分析技術可以準確找到金融市場風險產生的風險源和傳染路徑,為分析金融風險演化和防范系統性金融風險提供技術支持,復雜網絡技術在金融領域的運用越來越廣泛。

Allen & Gale(2000)是國外較早研究金融風險傳染的學者,他們基于流動性均衡現象構建了風險傳染模型,研究發現一個地區小的流動性偏好沖擊可以通過傳染擴散到整個經濟系統。Nier等(2007)對異質性銀行網絡中的系統性風險進行建模,研究發現銀行資本狀況越好,銀行體系抵御傳染性違約的彈性就越大,且這種效應是非線性的。銀行網絡連通度的影響是非單調的,即連通度的初始小幅增加會增加傳染效應,但在達到一定閾值后,連通性提高了銀行系統吸收沖擊的能力。Gai & Kapadia(2010)通過構架具有隨機結構的金融網絡傳染分析模型,研究風險傳染的可能性和受到特殊沖擊、網絡結構變化以及資產市場流動性的影響,發現金融體系呈現出一種“穩健但脆弱”的趨勢,盡管傳染的可能性可能很低,但當問題發生時,影響可能會極其廣泛。Caccioli等(2015)通過研究金融網中風險傳染的交互渠道發現,交易對手失敗風險是傳染的第一個渠道,重疊的投資組合風險敞口是傳染的第二渠道。方意等(2016)將系統重要性銀行、系統脆弱性銀行及傳染風險等指標有機結合,提出了系統重要性傳染路徑指標,實證研究得出銀行體系的系統性風險總體呈上升趨勢,系統性風險和各家銀行的系統重要性程度均與規模因素具有較強的正相關關系。胡宗義等(2018)利用網絡信息系數模型構建了2014—2016年中國金融機構網絡,通過研究網絡結構與系統性風險關系得出中國金融系統的相關性與系統性風險不存在單調關系,且網絡結構在受到沖擊后會更加中心化。王雯等(2018)結合復雜網絡理論基礎與DCC-GARCH模型,研究了系統性金融風險的跨市場風險傳導,結果表明,金融市場聯系緊密,互相之間風險傳導加劇了系統性風險的破壞力,聯動效應顯著,應重點防范。劉超等(2018)通過構建金融網絡研究了2007—2009年金融危機時期的數據,發現在此期間股票市場、債券市場以及大宗商品交易市場為核心市場并且各個子市場關聯程度明顯加強,并通過最小生成樹法模擬系統性風險在中國整個金融市場的動態傳染路徑。柏文杰(2019)用分位數回歸方法實證研究發現中證500股指期貨對于系統性風險的預警能力最強,其次是滬深300股指期貨,而上證50股指期貨預警能力整體的顯著性相對較差;提出在不斷進行金融創新的同時,要給予市場一定的彈性空間。范宏等(2020)通過建立直接和間接雙渠道系統性風險傳染模型,研究了拆借比與杠桿因素作用下我國金融系統性風險傳染的變化趨勢。苑瑩等(2020)通過將極值理論與時變函數結合構建了時變Clayton Copula-EVT下尾極值動態相依系數估計模型,研究了中國股市對美國、日本等國外股市的風險傳染效應,并對金融市場間風險傳染的非線性相依特征進行深入研究。對于已有研究,大部分學者局限于銀行間金融風險的傳染實證研究,而對于整個中國金融市場的風險形成與傳染研究相對較少。近兩年來,學者們漸漸意識到了用復雜網絡來研究系統性金融風險的優勢與效果,但在構建金融系統網絡時,所涉及的金融子市場較少,主要是銀行、債券以及房地產市場,未能考慮外匯、黃金以及大宗商品市場,也沒有對各子市場做進一步的細分,不能完全反應整個金融市場的風險。

二、金融市場類型、數據來源與模型構建

(一)金融市場劃分

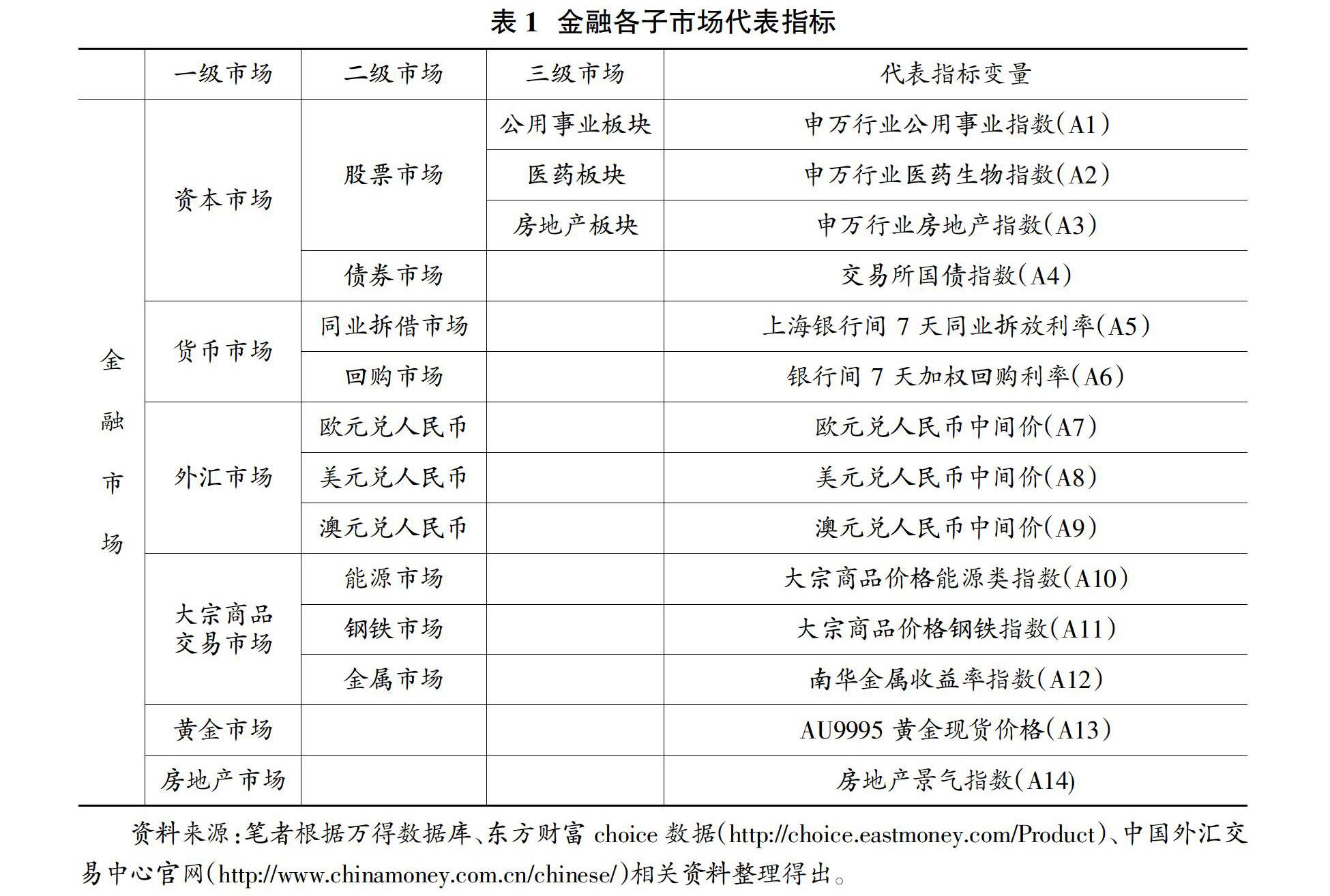

根據中國金融市場業務與交易產品類型及實證研究數據的可獲得性,將金融市場劃分為六個金融一級市場,分別是貨幣市場、資本市場、外匯市場、大宗商品交易市場、房地產市場和黃金市場,十二個金融二級子市場,十四個金融三級子市場。根據2018年中國最大進出口貿易伙伴數據,綜合考慮各國與中國的貿易往來,選擇美元、澳元和歐元兌人民幣的中間價來分析外匯市場。對于房地產市場,以房地產景氣指數來衡量房地產市場。根據數據的可測性、可得性以及相關性選取各子市場代表指標(見表1)。

(二)數據來源

2015年以來,我國相繼出現股票市場短期大幅波動、互聯網金融平臺頻繁“爆雷”等易于誘發系統性金融風險發生的重大金融事件,因此,本文選取2015年1月5日—2018年12月28日中國金融市場統計與交易數據為研究區間。其中,資本市場、貨幣市場、黃金市場、大宗商品交易市場選取每日收盤價數據,房地市場選取房地產景氣指數,外匯市場選用匯率中間價。為保證數據的一致性,本文將所有的數據轉換成日收益率,且按月取平均值。