基于SVAR模型的我國農產品價格波動與CPI動態關系分析

2020-08-11 07:39:43鄔心迪方益明胡彥蓉

南方農業學報 2020年6期

鄔心迪 方益明 胡彥蓉

摘要:【目的】研究我國農產品價格與居民消費價格指數(CPI)的動態影響關系,為合理調控農產品價格和促進市場經濟穩定發展提供依據。【方法】基于2010年1月—2019年5月的CPI及粳稻、玉米和大豆3種農產品市場價格指數,構建SVAR模型,采用協整檢驗、Granger因果檢驗、脈沖響應函數、方差分解方法,探究農產品價格指數與CPI的內在關系。【結果】描述性統計結果表明,農產品價格方差由大到小依次是玉米(9.274)、粳稻(7.328)、大豆(4.252),說明玉米價格波動最大,其次是粳稻價格,大豆價格較穩定。相關性分析結果表明,CPI分別受粳稻價格指數、玉米價格指數和大豆價格指數顯著性正影響(P<0.01),相關系數分別為0.747、0.546和0.681。粳稻、玉米和大豆的價格指數與CPI均存在Granger因果關系和長期協整關系。粳稻、玉米和大豆的價格指數對CPI的長期影響系數分別為-0.192、0.069和-0.125,調整速度分別為-0.202、0.003和-0.258,短期影響系數分別為-0.100、0.004和-0.010,表明農產品價格與CPI偏離長期均衡狀態時,通過誤差修正作用進行有效調整。由脈沖響應函數結果可知,粳稻價格指數和大豆價格指數受外部沖擊給CPI短期內帶來正影響,玉米價格指數受外部沖擊給CPI短期內帶來負影響;方差分解結果表明,玉米價格指數對CPI波動產生正向的長期均衡作用,而粳稻價格指數和大豆價格指數對CPI產生負的長期均衡影響,但效果并不顯著。【建議】生產者應以建設農業現代化為導向,對農產品進行系統的科學管制,打造產業化、規模化、數字化農業;政府應參與宏觀調控農業貿易中的價格波動,制定戰略性生產規劃,提高定價水平、市場資源配置和整合能力。

關鍵詞: SVAR模型;農產品價格指數;波動;動態關系;沖擊

Abstract:【Objective】This paper studied the dynamic relationship between Chinas agricultural product prices and consumer price index(CPI) to provide a basis for rationally regulating agricultural product prices and promoting the stable development of the market economy. 【Method】Based on the CPI and the market price indexes of three agricultural pro-ducts such as Japonica rice, corn and soybean from January, 2010 to May, 2019, the SVAR model was constructed. The cointegration test, Granger causality test, impulse response function and variance decomposition method were used to explore the internal relationship between the agricultural product price index and CPI. 【Result】The descriptive statistical results showed that the variances of agricultural product prices from large to small were corn(9.274), Japonica rice (7.328), soybean (4.252). It showed that the price of corn was the most volatile, followed by the price of Japonica rice, and the price of soybean was relatively stable. The result of correlation analysis showed that CPI was extremely positively correlated with the price index of Japonica rice, corn and soybean(P<0.01). The correlation coefficients were 0.747, 0.546 and 0.681 respectively. There were Granger causality and long-term cointegration relationship between the price indexes of three agricultural products and CPI. The long-term influence coefficients of the price indexes of Japonica rice, corn and soybean on CPI were -0.192, 0.069 and -0.125. The adjustment speeds were -0.202, 0.003 and -0.258. The short-term impact coefficients were -0.100, 0.004 and -0.010. It showed that when the price of agricultural products deviated from the long-term equilibrium state of CPI, it was effectively adjusted through the error correction. The result of impulse response function showed that the external impact on the Japonica rice price index and soybean price index brought positive impact on CPI in the short term, while the external shocks of the price index of corn had a negative impact on the short-term CPI. The results of variance decomposition showed that corn price index had positive long-term equilibrium effect on CPI fluctuation, while Japonica rice price index and soybean price index had negative long-term equilibrium effect on CPI, but the effect was not significant. 【Suggestion】Producers should take the construction of agricultural modernization as the guidance, carry out systematic and scientific control on agricultural products, create industrialized, large-scale and digital agriculture. The government should participate in macro-control of price fluctuations in agricultural trade, formulate strategic production plans, improve pricing level, market resource allocation and integration capabilities.

Key words: SVAR model;? agricultural products price index; fluctuation; dynamic relationship; shock

0 引言

【研究意義】農產品價格指數波動幅度大、涉及層面廣,其在居民消費價格指數(CPI)的變化過程中發揮著重要作用。2016年以來通脹率處于偏低水平的背景下,我國農產品現貨價格總體上呈現走低趨向。受鮮果、豬肉等價格上漲的推動,2019年5月CPI同比漲幅為2.7%,刷新了自2018年以來一年當中的最高漲幅,漲幅連續3個月處于“2時代”。由此可見,貿易市場結構體系不健全將導致農產品價格畸形浮動,而農產品價格異常波動不僅嚴重影響居民的日常消費慣性,還會增加農民生產收入的未知性,導致生產偏離平衡態、經濟面臨通貨膨脹。因而,探究農產品價格波動對CPI的影響貢獻率對于警示國民預防通貨膨脹具有極為重要的前瞻性,對于穩定經濟發展具有重要意義。【前人研究進展】國內外關于農產品價格的研究大多數從方法、原因和種類三方面入手。近年來,研究人員大多采用計量經濟學模型的方法,包括ARMA模型(羅永恒,2012)、TVEC模型(Ganneval,2016)、GARCH模型(Guerrero et al.,2016)、VEC模型(Xie and Wang,2017)、廣義sup ADF泡沫檢驗方法(黃慧蓮等,2018;劉國棟和蘇志偉,2018)等,研究得出農產品價格存在傳遞性、規律性、同步性及長期均衡性波動特質等結論。在影響因素方面,當前文獻中提及農產品價格異常波動的外界因素主要是城鎮化發展速度參差不齊、能源匱乏(秦學子,2014)及就業差異大(魏樂獻,2009;馬躍海,2011;Molero-Simarro,2016)等。同時針對不同的農產品種類方面,學者們建立相關模型來深入研究肉禽價格、玉米價格(Fakari et al.,2013;Li et al.,2017)、小麥價格(顧國達和尹靖華,2014;王耀中等,2018)等農產品價格及其波動機理。針對我國農產品價格波動與CPI間影響關系的考察,一般從以下兩個角度來進行:一是從兩種不同的立場,一種觀點認為通貨膨脹對農產品價格上漲有單向促進作用,農產品價格提高卻不會必然導致通貨膨脹(徐雪高,2008;王進和馮夢雨,2015);另一種觀點認為農產品價格急劇上升是引致現階段通脹的主因(程國強等,2008;王沖和陳旭,2012;董志偉,2014)。二是不同的定量研究方法,前人主要通過SVAR模型、VAR模型(陳曉坤等,2013;董志偉,2014)和AIDS模型(徐振宇等,2016)來科學衡量農產品價格波動與通脹指標間的影響關系與程度。【本研究切入點】豬肉價格與CPI關系的研究成果在國內外相關文獻中較常見,但其他農產品價格與CPI關系的研究并不多見,且絕大部分的研究僅局限于寬泛的部門層面,未能細分到某一種類。現有國內外科學研究多側重于靜態關聯層面,而未能夠落實到農產品價格與CPI兩者間的時變性影響關系的動態關聯層面。【擬解決的關鍵問題】以典型大宗農產品粳稻、玉米和大豆的價格指數與CPI作為研究對象,構建SVAR模型,結合協整檢驗、Granger因果檢驗、脈沖響應函數和方差分解等分析方法,從長期均衡與短期影響方面探討3種農產品價格與CPI間的動態關系,為合理調控農產品價格,促進市場經濟穩定發展提供參考。

1 數據來源與研究方法

1. 1 研究方法

1. 1. 1 構建SVAR模型 基礎VAR模型能獲悉面板數據間的聯系及隨機誤差項作用于樣本變量的動態沖擊,但無法精準地捕捉變量間即時的相關關系,而這些當期結構關聯性被掩藏在無法解釋的隨機擾動中(高鐵梅,2009)。鑒于經濟學和金融學原理,以VAR模型為基礎,通過導入變量間的結構性關系推導出SVAR模型。若滯后階數為p,則SVAR(p)的方程式可設為:

式中,向量Xt=(Y1it,Y2it,Y3it,Y4it),元素Y1、Y2、Y3、Y4分別代表CPI、粳稻價格指數、玉米價格指數、大豆價格指數;k為內生變量個數,i為滯后階數參數,t為時間;B表示主對角線元素全部為單位1的系數矩陣,體現了當期全部變量相互間的影響貢獻程度,Γi代表截距矢量,Γi(i=1,2,…,p)代表內生變量失量Xt滯后i期階的預設內生變量矢量Xt-i的系數矩陣。若結構式殘差向量(ut)中的任意元素均服從白噪聲過程,即符合零均值、單位方差的條件,便可將ut視作變量的沖擊,且變量沖擊之間的協方差為0,ut是k維的結構新息。

1. 1. 2 基于SVAR模型的動態關系研究方法 (1)協整檢驗。協整檢驗是用于檢驗時間序列的平穩性,本研究中測度CPI和粳稻、玉米和大豆價格指數時間序列的平穩性,主要是通過AIC、SC和LR檢驗方法來確定最佳的滯后階數,以此檢驗農產品價格與CPI存在的長期關系。(2)格蘭杰因果關系檢驗。主要用于鑒定一個變量X的滯后值在另一個變量Y的解釋方程中的作用是否顯著,即是否包含某一當期變量與其他變量集合全部過去信息量間的關系。(3)脈沖響應函數。脈沖響應函數闡述了構造SVAR模型內生變量在某一時刻受到沖擊時所引起整個體系內的動態反應和所有訊息交互的結果,在本研究中其用于測量農產品價格受外界沖擊對CPI造成的影響程度,不僅可獲悉政策效果的時間間隔,還能準確地給出影響矢量。根據公式(1)可得:

式中,Cp=c[(p)ab],B表示主對角線元素全部為單位1的系數矩陣,L表示滯后算子,p代表滯后階數,t代表時間,a和b分別代表某一具體值。一般可以求得由Xb引起Xa的脈沖響應函數系數,c[(0)ab],c[(1)ab],c[(2)ab],…。(4)方差分解。評估任意一個結構性信息沖擊對內源性變量產生影響的相對貢獻率,測量殘差標準差受各種信息沖擊所造成影響程度大小的占比。

1. 2 數據來源

選擇樣本期為2010年1月—2019年5月,CPI數據資料來自歷年《中國統計年鑒》,粳稻、玉米和大豆農產品集貿市場價格月度指數(當月同比)數據資料來自CEIC數據庫。

1. 3 統計分析

運用EViews 9.0和SPSS 19.0進行數據分析。首先用SPSS對CPI與農產品價格指數時序數列做描述性統計檢驗及相關性分析檢驗,通過均值、方差、相關系數等指標初步了解樣本區間的基本特性,然后用EViews構建SVAR模型進一步研究粳稻、玉米和大豆與CPI的相互影響關聯程度。

2 粳稻、玉米和大豆價格指數與CPI影響關系分析

2. 1 粳稻、玉米和大豆價格指數與CPI時間序列的平穩性檢驗

CPI與粳稻、玉米和大豆的價格指數變量描述性統計量及相關性分析結果分別如表1和表2所示。農產品價格方差由大到小依次是玉米(9.274)、粳稻(7.328)、大豆(4.252),說明玉米的價格波動幅度最大,其次是粳稻價格,大豆價格較穩定。表2中粳稻、玉米、大豆3種農產品價格指數兩兩之間均通過了Pearson相關系數的雙邊顯著性檢驗,其中CPI分別受粳稻價格指數、玉米價格指數和大豆價格指數顯著性正影響(P<0.01),其相關系數分別為0.747、0.546和0.681。

分析2010年1月—2019年5月的數據發現,粳稻價格指數變化與CPI的變化趨勢極為相似,前者波動更為平緩;CPI、粳稻、玉米和大豆4個時序數據并非在無規律變動,而是遵循一定的變化趨勢,初步斷定所選取的時序數列均為非平穩時間序列,相互之間可能存在協整關系,無法直接構建SVAR模型。而表3平穩性檢驗結果說明在95%的置信水平上變量的一階差分后為平穩過程,PP方法和ADF方法的檢驗結果一致。因此本研究所采集的數據在一階差分的約束條件下均為平穩數據,即全部變量均服從I(1)的性質,證明一階差分后的變量既符合構建SVAR模型的基礎條件,也滿足協整分析的前提條件。

2. 2 基于SVAR模型的我國農產品價格與CPI影響關系實證分析

2. 2. 1 協整檢驗結果分析 在探究農產品價格與CPI間的運行機制時,選取最佳滯后期為2的SVAR模型最為可信和有效。表4跡檢驗和最大特征值檢驗結果顯示,由于跡檢驗統計量(50.572)大于臨界值(47.856),因此在5%的顯著性水平上CPI與粳稻、玉米、大豆的價格指數間存在明顯的協整關系。CPI和粳稻、玉米、大豆的價格指數4個變量間至多存在3個協整向量,至少存在1個協整關系,表明CPI與粳稻、玉米、大豆價格指數間存在長期穩定的均衡狀態。

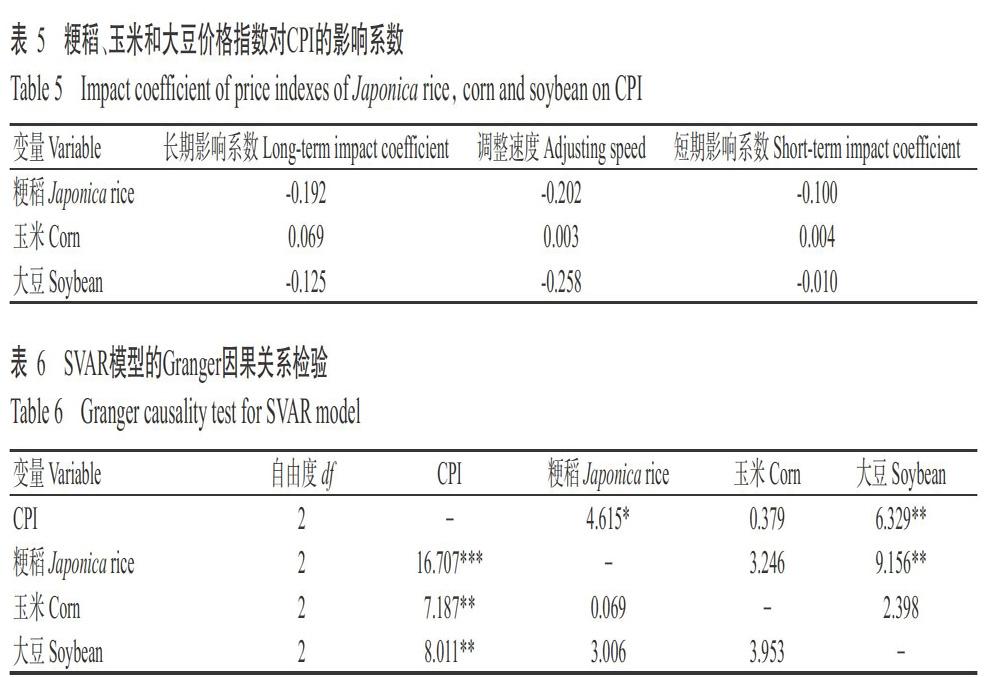

誤差修正的作用是一旦偏離了長期均衡狀態,將會在下一個周期進行修正,誤差修正系數也能準確反映調節偏離狀態相應的力度。根據表5中VEC模型長期參數的估計結果,長期均衡關系作用使得粳稻、玉米和大豆價格指數對CPI的拉動彈性系數分別為-0.192、0.069和-0.125。根據VEC模型的短期參數估計結果,粳稻、玉米和大豆價格指數的調整速度系數分別為-0.202、0.003和-0.258,說明當短期波動偏離長期均衡狀態時,誤差修正會以相對應的控制力度將其返回到長期均衡狀態。從短期影響系數來看,粳稻、玉米和大豆價格指數對CPI的影響系數分別為-0.100、0.004和-0.010。由此可知,無論從短期還是長期看,玉米價格指數對CPI波動始終造成積極的影響,而短期內玉米價格的上漲會導致CPI上漲,但由于玉米的短期影響系數(0.004)遠遠小于1.000,表明對CPI的推動效果十分微小;粳稻和大豆價格指數對CPI始終產生負影響,表明粳稻價格指數的上升將導致CPI下降,其可能會通過其他方式對CPI產生負面影響。換言之,因為粳稻的長期影響系數(-0.192)和短期影響系數(-0.100)均值接近零,因此表現出抑制作用的程度相對微弱。誤差修正系數為負數,表示模型的誤差校正系數具有反向校正機制,則證明CPI波動是由協整方程調節的。若上一期CPI偏低,那么這一期居民消費就會適當增高;反之亦然。如此便確保了CPI與其他農產品價格指數間維系一種持久的平衡態勢,表明農產品價格與CPI偏離長期均衡狀態時,通過誤差修正作用進行有效調整。不過這對于CPI短期波動的調整程度是極其微弱的,由于農產品價格與CPI間的長期平衡狀態體系進行自主調節的過程極其漫長,因此需要一個非常持久的過渡期。

2. 2. 2 格蘭杰因果檢驗結果分析 格蘭杰因果檢驗的具體結果如表6所示,粳稻、玉米和大豆價格指數是CPI的格蘭杰成因,存在相互影響的關系,從而進一步證實,農產品價格指數的浮動與我國CPI緊密相關,而農產品價格的上漲無疑致使我國經濟面臨嚴峻的通脹難題。CPI是粳稻和大豆的格蘭杰成因,粳稻是大豆的格蘭杰成因。

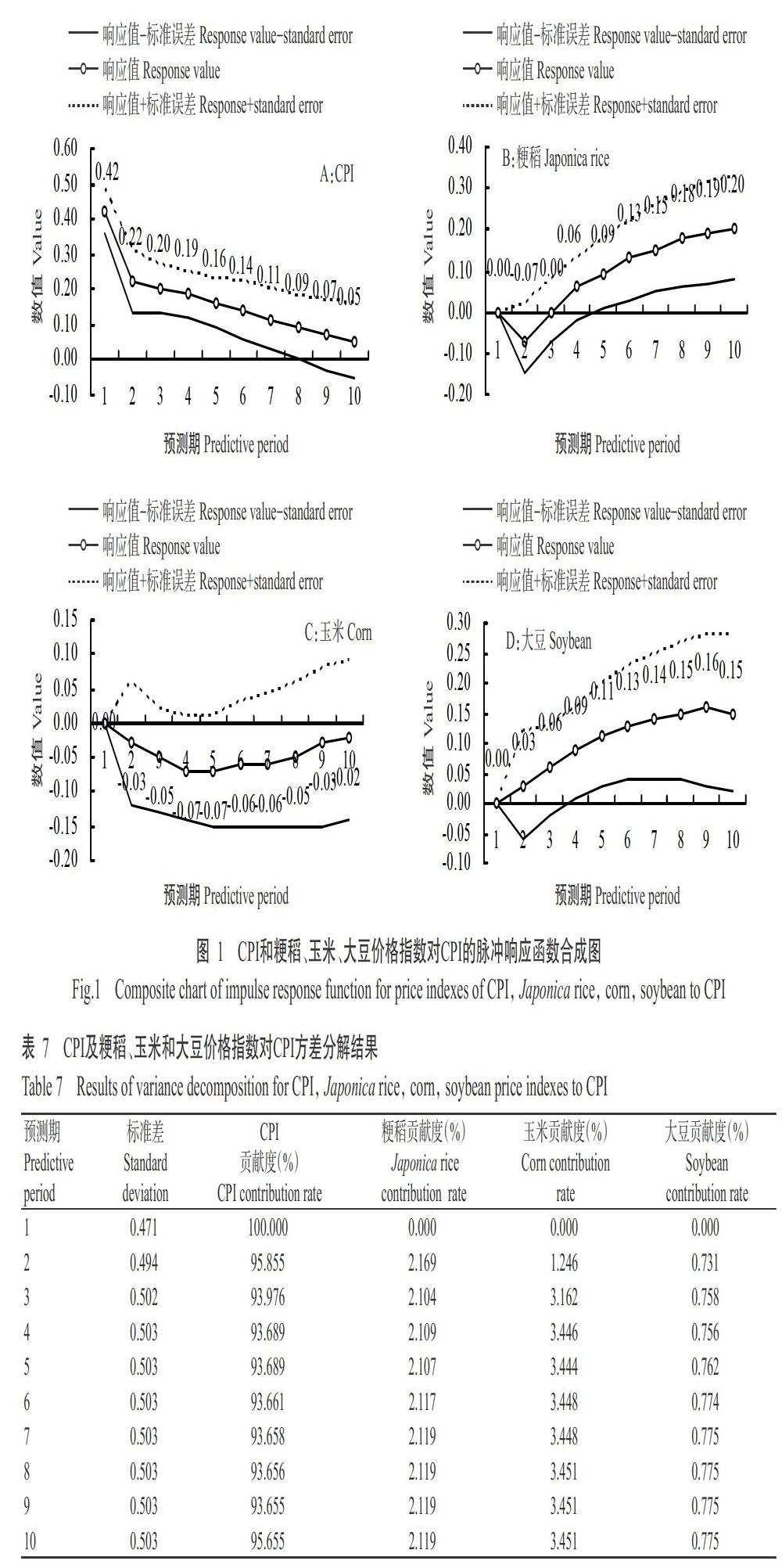

2. 2. 3 脈沖響應函數結果分析 圖1脈沖響應函數所表示的是,分別給CPI、粳稻價格指數、玉米價格指數和大豆價格指數時間序列施加一個標準差大小的隨機新興變量沖擊,得到關于模型中CPI當前預測期和未來預測期的受影響狀況。其中,藍色實線代表CPI受沖擊后的走勢,而上方紅色虛線則代表CPI脈沖響應值與標準誤差之和,下方紅色虛線代表CPI脈沖響應值與標準誤差之差。圖1-A說明CPI在受到其自身標準差的沖擊時,即刻展現出比較強烈的反應,其中第1期到第2期的反應最強烈,由0.42下降至0.22。當對本期粳稻價格施加一個正的沖擊后,CPI第1期未產生反應,從第2期開始產生負影響,在達到最低點-0.07之后逐漸上升,于第3期開始出現正影響(圖1-B),說明粳稻價格受外部條件的某一沖擊后,經過市場傳遞,給CPI帶來的影響為正,具有積極促進的效果且維持時間較長。而玉米受到沖擊時,CPI第1期無反應,隨后呈現負影響并趨于平穩,說明玉米價格對CPI的響應呈現反作用,但影響幅度很小(圖1-C)。當大豆價格受到正沖擊時,從第2期開始對CPI便有持續的正影響(圖1-D)。由脈沖響應函數值來看,粳稻、玉米和大豆價格指數對CPI的沖擊幅度并不劇烈,其中原因是由于粳稻、玉米和大豆在居民日常農產品消費中的重要性遠不及糧食、蔬果等,因此,粳稻、玉米和大豆價格指數的波動對CPI的影響并不明顯,該結果符合現實經濟狀況。

2. 2. 4 方差分解結果分析 表7顯示的是CPI變動方差由CPI、粳稻、玉米和大豆價格指數變動導致的部分,表中顯示從第1期開始,農產品價格對CPI的影響作用日益增加。表7方差分解結果表明的是,構造以CPI和粳稻、玉米、大豆價格指數分別作為被解釋變量構造的方程,所產生的新息對CPI各期預測標準差產生影響的貢獻度,每一行百分比之和為100%。以第3期為例,CPI的預測標準差為0.502,其中93.976%由CPI的一階差分殘差沖擊所致,2.104%由粳稻價格指數的殘差沖擊作用所致,3.162%是由玉米價格指數的殘差沖擊所致,其余0.758%由大豆價格指數殘差沖擊所致。不考慮CPI自身的貢獻率,玉米價格指數對CPI的貢獻程度逐漸增加,即由玉米提供給CPI變動解釋的部分在第10期達峰值(3.451%),其次是粳稻(2.119%),大豆的貢獻率最小(0.775%)。

3 討論

農產品市場的波動特征可能隨市場形勢而發生變化,因此需要將波動的結構性轉化為普適化的情形。本研究采用SVAR模型分析我國粳稻、玉米和大豆3種農產品與CPI間的動態關系,研究結果表明,格蘭杰因果關系、長期協整關系均存在于粳稻、玉米、大豆價格指數與CPI間;由于市場化程度和政府保護政策等原因,粳稻和大豆價格受外部沖擊給CPI帶來不同程度的正向影響,玉米價格受外部沖擊給CPI帶來負影響;但是農產品的現貨價格指數和CPI不會背離長期均衡點,誤差修正機制將會自主發揮作用將其恢復至原來的平衡狀態,而農產品價格對CPI的助推與抑制作用并不十分顯著。上述結論與郭震(2012)、游鳳(2015)所得出的糧食價格、農產品價格對通貨膨脹影響有限,其不是通貨膨脹主要原因的結論基本符合。由方差分解結果可知,在研究樣本中造成CPI波動的因素,其本身貢獻率占最大比重為93.98%,而粳稻、玉米和大豆價格對CPI的貢獻率微乎其微。這一結論與廣西壯族自治區物價局課題組(2015)所得結論不謀而合,均認為CPI在短時間內受到來自農產品銷售價格的影響較弱,且影響力會隨著時間的推移而逐漸穩定。石自忠等(2016)則進一步研究得出畜產品價格與CPI相關程度更為密切,而糧食價格與CPI關聯程度相較而言稍微弱。

本研究基于農產品價格這一熱點話題,選取2010年1月—2019年5月國家統計局編制的農產品集貿市場價格指數,用粳稻、玉米、大豆3種典型農產品的月度價格數據,構造添加約束的SVAR模型,從動態影響關系方面著手分析我國農產品價格波動與CPI的關聯程度,體現了本研究的科學性。但存在待改進之處,如選取農產品的覆蓋面不夠廣泛,說服力有待提升,樣本區間長度可向更早的時間方向擴展。

4 建議

綜上所述,在深入挖掘出我國農產品價格的異常波動與CPI之間動態關系的基礎上,為促進物價總水平持續發展,提出如下建議:

4. 1 生產者進行科學化管制,加速農產品價格與CPI長期均衡的誤差修正

根據本研究結論,農產品價格與CPI間存在的長期均衡性僅依靠誤差修正機制調節是非常緩慢的。因此需要人為助力來維護農產品價格與CPI的穩態,最優方案是生產者對農產品進行產業化、規模化、數字化管理。通過系統的科學管制,爭取在5G來臨前,生產者們也能順利搭上數字農業這班“順風車”。加大對建設農業農村現代化的投資力度,也將極大程度地調動、提高生產者科學種植和科學養殖的積極性。由于環境氣候等因素的變化,市場大環境供求關系日新月異,從而導致豆類、玉米等農作物價格緊張,牽動了以豬肉、家禽為代表的生鮮產品生產成本快速上升。因此生產者需要樹立科學的方法意識,通過智能手段及時獲取訊息,關注氣候環境變化確保糧食安全。為防止因小農經濟的零散性及對農產品通脹預期的謬誤而導致的農產品價格浮動情況發生,可以建立專業的農業組織將分散的農戶規模集中,以降低生產者對市場波動自我調節的盲目性。生產者還可以與大企業進行協同合作,分散承擔風險,達成互惠互利的局面。

4. 2 政府制定戰略性生產規劃,減小外部沖擊對CPI的影響

不同種類的農產品價格受外部沖擊后,對短期CPI產生的影響各有差異,針對此結論,本研究也提出相關建議。從時間范疇來審視,在短期內,當農產品價格動蕩時,政府應當通過重新分配進一步加速扶貧進程,從長遠來看應進行戰略性的生產規劃,以遏制價格波動對市場造成的影響。政府宏觀調控農業貿易中的價格波動,可考慮下列措施:改進農產品價格信息服務系統,消除因信息不對稱、不及時而導致的農產品價格傳導遲滯現象;將大數據、云存儲等應用于農產品市場風險監控和追溯,提高農業生產、加工、產品銷售整個產業鏈的深度集成,提高信息傳輸的及時性和管理決策的合理性;加強對違法行為的監管和舉報,最大限度地打擊故意提價以從中賺取超額利潤,而導致價格波動、農民個人利益遭受侵害的違法犯罪行為。

因此,正確認識并利用農產品價格對CPI的誤差修正作用,削弱外部沖擊對CPI產生的影響,促進我國農產品價格與居民消費價格指數持續、平穩發展,不僅需要國家政策的強力支持,也需要每個公民提升監管意識來維系,缺一不可。個人秉承科學生產觀念,全面提升農業效率;國家高度重視現代農業產業,鞏固農產品價格穩定性,共同努力在農業領域和農村地區創造新的貿易形式,同時建立主體多元、要素集聚的綜合體系。

參考文獻:

陳曉坤,張俊飚,李鵬. 2013. 我國農產品價格波動與通貨膨脹問題研究歷史回顧及文獻綜述——基于國內1978—2012年的文獻[J]. 中國農業大學學報,18(4): 238-244. [Chen X K,Zhang J B,Li P. 2013. History retrospect and literature review of our country agricultural product prices fluctuation and inflation problem research: Based on the domestic literatures from 1978-2012[J]. Journal of China Agricultural University,18(4): 238-244.]

程國強,胡冰川,徐雪高. 2008. 新一輪農產品價格上漲的影響分析[J]. 管理世界,(1): 57-62. [Cheng G Q,Hu B C,Xu X G. 2008. An analysis of the impact of the new round of rise in the prices of agricultural produce[J]. Ma-nagement World,(1): 57-62.]

董志偉. 2014. 理順工農產品比價與調控通貨膨脹的矛盾與協調[D]. 北京:對外經濟貿易大學. [Dong Z W. 2014. The coordination of the contradiction to straighten out the relative price of industrial and agricultural products and inflation control[D]. Beijing: University of International Business and Economics.]

高鐵梅. 2009. 計量經濟分析方法與建模 EViews應用及實例[M]. 北京:清華大學出版社. [Gao T M. 2009. Econome-tric analysis method and modeling[M]. Beijing: Tsinghua University Press.]

顧國達,尹靖華. 2014. 國際糧價波動對我國糧食缺口的影響[J]. 農業技術經濟,(12): 4-14. [Gu G D,Yin J H. 2014. The influence of international grain price fluctuation on Chinas grain gap[J]. Journal of Agrotechnical Econo-mics,(12): 4-14.]

廣西壯族自治區物價局課題組. 2015. 物價波動、農產品價格與農民收入增長關系實證研究[J]. 中國物價,(6): 3-5. [Research Group of Guangxi Zhuang Autonomous Region Price Bureau. 2015. An empirical study on the relationship between price fluctuation,agricultural product price and farmers income growth[J]. China Price,(6): 3-5.]

郭震. 2012. 誰推動了通貨膨脹?[J]. 科學學與科學技術管理,(8): 123-129. [Guo Z. 2012. Who pushed inflation?[J]. Science of Science and Management of S.& T.,(8): 123-129.]

黃慧蓮,熊濤,李崇光. 2018. 我國農產品期貨市場價格泡沫特征及品種差異性研究[J]. 農業技術經濟,(1): 32-47. [Huang H L,Xiong T,Li C G. 2018. Prices bubbles and differences in Chinese agricultural commodity futures markets[J]. Journal of Agrotechnical Economics,(1): 32-47.]

劉國棟,蘇志偉. 2018. “菜籃子”農產品價格投機泡沫:證據、特征與啟示[J]. 上海財經大學學報,20(2): 100-115. [Liu G D,Su Z W. 2018. Bubbles of vegetable basket prices: Evidence,characteristics and enlightenments[J]. Journal of Shanghai University of Finance and Economics,20(2): 100-115.]

羅永恒. 2012. 中國農產品價格波動對經濟增長影響的實證研究[J]. 財經理論與實踐,33(4): 119-123. [Luo Y H. 2012. The price fluctuation of farm product and economic growth in China[J]. The Theory and Practice of Finance and Economics,33(4): 119-123.]

馬躍海. 2011. 關注農產品價格波動對農民收入的影響[N]. 金融時報,2011-02-17(12). [Ma Y H. 2011. Pay attention to the influence of agricultural product price on farmers income[N]. Financial News,2011-02-17(12).]

秦學子. 2014. 經濟加速轉型背景下中國農產品價格波動規律研究[D]. 蘇州:蘇州大學. [Qin X Z. 2014. Reaserch on Chinese argriculture products with the economic transi-formation[D]. Suzhou: Soochow University.]

石自忠,王明利,胡向東. 2016. 經濟政策不確定性與中國畜產品價格波動[J]. 中國農村經濟,(8): 42-55. [Shi Z Z,Wang M L,Hu X D. 2016. Uncertainty of economic policy and price fluctuation of animal products in China[J]. Chinese Rural Economy,(8): 42-55.]

王沖,陳旭. 2012. 農產品價格上漲的原因與流通改革的思路探討[J]. 中國軟科學,(4): 11-17. [Wang C,Chen X. 2012. Discussion on the causes of price rising and the conside-rations on circulation reform for agricultural products[J]. China Soft Science,(4): 11-17.]

王進,馮夢雨. 2015. 農產品價格與通貨膨脹的動態關系與溢出效應研究[J]. 統計與信息論壇,30(3): 37-45. [Wang J,Feng M Y. 2015. A study on dynamic correlations between agricultural prices and inflation and its spillover effects[J]. Statistics & Information Forum,30(3): 37-45.]

王耀中,賀輝,陳思聰. 2018. 國際大宗農產品定價機制影響中國農產品價格的傳導機理研究[J]. 財經理論與實踐,39(2): 41-50. [Wang Y Z,He H,Chen S C. 2018. Research on the transmission principles of pricing mechanisms of International bulk agricultural commodities affecting prices of Chinese agricultural products[J]. The Theory and Practice of Finance and Economics,39(2): 41-50.]

魏樂獻. 2009. 2006—2009年處于劉易斯轉折點附近的我國農產品價格波動研究[D]. 上海:華東師范大學. [Wei L X. 2009. Study on price fluctuations of agricultural products in China from 2006 to 2009[D]. Shanghai: East China Normal University.]

徐雪高. 2008. 新一輪農產品價格波動周期:特征、機理及影響[J]. 財經研究, 34(8): 110-119. [Xu X G. 2008. The newround fluctuation cycle of agricultural products prices: Characteristics,mechanism and effects[J]. Journal of Finance and Economics,34(8): 110-119.]

徐振宇,梁佳,李冰倩. 2016. 我國城鄉居民食用農產品消費需求彈性比較——基于2003—2012年省級面板數據[J]. 商業經濟與管理,(5): 27-36. [Xu Z Y,Liang J,Li B Q. 2016. Comparative study on demand elasticity of edible agricultural products of urban and rural residents in China: Based on provincial panel data from 2003 to 2012[J]. Journal of Business Economics,(5): 27-36.]

游鳳. 2015. 農產品價格與CPI相互關系的實證研究[D]. 荊州:長江大學. [You F. 2015. The empirical research on the relationship between agricultural prices and the CPI[D]. Jingzhou: Yangtze University.]

Fakari B,Farsi M M,Kojouri M. 2013. Determining fluctuations and cycles of corn price in Iran[J]. Agricultural Economics,59(8): 373-380.

Ganneval S. 2016. Spatial price transmission on agricultural commodity markets under different volatility regimes[J]. Economic Modelling,52(Part A): 173-185.

Guerrero S,Hernández-del-Valle G,Juárez-Torres M. 2016. Using a functional approach to test trending volatility in the price of Mexican and international agricultural pro-ducts[J]. Agricultural Economics,48(1): 3-13.

Li N,Ker A,Sam A G,Aradhyula S. 2017. Modeling regime-dependent agricultural commodity price volatilities[J]. Agri-cultural Economics,48(6): 683-691.

Molero-Simarro R. 2016. Is China reaching the lewis turning point?Agricultural prices,rural-urban migration and the labour share[J]. Journal of Australian Political Economy,(78): 48-86.

Xie H L,Wang B H. 2017. An empirical analysis of the impact of agricultural product price fluctuations on Chinas grain yield[J]. Sustainability,9(6): 906.

(責任編輯 鄧慧靈)