償付能力監管補上風控短板

2020-08-09 08:37:32劉鏈

證券市場周刊 2020年28期

關鍵詞:管理

劉鏈

7月30日,中國銀保監會、中國人民銀行對《保險公司償付能力管理規定》(保監會令〔2008〕1號)進行了修訂,形成了《保險公司償付能力管理規定(征求意見稿)》(下稱“《管理規定》”),并面向社會公開征求意見,進一步加快“償二代”推進后對償付能力管理制度的跟進。

“償二代”二期工程取得新進展,要求保險公司參加第一支柱第二輪聯動定量測試,對2019年6月30日和2019年12月31日兩個時點的數據開展測試,并填報表格。同時銀保監會下發《償二代第一支柱監管規則修訂稿(測試版)》(下稱“《測試版》”),對原有“償二代”規則進行一系列調整。

《管理規定》將原則性、框架性要求上升為部門規章,明確償付能力監管的三支柱框架。“償二代”后建立起定量資本要求、定性監管要求和市場約束機制構成的三支柱框架體系,此次將償付能力達標規定為:1.核心償付能力充足率不低于50%;2.綜合償付能力充足率不低于100%;3.風險綜合評級在B類及以上,而此前規定為綜合償付能力充足率不低于100%為不達標。此處更改對行業整體影響不大,更多的是完善相關監管指標體系。

2020年一季度數據顯示,保險行業不達標的有4家,其中3家系風險評級為C、1家為償付能力為負且風險評級為D。截至一季度末,上市險企綜合償付能力充足率、核心償付能力充足率均在200%以上,評級均在B及以上。

《管理規定》還完善了償付能力的監管措施,對核心償付能力充足率低于50%或綜合償付能力充足率低于100%的險企擬采取相應的監管措施:第一,新增如監管約談、要求提交預防償付能力充足率惡化或完善風險管理計劃的措施;除此之外,對風險和損失負有責任的董事和高管,追回其薪酬。第二,若償付能力未明顯改善或進一步惡化,銀保監采取接管、申請破產等措施。此處是對完善監管指標體系的進一步承接,以更細化的監管措施督促行業償付能力管理。

此外,根據《管理規定》,對償付能力充足率低于120%或者核心償付能力充足率低于60%的險企,將成為監管重點核查對象。此外在償付能力風險管理能力評估中,險企應當根據評估結果計量風險資本要求,并計入公司最低資本。將SARMRA評估與最低資本相關聯,加大了低償付能力充足率險企的資本壓力,是差異化監管的重要體現。

除了設置重點核查線,《管理規定》還著重在基礎制度上進行完善。整體來看,《管理規定》是“償二代”實施以來對舊版償付能力監管的更新,對行業影響不大。就上市險企來看,償付能力管理較強,在差異化監管中更具優勢。值得注意的是,據了解,“償二代”二期第一支柱已經進入第二輪聯動定量測試階段。對資本的確認更加嚴格(壓實認可資產價值),剩余邊際納入核心二級資本及其他附屬資本,引導業務發展。同時在投資業務中引入更多調控因子K,以對資本占用的影響引導投資,此外還包括對投資業務進行穿透性風險測試等,均體現“償二代”下以風險為導向的監管體系。

達標條件增加難度

從具體內容來看,《管理規定》增加了償付能力達標條件,須同時滿足三項監管指標。此次《管理規定》增加了保險公司償付能力達標的條件,不但要滿足綜合償付能力不低于100%的規定,又新增加兩條規定,一是核心償付能力充足率不低于50%;二是風險綜合評級在B類及以上。并須同時滿足規定,“不符合上述任意一項要求的,為償付能力不達標公司。”

由上述修改可見,這一改變結合中國保險市場實際和國際金融監管改革發展趨勢,明確了中國保險行業償付能力監管的三支柱框架,并完善了償付能力監管的指標體系。按照上述三個條件,截至2020年一季度末,有4家保險公司償付能力不達標,分別為百年人壽(C類)、君康人壽(C類)、渤海財險(C類)和中法人壽(D類)。

結合“償二代”規則設置分類監管,規定重點核查對象原《保險公司償付能力管理規定》基于“償一代”規則,償付能力指標根據100%和150%兩條線,將保險公司的償付能力劃分為不足類、充足I類和充足II類公司的保險公司,并實施差異化監管。此次《管理規定》則結合“償二代”規則提出“風險綜合評級”的概念,即根據第一支柱風險定量評價和第二支柱風險定性評價,并乘以相應權重,最終得出保險公司償付能力水平的綜合評價。根據“償二代”規則中對保險公司A類至D類的風險評級,明確A類、B類公司為償付能力達標公司,并采取差別化的償付能力監管措施。此外,《管理規定》還規定了重點核查對象為核心償付能力充足率低于60%或綜合償付能力充足率低于120%的保險公司。

《管理規定》對不達標險企監管措施增加至12條,并分為必須和可選擇兩類措施。對不達標的保險公司(核心償付能力充足率低于50%或綜合償付能力充足率低于100%的保險公司)采取的監管措施由原來的9條增加至12條。其中新增條款為監管談話;要求保險公司提交預防償付能力充足率惡化或完善風險管理的計劃;對風險和損失負有責任的董事和高級管理人員,責令保險公司根據聘用協議、書面承諾等追回其薪酬。

新監管措施被分類為必須采取的措施和根據風險成因可選擇采取的措施,前者為4項,后者為8項。此外,《管理規定》還規定了對于采取上述措施后險企償付能力未明顯改善或進一步惡化的情況,銀保監會還可以采取接管、申請破產等監管措施,以進一步強化償付能力監管的剛性約束。如近期銀保監會對天安財險、華夏人壽、天安人壽、易安財險等4家保險公司實施了接管,體現了依法合規、守住底線的原則和實施差異化的分類監管思路。

《管理規定》強化保險公司償付能力管理的主體責任,要求董事會和高級管理層負責。此次《管理規定》明確了保險公司償付能力的主體責任,要求“保險公司董事會和高級管理層對本公司的償付能力管理工作負責”,“指定一名高級管理人員作為首席風險官負責償付能力風險管理工作”。新增保險公司可以通過聘用協議,對造成公司償付能力風險的高管和董事追回薪酬。通過要求保險公司建立健全償付能力風險管理的組織架構,償付能力風險管理制度和機制,制定3年滾動資本規劃等,進一步強化險企償付能力管理的主體責任。

“償二代”二期新規引入調控性K因子,要求對所有投資資產進行穿透。與《管理規定》側重于原則性的規定相比,“償二代”二期新規更側重于技術層面,對保險公司提出實質性要求。《測試版》共包含9個技術性文件,其中“市場風險和信用風險的穿透計量”為新增內容,并成為二期工程中對資產風險計量的普遍原則,要求全面升級,能夠有效防止部分投資資產多層嵌套、隱蔽風險的交叉傳遞,精準識別和控制保險業資產風險。并規定“如果資產無法穿透,將會適用懲罰性的資本要求。” 《測試版》在更多領域對投資資產引入調控性K因子。評價一項投資的市場風險由基礎因子和K因子決定,K因子越高風險越高,對資本的占用和消耗越多。K因子的調整體現了監管的政策導向,能夠引導保險業服務實體經濟,同時加強風險防控。

總體來看,“償二代”二期工程將補齊底層資產不清、隱蔽風險疊加、政策導向不足等制度短板,加強監管和懲罰力度,通過提高違規成本和設置風險底線,進一步強化保險公司的風險管控。對保險公司來說,將有助于其增強風險管理意識,完善風險管理體系建設,將風險因素和價值導向貫徹到經營管理的各個環節,提升自身抵御風險的能力。

與權益投資比例掛鉤

近期,銀保監會發布《關于優化保險公司權益類資產配置監管有關事項的通知》(下稱“《通知》”),將保險公司能力及資產管理水平作為衡量標準,設置8檔權益投資比例,提高保險業權益投資上限,并且進一步細分且提高權益類資產配置的比例,最高可達到上季末總資產的45%。

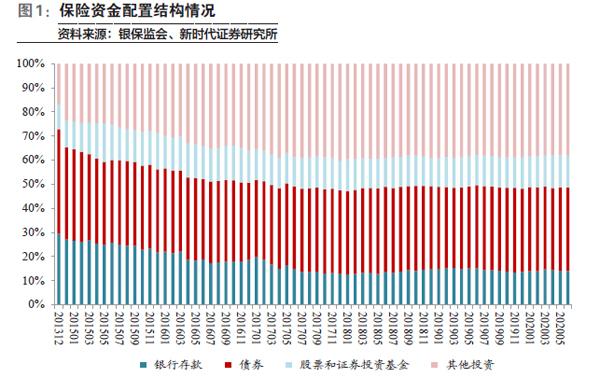

根據2020年一季度保險資金運用情況,目前,保險行業權益余額為4.38萬億元,占保險資金運用余額的22.57%;占保險公司總資產的20.19%,其中,長期股權投資為1.95萬億元,占比為10.05%,股票及混合型基金占比分別為7.95%及2.76%(1.54萬億元及0.54萬億元),此次《通知》是監管體現差異化監管及規范經營放松權益限制的進一步細化,短期內情緒利好大于實際險資加倉。長期來看有較大權益釋放空間,險資未來入市仍有較大的投資空間。

此次《通知》除放寬部分險企的權益投資上限外,也對償付能力充足率在100%至150%(權益比例上限自30%下調至20%);150%至200%區間(權益比例上限自30%下調至25%)的中小公司下調了部分比例上限,行業內部分投資較為激進的中小公司權益投資配置比例可能超標。對于少數需要調整權益倉位的中小公司,《通知》也設置了12個月過渡期,允許公司逐步調整到位,將逐步弱化對于權益市場的影響。由此可見,對一些中小公司而言,調降大于釋放力度,以規范中小公司的權益倉位。

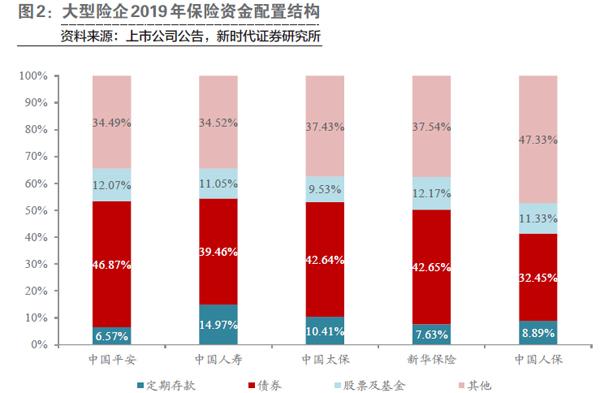

由于上市險企權益配置均未達上限,短期內險資擴張入市仍需等待。根據公司2019年數據,中國A股上市險企均未觸及監管權益配置上限。其中,中國人壽權益類資產占比為23.2%,中國平安為17.8%,中國太保為15.7%,新華保險為19.3%。近年來,監管不斷推出政策引導險資作為長期價值投資者入市,例如在《保險資金運用管理暫行辦法》中權益類資產余額上限為上季末總資產的20%(2010年);到2014年《中國銀保監會關于加強和改進寶安縣資金運用比例監管的通知》中將權益類資產余額占比提高至30%,中國上市險企的權益類資產配置已與歷史相比有了較大幅度提高,但與《通知》中權益投資比例上限相比仍有一定的提升空間。

總體來看,影響險資權益類投資比例的限制主要來源于償付能力監管體系。A/H股上市險企均處于償付能力充足率大約等于200%及以上,自身償付能力、資產管理及風險管理均高于同業,出于審慎穩健投資的策略,其配置比例未達上限。

2020年二季度以來,保險業已逐步擺脫疫情的負面影響,截至6月底,行業原保費收入增速為6.46%,比一季度上升4.17個百分點,延續負債端復蘇態勢,市場維持對保險基本面修復的樂觀預期。從目前測算的數據來看,與10年期國債收益率約為2.95%的水平以及中國長期穩健的經濟基本面相比,當前保險股股價反映的無風險利率預期較為悲觀。隨著寬信用政策的不斷推進,監管層穩定市場策略的逐步推出,高分紅低估值的保險股配置價值凸顯,繼續看好估值修復。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51