中美博弈新階段 VS. 風險資產波動

2020-08-09 08:37:32柳瑾

證券市場周刊 2020年28期

柳瑾

當前影響風險資產的最主要的邏輯主線是中美博弈和疫情變化,中美博弈隨著各類沖突事件升級到全新階段,而此時風險資產正處在一個是延續還是折回關鍵階段,現實風險可能突然擴大,在情緒影響下的資產波動率將進一步加大,本文嘗試將梳理這種傳導邏輯帶來的變化。

一、中美博弈新階段

自疫情引發的矛盾加劇后中美關鍵一次會談是在夏威夷的外長會談,外界一派認為沒有談成任何結果、一派認為實際達成了私下的協議,但從對比雙方的發言通稿的公開信息來看,我們認為更可能是第三種情況:中美博弈新階段的狀態是在政治外交領域沖突深化的同時、第一階段貿易協議堅持落實的矛盾狀態。對比雙方的官方新聞通稿中“認真落實兩國元首達成的共識”,而這個共識從美方的發言稿中“強調了美國的重要利益……包括商業”,中我們推斷這個共識是在貿易領域上的第一階段貿易協議,而且也是兩國元首之前極少確認的共識。

對比實際貿易數據來看,我們發現自2020年以來、雖然中美沖突隨著疫情而加劇,但貿易協議執行進度基本在計劃之內,而且每月的采購完成額度都在增加。只不過現在輿論喧囂塵上的更多是雙方的沖突和斗爭,并未太多關注沒有宣傳的默默進行的第一階段執行進度。

因此中美博弈新階段的狀態更實際結果應當是:政治外交領域矛盾延續甚至深化,但同時第一階段協議繼續執行;在大選前這個狀態延續,持續斗而不破的狀態,決定性的進展要等待大選之后再確認。

二、博弈新階段大選前加劇、但仍維持斗而不破

如果認同這個博弈新階段的斗爭狀態,進一步把握斗爭節奏就需要把握主要矛盾中的主要方面:即美國一方,因為在中美矛盾斗爭中美方一直是主動挑戰一方、中方是被動應對一方。而美國現在既要從大選選情上觀察,也應當從美國社會大分裂的狀態上觀察。

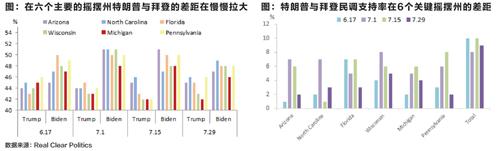

從大選選情觀察,特朗普選情越惡劣、轉移矛盾從而中美關系惡化的概率越大。這個層面已經被普遍認知,我們從更加詳細的數據來觀察這種矛盾的程度。

而現在六個搖擺州主要是農產品:密歇根和威斯康星也是大豆玉米的傳統農產品州,而特朗普代表的共和黨的傳統勢力范圍也是主要是農產品產地: 愛荷華、伊尼諾伊等州,也是特朗普尤其在近期需要堅持執行第一階段貿易協議的原因之一。

從美國社會大分裂狀態上觀察,這種分裂不僅在社會階層、也反應在美國政府內部。雖然在整體對華態度上潛在一致,但在對華具體執行策略上并非只有特朗普、蓬佩奧的鷹派聲音,其他聲音也一直在不斷發聲,甚至與特朗普、蓬佩奧的聲音明顯相反,這不僅體現在國內疫情管控、種族沖突矛盾解決上,在對外上也同樣如此。最近被廣泛關注的蓬佩奧在尼克松圖書館所發表的所謂新冷戰宣言、措辭極其強烈激進,市場普遍開始擔心這是否是中美惡化的標志,但是如果對比隨后一周美國國務院副國務卿在參議院外交關系委員會的發言,及美國國防部長在香格里哈對華視頻會議是的發言,都能夠看出意向和蓬佩奧發言大相徑庭。蓬佩奧的發言不能代表美國政府,至少不能代表現階段的美國政府整體的態度,所以不能現在斷言已經關系已破,真正的決定性判斷還要在大選之后新的決策層確定,確定的方向才能出現。

三、博弈新階段對境外風險資產的傳導

如果我們的判斷是:中美博弈新階段在大選之前仍處于惡化但斗而不破的狀態,那么就暫時不會出現極端沖突爆發導致風險資產暴跌、不會出現迅速的到避險資產切換。那么剩下問題的是在這種狀態下如何把握斗爭的節奏及對風險資產的影響?

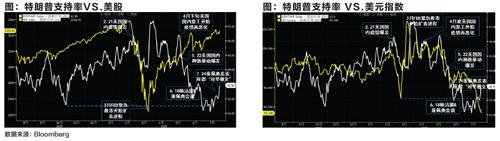

我們可以嘗試把特朗普支持率當做中美博弈惡化的前行指標(越下跌越需要轉嫁矛盾、關系越惡化),而進一步觀察特朗普支持率與美股之間具有長期的高相關性(民調顯示選民當前支持特朗普的主要原因在經濟成果上),可以發現每當股市出現重大下跌時,特朗普都會有強力舉措來扶持股市,而當4月底因強行復工而導致疫情再爆發、5月底種族沖突爆發而導致民調直線下跌后,特朗普必然有更強的動力來再拉升股市(即力推新一萬億美元財政刺激措施)和更大力度的來轉移矛盾(即蓬佩奧發表所謂對華檄文)。

再觀察美元指數與特朗普支持率之間就會發現更高的相關性,當前美元破位下跌的重要因素并不僅僅是美德利差的下行-本質反映的是美聯儲和歐央行貨幣政策之間的差異,而更是美元的信用的下滑-特朗普的支持率充分反映了美國國際信用的變化程度,而美元指數破位下跌的啟動時點就是5月底的種族暴動和疫情再惡化疊加,造成國際投資者對美元的避險資產地位產生懷疑而撤出美國,從近期的TIC資本流動數據可以發現資本正在流出美國境內。

從邏輯上來講,美元指數更像是特朗普支持率下降的結果、從而顯示出更好的相關性,而標普指數更像是特朗普支持率的一個目標、從而會出現階段性的背離、但長期會逐漸回歸。總之,在大選之前博弈加劇但仍斗而不破的狀態下,嘗試用這樣的邏輯關系能夠更好的幫我們把握風險資產的波動節奏。

猜你喜歡

科學大眾·小諾貝爾(低幼)(2025年4期)2025-04-18 00:00:00

數學雜志(2022年4期)2022-09-27 02:42:48

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中老年保健(2021年2期)2021-08-22 07:29:58

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

作文評點報·低幼版(2020年30期)2020-07-23 06:46:17

童話世界(2020年13期)2020-06-15 11:54:50

文苑(2020年4期)2020-05-30 12:35:48