非營利性醫院投資并購模式和報表合并分析

2020-07-29 12:33:07蘇鴻運

中國民商 2020年6期

蘇鴻運

摘 要:醫療機構投資并購一直是產業投資并購的熱門,各類大型企業和產業投資基金對醫療機構的投資整合日趨頻繁。目前,我國醫療機構仍然以非營利醫院為主導,該類醫院也聚集了豐富的醫療資源,是投資并購的理想標的,本文對非營利性醫院投資并購的問題和模式進行了梳理和分析,并就報表合并的方式進行了探討,在遇到類似項目時可資借鑒。

關鍵詞:投資并購;報表合并;非營利性;醫院;模式

一、非營利性醫院投資并購基本情況

(一)基本政策環境

2020年6月1日,《基本醫療衛生與健康促進法》正式生效,鼓勵和引導社會力量舉辦醫療衛生機構,鼓勵政府舉辦的醫療衛生機構與社會力量合作舉辦非營利性醫療衛生機構。我國醫療衛生服務體系仍堅持以非營利性醫療衛生機構為主體,政府舉辦非營利性醫療衛生機構,在基本醫療衛生事業中發揮主導作用。

(二)國企醫院大量以非營利性存在

除了政府舉辦的非營利性醫院機構外,國企醫院仍大量以非營利形式存在,國企醫院的剝離大限從原定的2018年底延后到2021年,增加了三年“緩沖期”。僅2019年末,就有晉煤集團、重汽集團、陽煤集團旗下多家三級和二級醫療機構剝離至新里程集團、華潤集團和通用集團。目前,全國尚未完成剝離的二級以上醫療機構仍有近100家,非營利性國企醫院改制整合仍是投資并購的主戰場。

二、非營利性醫院并購模式分析

(一)案例選擇

本文選取A股上市公司部分并購前為非營利性醫院項目19家,主要為綜合性醫療機構,涵蓋安徽、四川、河南、廣東、湖北等多個省市。

(二)并購模式分析

1、先改制為營利性醫院再收購股權

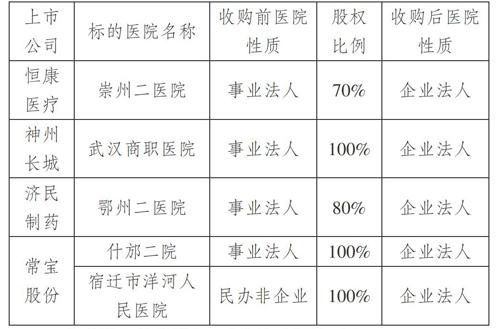

采取這一模式有5家醫院,占比26%,明細如下:

[上市公司 標的醫院名稱 收購前醫院性質 股權比例 收購后醫院性質 恒康醫療 崇州二醫院 事業法人 70% 企業法人 神州長城 武漢商職醫院 事業法人 100% 企業法人 濟民制藥 鄂州二醫院 事業法人 80% 企業法人 常寶股份 什邡二院 事業法人 100% 企業法人 宿遷市洋河人民醫院 民辦非企業 100% 企業法人 ]

2、收購舉辦單位股權,醫院性質保持不變

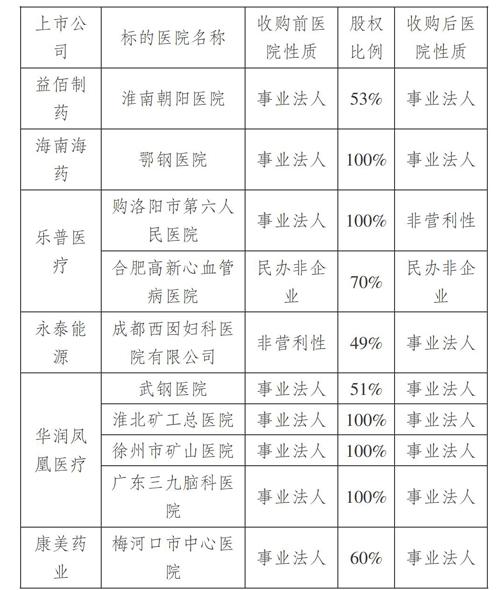

采取這一模式有10家,占比53%,明細如下:

[上市公司 標的醫院名稱 收購前醫院性質 股權比例 收購后醫院性質 益佰制藥 淮南朝陽醫院 事業法人 53% 事業法人 海南海藥 鄂鋼醫院 事業法人 100% 事業法人 樂普醫療 購洛陽市第六人民醫院 事業法人 100% 非營利性 合肥高新心血管病醫院 民辦非企業 70% 民辦非企業 永泰能源 成都西囡婦科醫院有限公司 非營利性 49% 事業法人 華潤鳳凰醫療 武鋼醫院 事業法人 51% 事業法人 淮北礦工總醫院 事業法人 100% 事業法人 徐州市礦山醫院 事業法人 100% 事業法人 廣東三九腦科醫院 事業法人 100% 事業法人 康美藥業 梅河口市中心醫院 事業法人 60% 事業法人 ]

益佰制藥收購淮南朝陽醫院項目中,股權轉讓方承諾12個月內變更為營利性醫院;永泰能源收購成都西囡婦科醫院項目公告提出要改制為營利性醫院,但無時間計劃。

3、直接收購醫院舉辦權

采取為一模式有2家,占比11%,明細如下:

六安開發區醫院為民辦非企業,中珠醫療直接收購其舉辦人持有65%權益份額;洛陽六院為洛陽軸承集團職工總醫院,2011年改制后為產權為職工所有,為非營利性醫院。公告披露樂普醫療收購職工持有洛陽六院100%股權,公告未提及設立醫管公司事宜,經查詢洛陽第六人民醫院未辦理公司登記,分析認為樂普醫療直接收購洛陽六院舉辦權。

4、公立醫院PPP模式

尚榮醫療整合獨山縣人民醫院和中醫院項目中,縣衛計委以醫院資產出資,尚榮醫療以貨幣出資合資設立醫管公司,投資遷建獨山縣人民醫院和中醫院,醫院保持性質不變,醫管公司取得醫院管理權,并收取一定比例的管理費作為投資回報。

5、其它模式

復星醫藥投資南華附二胸心醫院項目中,南華大學附屬第二醫院(下設本院及東院兩個醫院)以東院資產出資,復星醫藥以貨幣出資,將東院改制為營利性的南華附二胸心醫院。

綜上,在非營利性醫院并購中,先設立醫管公司并作標的醫院舉辦單位,再收購醫管公司股權為主要模式。

三、非營性醫院報表合并方式

(一)非營利性醫院納入合并范圍的案例

以上并購案例中,并購后仍保持非營利性的醫院有13家,明細如下:

[上市公司 公告日 標的醫院名稱 股權比例 收購后醫院性質 是否并表 益佰制藥 2016/9/28 淮南朝陽醫院 53% 事業法人 是,未作說明 海南海藥 2016/9/28 鄂鋼醫院 100% 事業法人 是,未作說明 中珠醫療 2016/12/2 六安開發區醫院 65% 民辦非企業 是,2017年納入合并報表 樂普醫療 2016/2/24 購洛陽市第六人民醫院 100% 事業法人 否 2016/6/16 合肥高新心血管病醫院 70% 民辦非企業 是,未作說明 永泰能源 2016/6/28 成都西囡婦科醫院 49% 事業法人 否,參股不并表 華潤鳳凰醫療 2016/8/30 華潤武鋼醫院 51% 事業法人 否 2016/8/30 淮北礦工總醫院 100% 事業法人 否 2016/8/30 徐州市礦山醫院 100% 事業法人 否 2016/8/30 廣東三九腦科醫院 100% 事業法人 否 尚榮醫療 2016/9/9 獨山縣人民醫院、中醫院 60% 事業法人 否 康美藥業 2016/10/20 梅河口市中心醫院 60% 事業法人 是,未作說明 ]

上表可知,納入報表合并范圍 5家。8家未納入合并報表,其原因如下:

一是華潤醫療注入鳳凰醫院4家醫院,鳳凰醫療在香港上市,執行國際會計準則,非營利醫院均不納入合并范圍;

二是尚榮醫院投資獨立縣人民醫院和中醫院項目,尚未取得醫院管理權;

三是永泰能源持有成都西囡婦院醫院比例低于50%,為參股投資,不納入合并報表。

(二)關于非營利性組織是否納入合并范圍的相關規定

《企業會計準則第33 號一一合并財務報表》第七條規定合并財務報表的合并范圍應當以控制為基礎予以確定。控制,是指投資方擁有對被投資方的權力,通過參與被投資方的相關活動而享有可變回報,并且有能力運用對被投資方的權力影響其回報金額。

(1)根據證監會會計部發布的《上市公司年報會計監管報告》指出:上市公司投資非盈利機構,母公司在確定將投資的非盈利機構納入合并范圍時,是否能從非盈利機構獲得回報是關鍵影響因素。從非盈利機構獲得的回報,不僅包括實際現金分紅,還應綜合考慮該非盈利機構是否為公司承擔了部分費用、該非盈利機構是否為公司提供了技術、輸送了人才等非分紅性質的利益回報。年報分析發現,不同公司針對非盈利機構控制的判斷所考慮的因素不同,對類似因素所產生影響的判斷也存在差異,如某些上市公司僅因被投資的非盈利機構盈利不分紅而未將其納入合并范圍。

(2)證監會會計部組織編寫的《上市公司執行企業會計準則案例解析(2016)》“非營利性組織是否應納入合并范圍”中提出“根據企業會計準則的規定,合并財務報表的合并范圍應當以控制為基礎予以確定。在被投資單位為非營利性組織的情況下,能否納入合并范圍, 需要結合具體情況進行判斷”。

該書引用《國際財務報表準則第10號一一合并財務報表》第B57段規定:可變回報的例子包括:股利,被投資單位其他經濟利益的分配(例如被投資者發行的債務工具產生的利息)以及投資方對被投資單位的投資的價值變動;因向被投資單位提供服務而得到的補償、因提供信用支持或流動性支持產生的費用或損失風險、被投資單位清算時的剩余權益、稅收回報以及因涉入被投資單位而獲得的未來流動性;其他利益相關者無法得到的回報,例如,投資方可以將自身資產與被投資單位的資產一并使用,比如合并運營能力以獲得規模經濟、節省成本、為稀缺產品提供資源、獲得專有知識或限制某些運營或資產,以提高投資者其他資產的價值等" 。

綜上,非營利性醫院納入合并范圍,無論在案例,還是政策上都是有依據的。

四、小結

以上為筆者在非營利性醫院投資并購實操過程中,結合上市公司的案例進行的梳理分析,由于各地對于醫院的管理政策有一定差別,且非營利醫院投資并購存在一些政策盲區,因此在對非營利性醫院投資并購中需要加強監管溝通、盡職調查和交易結構的制定,同時在合作協議中明確各方權利義務,以達到順利投資并購的目的。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

現代經濟信息(2016年19期)2016-10-20 17:39:15

中國科技博覽(2016年19期)2016-10-19 12:30:02

商場現代化(2016年22期)2016-10-18 19:37:38

中國市場(2016年33期)2016-10-18 13:05:21

大學教育(2016年9期)2016-10-09 08:17:37

成才之路(2016年26期)2016-10-08 11:17:17

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28