資金活動的風(fēng)險與識別應(yīng)對

——以K藥業(yè)公司為例

2020-07-27 00:43:58吳彥博

廣西質(zhì)量監(jiān)督導(dǎo)報 2020年6期

吳彥博

(天津財經(jīng)大學(xué)會計學(xué)院 天津 300222)

一、引言

隨著現(xiàn)代社會經(jīng)濟的飛速發(fā)展,風(fēng)險管理的重要性不斷提升,很多企業(yè)為了分散財務(wù)風(fēng)險,達到提高市場占有率、擴大經(jīng)營的目的,對企業(yè)進行了轉(zhuǎn)型升級,但是轉(zhuǎn)型升級需要大量的資金進行維持,如果不對企業(yè)資金活動中的風(fēng)險進行識別的話,就會造成企業(yè)資金鏈斷裂等資金風(fēng)險,甚至?xí)蛊髽I(yè)面臨倒閉或者被收購。因此研究財務(wù)風(fēng)險并對其進行識別,具有研究意義。

我國社會老齡化問題日益加劇,中國醫(yī)藥行業(yè)是全國最大的新興市場,醫(yī)藥工業(yè)總產(chǎn)值從2007年的6719億元增長到2017年的35699億元,主營業(yè)務(wù)收入也呈幾何式遞增,醫(yī)藥行業(yè)前景廣闊,研究醫(yī)藥企業(yè)資金活動的風(fēng)險十分具有代表意義。因此,本文以K藥業(yè)公司為例,分析K藥業(yè)在生產(chǎn)和經(jīng)營過程中的風(fēng)險識別和應(yīng)對策略。

二、國內(nèi)外文獻綜述

(一)資金活動的定義及相關(guān)文獻

關(guān)于資金運動,魏巍[1]認為,資金活動是企業(yè)的生命,資金活動的質(zhì)量與經(jīng)營主體的運營情況息息相關(guān)。《企業(yè)內(nèi)部應(yīng)用指引第6號-資金活動》對資金活動的風(fēng)險類型進行規(guī)定,并提出了科學(xué)決策、抓牢風(fēng)險控制點等建議。張榮海[6]認為貨幣資金在風(fēng)險管理中起著至關(guān)重要的作用,企業(yè)貨幣資金存在著抗風(fēng)險能力弱、管理混亂等問題,不利于企業(yè)的發(fā)展。

(二)財務(wù)風(fēng)險的相關(guān)文獻

現(xiàn)在研究財務(wù)風(fēng)險的文獻非常很多都集中在實證領(lǐng)域,陳共榮和艾志群(2002)將并購的財務(wù)風(fēng)險分類為融資風(fēng)險、流動性風(fēng)險等四種,F(xiàn)itzpatrick(1932)運用單變量進行分析,結(jié)果發(fā)現(xiàn)凈利潤/股東權(quán)益和股東權(quán)益/負債兩個指標(biāo)可以較為準(zhǔn)確的判別企業(yè)是否面臨財務(wù)風(fēng)險。荊新、王化成和劉俊彥(2018)認為可以通過現(xiàn)金流量、存貨、銷售量等財務(wù)指標(biāo)可以觀察一個企業(yè)財務(wù)風(fēng)險的苗頭。對于財務(wù)風(fēng)險的影響因素方面,張志花(2014)認為,隨著公司治理體系的不斷完善,企業(yè)陷入財務(wù)風(fēng)險的可能性就越低。

(三)文獻述評

通過對以往的文獻進行查閱,我們發(fā)現(xiàn),對企業(yè)資金活動風(fēng)險識別方面的理論分析和實證研究較多,但是運用財務(wù)分析的指標(biāo)和手段來進行資金風(fēng)險識別的文獻研究比較少,也較少和醫(yī)藥領(lǐng)域的企業(yè)進行結(jié)合。因此,本文以《企業(yè)內(nèi)部控制應(yīng)用指引第6號-資金活動》為基礎(chǔ),對K藥業(yè)公司的經(jīng)營現(xiàn)狀、資金活動風(fēng)險的識別進行研究,并提出改進建議,對整個醫(yī)藥行業(yè)都有借鑒意義。

三、案例介紹

K公司成立于1997年,是一家以中藥飲片為核心的國家高新技術(shù)產(chǎn)業(yè),下面對K公司的資金營運活動管理現(xiàn)狀、籌資活動管理現(xiàn)狀和投資活動管理現(xiàn)狀進行識別和分析。

(一)資金營運活動管理以及現(xiàn)狀

表1 K公司2012-2019資金營運活動相關(guān)指標(biāo)

本文主要選取總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)天數(shù)、存貨周轉(zhuǎn)天數(shù)和應(yīng)付賬款周轉(zhuǎn)天數(shù)作為分析指標(biāo)。從上表可知,K藥業(yè)公司2019年的存貨周轉(zhuǎn)天數(shù)是1290天,存貨出售慢,選取醫(yī)藥領(lǐng)域營業(yè)收入增長率的前兩名興齊眼藥和萬泰生物為例,分別為280.14天和247.57天,雖然醫(yī)藥行業(yè)存貨周轉(zhuǎn)期長,但是K藥業(yè)公司的存貨周轉(zhuǎn)天數(shù)仍然遠高于同行業(yè)平均水平,容易面臨營業(yè)風(fēng)險。應(yīng)付賬款在2017年突然增加,到2019年達到頂峰,可能是因為新藥品的研發(fā)和創(chuàng)新等都需要大量資金技術(shù)的支撐,在這種客觀環(huán)境下,K公司只能增加還款的期限來滿足企業(yè)正常生產(chǎn)經(jīng)營需要。

(二)籌資活動管理以及現(xiàn)狀

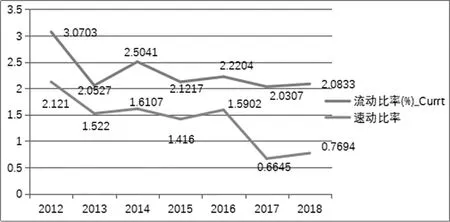

衡量短期籌資能力有很多指標(biāo),本文采用速動比率、流動比率來進行說明,如圖一所示:

圖1 K公司流動比率和速動比率

由圖可知,K藥業(yè)流動比率過高,說明企業(yè)還是有一定的短期償債能力,但是同時流動比率過高也可能存在用借款償還借款的方法,企業(yè)的財務(wù)負擔(dān)較重。同時企業(yè)的每股收益僅為0.18元,企業(yè)通過股權(quán)融資的方式融資的可能性小。

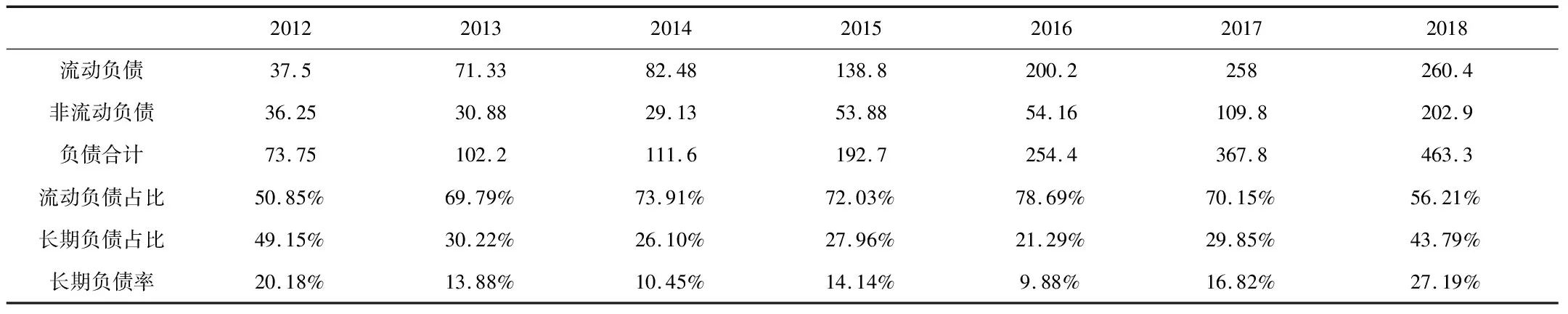

衡量企業(yè)籌資能力還可以通過分析企業(yè)的流動負債占比,來得出一個公司的融資結(jié)構(gòu)是否合理的結(jié)論,選取K藥業(yè)公司2012-2018年的流動負債和長期負債結(jié)果如表2所示:

表2 K公司部分籌資能力相關(guān)指標(biāo)

從表格中我們可以看到,K藥業(yè)公司的流動負債占比過高,企業(yè)的負債以短期負債為主,企業(yè)的還款壓力提升,面臨較高的償債風(fēng)險。

(三)投資活動管理以及現(xiàn)狀

K公司是一家老牌的藥品生產(chǎn)企業(yè),在中藥飲片方面是中藥飲片的龍頭企業(yè),但是中藥飲片在市場上整體占有率較低,僅有3%,2012-2018年間的2012-2014出現(xiàn)小幅度上升,2014年之后相關(guān)指標(biāo)連年下滑,到了2018年甚至跌幅均超過了60%,說明K公司獲利能力較差,企業(yè)發(fā)展不理想,投資者也不看好該企業(yè)。

表3 K公司部分財務(wù)指標(biāo)

四、K公司資金活動風(fēng)險成因與應(yīng)對

(一)面臨政策性調(diào)整風(fēng)險

醫(yī)藥價格關(guān)乎民生,隨著國家醫(yī)療體系改革的不斷推進,和城鄉(xiāng)保險的全面覆蓋,國家對醫(yī)藥行業(yè)有著嚴格的控制和準(zhǔn)入門檻,對開發(fā)中藥配方顆粒的限制嚴格等等,都會對醫(yī)藥行業(yè)的公司的管理成本、研發(fā)支出和企業(yè)的凈利潤造成影響。

(二)管理難度增加的風(fēng)險

K公司管理難度增加,其中主要有以下幾個原因:

第一個原因是因為K公司旗下除了中醫(yī)藥行業(yè),還構(gòu)建了完整的醫(yī)藥產(chǎn)業(yè)鏈布局,在上游通過與供應(yīng)商加強緊密聯(lián)系,牢牢掌握中藥材的核心資源,中游對旗下連鎖藥房進行整合,通過互聯(lián)網(wǎng)+實現(xiàn)云藥房,拓寬銷售渠道,線下通過與醫(yī)院進行合作或收購,拓寬銷售渠道和銷售網(wǎng)絡(luò),打開產(chǎn)銷一體的新布局,但是相應(yīng)的K公司的管理難度和管理成本將會增加,如果不對其建立一個統(tǒng)一完善的內(nèi)部控制體系的話,就會缺乏對分支業(yè)務(wù)的管理,對公司造成不利影響。

第二個原因在于管理者本身,K公司由于之前有不光彩的行賄歷史,最近又陷入深陷財務(wù)造假新聞,通過延遲入賬,減少應(yīng)付賬款、存貨等方式虛增了299億元的貨幣資金,對市場投資者情緒帶來很大的負面影響,也給公司帶來很大的負面新聞。5月14日晚間,證監(jiān)會對K公司開出罰單,對公司頂格罰款60萬元以及對主要責(zé)任人采取市場禁入措施等,管理層紛紛辭職,管理層的混亂也給K公司帶來很大的經(jīng)營風(fēng)險。

(三)經(jīng)營風(fēng)險的加大

通過以上分析K集團的報表,我們可以發(fā)現(xiàn),企業(yè)的存貨消耗能力弱,面臨的償債壓力也不斷增加,而且由于流動負債過多,K公司不得不將一些短期借款轉(zhuǎn)為長期支付,這也增加了企業(yè)的財務(wù)費用,根據(jù)年報數(shù)據(jù)統(tǒng)計,K公司財務(wù)費用占營業(yè)成本的比重已經(jīng)達到了24.06%,利息費用高達22.17億元,面臨很大的償債壓力,這些都會增加企業(yè)的經(jīng)營風(fēng)險。

針對K公司的資金活動情況以及面臨的風(fēng)險,現(xiàn)提出以下意見和建議:

1.了解藥品產(chǎn)銷實際情況,減少存貨周轉(zhuǎn)期

通過財務(wù)指標(biāo)整體看K公司的存貨占據(jù)資金較多,周轉(zhuǎn)期也是在2018年達到了讓人驚訝的1290天,部分藥品有著季節(jié)性的特征,所以說K公司要根據(jù)實際的藥品產(chǎn)銷情況進行存貨的調(diào)整和控制,減少存貨成本。

2.設(shè)置信用政策應(yīng)該更加符合實際,提高資金回籠效率

K公司應(yīng)收賬款周轉(zhuǎn)期較長,這說明K公司的應(yīng)收賬款的信用政策設(shè)置較為不合理,K公司選取賒銷對象應(yīng)該更加科學(xué),減少壞賬、呆賬,通過對合作對象進行信用評級,選取更加可靠的供應(yīng)商或合作對象。

3.加強統(tǒng)一有效的內(nèi)部控制體系

K公司相關(guān)的財務(wù)造假新聞,暴露出K公司的內(nèi)部控制體系存在缺陷,管理層責(zé)任心不足,所以企業(yè)董事會要發(fā)揮其合理的監(jiān)督職能和控制職能,重新完善內(nèi)部控制體系,明確內(nèi)部控制目標(biāo),加強企業(yè)內(nèi)部監(jiān)督,提高內(nèi)部控制效果,在企業(yè)內(nèi)部加強信息的溝通和交流,能夠有效和及時解決財務(wù)問題,能夠保證控制財務(wù)報告的真實性,減少舞弊或造假等負面新聞。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36