環(huán)旭電子海外并購案例分析

——基于事件分析法

2020-07-27 00:43:42韓鈺杰

廣西質(zhì)量監(jiān)督導報 2020年6期

劉 星 韓鈺杰

(云南師范大學 云南 昆明 650000)

一、案例背景

環(huán)旭電子創(chuàng)始于1976年,主營業(yè)務是為品牌廠商提供通訊、存儲等電子產(chǎn)品的研發(fā)、生產(chǎn)、維修等服務,全球EMS行業(yè)排名第8名。Asteelflash是歐洲第二大EMS廠商,主營業(yè)務與環(huán)旭電子相似,專注在汽車、物聯(lián)網(wǎng)和數(shù)據(jù)處理等領域,全球EMS行業(yè)排名第20名。

2019年12月12日,環(huán)旭電子宣布擬約以4.5億美金的價格對歐洲第二大電子制造服務(EMS)公司Asteelflash的控股子公司FAFG 100%的股權(quán)進行收購。本次收購FAFG公司,筆者認為環(huán)旭電子的動因有以下幾點:第一,迅速增強生產(chǎn)據(jù)點的全球化布局,一舉確立在歐洲的市場地位;第二,優(yōu)化產(chǎn)品結(jié)構(gòu)和客戶結(jié)構(gòu),顯著擴大EMS業(yè)務客戶群;第三,擴充國際化的人才團隊,優(yōu)化公司內(nèi)部結(jié)構(gòu);第四,豐富產(chǎn)品類別及客戶數(shù)量,滿足客戶“小批量、多品種”和“低成本、規(guī)模化”制造的需求。

二、基于事件研究法的并購績效分析

(一)確定事件期

2019年12月12日,環(huán)旭電子首次發(fā)布并購公告,故本文選取12月12日作為事件日,即第0天;窗口期為事件日的前后10天,即[-10,10];估計期為公告前11日至公告前110日,即[-110,-11],用于計算。

(二)計算預期收益率

E(R)=α+βRmt

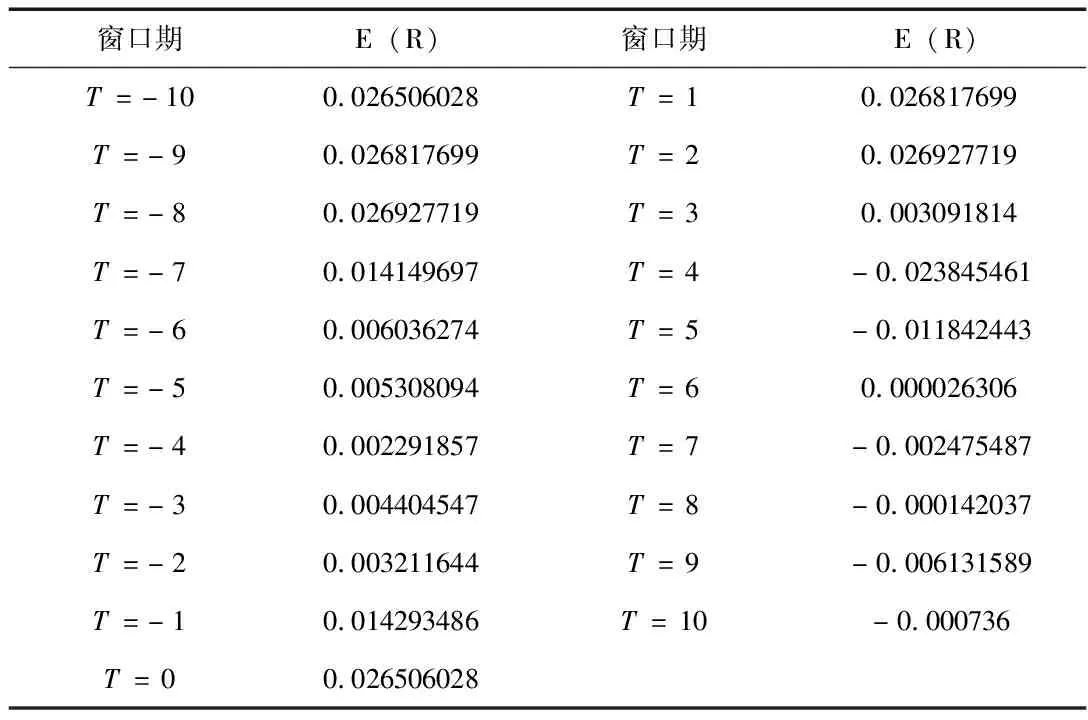

其中:E(R)表示環(huán)旭電子的預期收益率,Rmt表示窗口期[-10,10]證券市場的實際收益率,α表示收益率無法解釋的變化,β表示Rt和Rmt間的相關系數(shù)在確定α和β時,本文通過STATA軟件對環(huán)旭電子及上證指數(shù)的實際收益率進行線性回歸分析,根據(jù)E(R)=α+βRmt得出α=-0.000736,β=0.1382486,從而得出E(R)=-0.000736+0.1382486Rmt,計算結(jié)果如表1所示。

表1 環(huán)旭電子并購公告發(fā)布前后10日預期收益率E(R)

(三)計算異常收益率ARt和累進超額收益率CARt

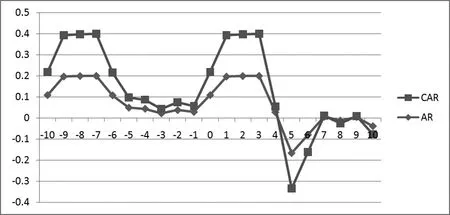

圖1 環(huán)旭電子并購公告發(fā)布前后10日異常收益率ARt和累進超額收益率CARt

通過上圖我們可以發(fā)現(xiàn),在環(huán)旭電子宣告并購FAFG公司的前后10日里,環(huán)旭電子的ARt值一直處于波動狀態(tài)。在公布并購公告前,ARt值大多為正值,而在宣告并購后,ARt值先升后降,并維持在一個較低的水平,加之窗口期內(nèi)上證指數(shù)的波動較小。因此,我們可以認為,市場對于環(huán)旭電子此次并購持消極態(tài)度。與此同時,環(huán)旭電子宣布并購FAFG公司前10日的CARt值均為正值,并在宣告后的第三日達到了高值,為20.01%,而在之后的兩日內(nèi)又斷崖式下跌至-16.71%。與此同時,本文在計算環(huán)旭電子實際收益率時發(fā)現(xiàn),在其宣告并購后的7日內(nèi),環(huán)旭電子的市值蒸發(fā)了108億人民幣。因此,我們可以認為市場對于此次并購持消極態(tài)度,與對ARt的分析結(jié)果一致。

(四)顯著性檢驗

為了確定環(huán)旭電子CARt值的變動是由宣告并購這一事件引起的,還需要對CARt值進行單樣本的顯著性檢驗,本文運用STATA軟件對以CARt值=0為標準,在95%的置信水平下對其進行了單樣本T檢驗,結(jié)果如表2所示。

表2 對CARt值的T檢驗

根據(jù)檢測結(jié)果,我們可以發(fā)現(xiàn)當Ha:mean!=0時,Pr(|T|>|t|)=0.0070,即P值<0.05,說明數(shù)據(jù)通過T檢驗。因此我們可以認為環(huán)旭電子的股價波動是由宣告并購而引起的。

三、結(jié)論

本文采用事件分析法,對環(huán)旭電子并購FAFG公司的市場反應進行了數(shù)據(jù)分析,得出超額收益率僅在宣告后的三日內(nèi)保持在20%左右,而兩日之后下跌至-16.71%,表明市場對此次并購持消極態(tài)度。

經(jīng)筆者研究發(fā)現(xiàn),之所以會出現(xiàn)如此大程度的市場反應,主要原因有二:第一,Asteelflash的第一大客戶是美國知名電子煙企業(yè)JUUL,在面臨2019年各國對電子煙銷售監(jiān)管政策收緊,JUUL的核心產(chǎn)品被機構(gòu)審查的背景下,環(huán)旭電子的并購預案中并未設置業(yè)績承諾,對風險的描述也只是一筆帶過。第二,環(huán)旭電子此次并購出價約為標的公司2018年歸母凈利潤的7倍左右,而在溢價并購的情況下,如果標的公司未來的經(jīng)營狀況不佳,可能會存在商譽減值的風險,進而影響公司未來的盈利水平,這也會給投資者一個不好的信號。因此,在今年新冠肺炎疫情蔓延,及溢價并購和JUUL業(yè)績下跌的多重負面因素影響下,必然會導致Asteelflash經(jīng)營業(yè)績嚴重不及預期,環(huán)旭電子并購的目標績效也會受到很大程度的影響,此次并購是否成功有待商榷。