階段主升是否結束?

2020-07-26 14:27:25邊惠宗

證券市場紅周刊 2020年28期

邊惠宗

趨勢廣度并不強

根據近期市場的量化數據來看,新高-新低差值與大盤回撤保持了一致性,但并未跌破零軸,若跌破零軸則確認這輪行情的主升段已經結束。本輪行情,該數據雖然比去年一季度行情要高出不少,但通過另外一個數據趨勢廣度來看,市場的結構性突出,強弱分化情況要比去年一季度水平更突出。這兩個數據沒有形成很好的匹配驗證,所以近期的行情尚不足定義為某大級別主升行情。通過趨勢廣度來看,該值處于兩個關鍵位,意味著其可向上靠近去年一季度水平,但空間不大。反之,若后續跌破下方的頸線,則確認市場再度進入中期調整。

公募基金持倉水平處于2015年以來高位。A股市場總有“88魔咒”效應,在凈贖回規模增大的態勢下,短期難有大的或超預期的機構推動的行情。電子、醫藥、休閑服務處于行業配置的歷史偏高分位,相較于上述機構抱團品種,汽車、中游工業服務、大金融板塊超配比例相對偏低,它們在后續的邊際力道可能會更強一些。順市場周期的券商和周期資源及可選消費在估值和交易擁擠度上具有一定的相對優勢。可選消費增長空間最大的還是新能源汽車鏈,這是在市場回撤時可以積極布局的。特斯拉二季度業績超預期,國產化率不斷提升,2020年底有望達到80%。特斯拉有意使用更多的鎳,在供應鏈中欲利用磷酸鐵或鎳,減少鈷的比重。鎳對應的就是氫氧化鋰,更多的鎳對應更多的氫氧化鋰需求。

關注新的成長賽道

成長投資的三要素是價值、成長和估值。公司的內在價值的惟一變量就是自由現金流。價值投資的所有研究方法和過程最終都應錨定在自由現金流的積累及其效率上。而壟斷也就是具備顯著的競爭優勢,才能使得自由現金流的積累更具備確定性、持續性和效率。而經營牌照也是一種壟斷,這輪行情的主線之一免稅就是這個邏輯,但大多數行業都無法形成壟斷格局,而未來具備這種潛質的新興賽道有HNB新型煙草。比如,思摩爾國際、華寶國際、勁嘉股份的經營現金流和自由現金流狀態,在幾年來維持了穩定強勁,煙草產業鏈的頭部公司具備較穩健的盈利能力。自下而上來看,它也體現了新型煙草這個賽道具備安全邊際與成長性,并且目前的估值相對醫藥醫療等來看也比較合理。 煙草因其成癮性屢禁不止,并且是稅收大戶,而禁煙最大的噱頭是減害。煙草行業向HNB等的創新和消費升級是不可阻擋的趨勢。政策是一個左右行業的重要變量,所以目前市場對HNB新型煙草存在較大的預期差。傳統煙草的成熟性和稅收綁定,使得傳統煙草的被替代也不是一朝一夕的事情。HNB新型煙草的發展之路是曲折的螺旋上升的。據說其中只有四家具備HNB煙彈薄片資質。但從Juul的迅速崛起,思摩爾在港上市,這不亞于Tesla電動車顛覆整個汽車行業的模式。A相關公司,有華寶股份、勁嘉股份等。華寶股份作為傳統香精公司,其未來的在新型煙草中的彈性主要是在香精量上,薄片業務在港股母公司華寶國際名下。勁嘉股份傳統煙標公司龍頭,煙標基本覆蓋了國內煙草行業的規模品牌,具備明顯的競爭優勢,未來主要看點在整體煙具上。

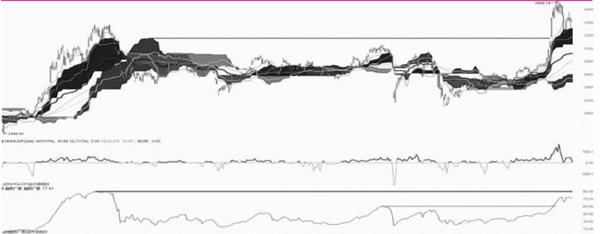

上證指數云趨勢圖

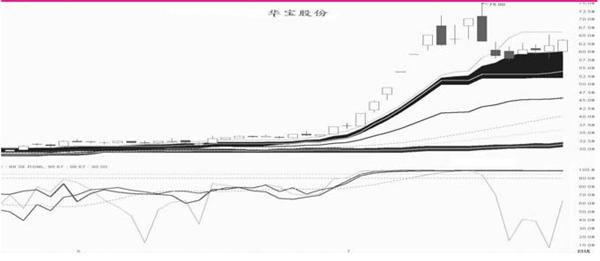

華寶股份云趨勢圖

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

第一財經(2021年6期)2021-06-10 13:19:08

Coco薇(2017年9期)2017-09-07 21:23:49

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

當代化工研究(2016年9期)2016-03-20 16:22:08

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44

汽車科技(2014年6期)2014-03-11 17:46:16

聲屏世界(2014年6期)2014-02-28 15:18:09