獨(dú)生子女養(yǎng)老資金籌備研究與討論

2020-07-23 06:20:02王馨悅李虹毛俊紅

商情 2020年29期

關(guān)鍵詞:養(yǎng)老

王馨悅 李虹 毛俊紅

【摘要】隨著獨(dú)生子女政策的深入和經(jīng)濟(jì)壓力的增大。越來(lái)越多年輕人選擇只生一個(gè)孩子,我國(guó)的老齡化問題越來(lái)越嚴(yán)重。本文基于對(duì)。本文從雙獨(dú)子女家庭出發(fā),對(duì)其養(yǎng)老金籌備問題,進(jìn)行研究討論。首先,本文簡(jiǎn)要的介紹獨(dú)生子女家庭養(yǎng)老資金籌備的現(xiàn)狀問題。然后從社會(huì),政府以及個(gè)人。三個(gè)方面入手,提出了獨(dú)生子女養(yǎng)老金籌備問題的解決思路。最后就未來(lái)研究方向進(jìn)行了總結(jié)。旨在尋找合理的方法減少子女與父母之間的財(cái)務(wù)矛盾,為減輕獨(dú)生子女家庭負(fù)擔(dān)研究提供參考。

【關(guān)鍵詞】獨(dú)生子女;養(yǎng)老;資金籌備

自1982年實(shí)施計(jì)劃生育政策以來(lái),越來(lái)越多的獨(dú)生子女家庭進(jìn)入老齡化階段。到2014年底,中國(guó)60歲以上的老年人口已達(dá)2.12億,占總?cè)丝诘?5.5%。在進(jìn)入老年的人中,有30%以上是獨(dú)生子女的父母,而且這一比例有可能在未來(lái)一段時(shí)間內(nèi)上升。習(xí)慣于子女輪換的中國(guó)老年人突然只有一個(gè)孩子。一些獨(dú)生子女家庭兩個(gè)人需要養(yǎng)活4個(gè)老人,甚至8個(gè)老人。針對(duì)這種情況,本文從發(fā)現(xiàn)獨(dú)生子女家庭養(yǎng)老基金問題出發(fā),為合理規(guī)劃提出簡(jiǎn)單的參考方案。

一、研究背景

世界上幾乎所有的發(fā)達(dá)國(guó)家都進(jìn)入了老齡化社會(huì),一些發(fā)展中國(guó)家也在緊跟發(fā)達(dá)國(guó)家的步伐。他們的老齡化速度甚至超過了發(fā)達(dá)國(guó)家。我國(guó)早在1999年就已經(jīng)步入老齡化社會(huì),由于我國(guó)是世界上人口最多的國(guó)家,隨著人口老齡化程度的加深,大量老年人口將給我國(guó)經(jīng)濟(jì)和社會(huì)帶來(lái)巨大壓力。目前,我國(guó)養(yǎng)老保障體系還不十分健全,養(yǎng)老問題已成為全社會(huì)關(guān)注的重大社會(huì)問題,每個(gè)家庭都面臨或?qū)⒚媾R養(yǎng)老問題。獨(dú)生子女家庭在處理養(yǎng)老問題的各個(gè)方面都有其特殊性。由于獨(dú)生子女的特殊性,與普通家庭相比,他們?cè)陴B(yǎng)老保障、養(yǎng)老資源等方面沒有優(yōu)勢(shì),將面臨更大的壓力和更高的風(fēng)險(xiǎn),因此獨(dú)生子女家庭的養(yǎng)老問題尤其值得關(guān)注。

(一)人口老齡化的快速發(fā)展趨勢(shì)

在人口老齡化加速的背景下,我國(guó)經(jīng)濟(jì)發(fā)展速度無(wú)法與之相匹配。中國(guó)是一個(gè)人口大國(guó)。為了解決長(zhǎng)期以來(lái)人口與經(jīng)濟(jì)發(fā)展之間的矛盾,政府于20世紀(jì)70年代實(shí)施了計(jì)劃生育政策。這項(xiàng)政策有效地控制了人口過快增長(zhǎng),提高了人民生活質(zhì)量。但另一方面,計(jì)劃生育政策的實(shí)施改變了人口的年齡結(jié)構(gòu),大大降低了青年在總?cè)丝谥械谋戎兀偌由仙钯|(zhì)量和醫(yī)療水平的不斷提高,我國(guó)人口的平均壽命也是隨著老年人在總?cè)丝谥兴急壤牟粩嘣黾樱夏耆丝诘睦淆g化也隨之加劇。

(二)獨(dú)生子女家庭面臨特殊風(fēng)險(xiǎn)

對(duì)于那些在計(jì)劃生育政策實(shí)施下形成的獨(dú)生子女家庭來(lái)說(shuō),當(dāng)時(shí)的第一代獨(dú)生子女家庭已經(jīng)成為社會(huì)的中堅(jiān)力量,他們的父母也逐漸步入老年人的行列。在獨(dú)生子女政策實(shí)施前由自決形成的獨(dú)生子女家庭中,獨(dú)生子女的父母已經(jīng)達(dá)到養(yǎng)老年齡。

二、研究意義

獨(dú)生子女家庭已成為我國(guó)主流的家庭模式,養(yǎng)老問題自然成為一個(gè)社會(huì)問題。獨(dú)生子女政策實(shí)施以來(lái),其負(fù)面作用逐漸顯現(xiàn)。從某種意義上說(shuō),獨(dú)生子女政策將一種人口快速膨脹的國(guó)家風(fēng)險(xiǎn)轉(zhuǎn)移到了普通民眾身上,也就是說(shuō),獨(dú)生子女家庭承擔(dān)著這種風(fēng)險(xiǎn)。由此產(chǎn)生的“四二一家庭結(jié)構(gòu)”給獨(dú)生子女父母帶來(lái)了巨大的養(yǎng)老風(fēng)險(xiǎn),也帶來(lái)了獨(dú)生子女無(wú)法承受的意外殘疾、死亡等各種風(fēng)險(xiǎn)。因此,研究獨(dú)生子女家庭養(yǎng)老問題具有重要的現(xiàn)實(shí)意義和緊迫性。未來(lái),中國(guó)人口的快速老齡化和老齡化將首先集中在這些獨(dú)生子女父母身上。如果不能及時(shí)預(yù)測(cè)這一代人的養(yǎng)老困境,規(guī)避養(yǎng)老風(fēng)險(xiǎn),進(jìn)而缺乏一系列行之有效的養(yǎng)老計(jì)劃,那么這一代人的養(yǎng)老將陷入絕境。其次,對(duì)于這些已經(jīng)衰老的獨(dú)生子女父母來(lái)說(shuō),一方面要照顧好父母,另一方面要照顧好孩子的生活。所以當(dāng)他們無(wú)法照顧自己的生活時(shí),老人也無(wú)法幫助他們,他們的獨(dú)生子女也因?yàn)楣ぷ鲏毫Χ鴽]有時(shí)間照顧,這將使他們的養(yǎng)老金危機(jī)。因此,如果我們的研究能夠深入分析獨(dú)生子女家庭的養(yǎng)老問題,提出相應(yīng)的養(yǎng)老對(duì)策可以得到推廣,這將惠及數(shù)百萬(wàn)已經(jīng)面臨養(yǎng)老問題的獨(dú)生子女家庭。

三、獨(dú)生子女養(yǎng)老資金現(xiàn)狀

我國(guó)老年人的物質(zhì)支持主要取決于三個(gè)方面:一是養(yǎng)老金或個(gè)人勞動(dòng)收入;二是政府提供給特殊家庭或個(gè)人的擔(dān)保資金;三是子女的生活補(bǔ)助。他們認(rèn)為,養(yǎng)老金是大多數(shù)城市獨(dú)生子女家庭養(yǎng)老金的主要資金來(lái)源。作為企事業(yè)單位的普通離退休職工,基本可以滿足其退休工資的物質(zhì)保障。由于政府提供的一般保障收入水平較低,家庭難以滿足其需求。以及城市生活和養(yǎng)老金中的緊急情況,因此兒童必須提供必要的補(bǔ)貼。由于我國(guó)的傳統(tǒng)觀念,當(dāng)代父母也為孩子提供了“家庭房地產(chǎn)”行李,當(dāng)孩子到了年紀(jì)時(shí),他們不再老人有足夠的經(jīng)濟(jì)能力承受生活費(fèi)用,獨(dú)生子女的父母將支付城市的高房?jī)r(jià),為子女提供經(jīng)濟(jì)支持,這一舉動(dòng)使自己的退休儲(chǔ)蓄受到了巨大影響,老人進(jìn)入老年后,逐漸失去工作使他們的收入減少,加上積蓄并面臨巨大的健康威脅,他們必須依靠自己的孩子來(lái)資助自己,由于子女經(jīng)濟(jì)狀況的持續(xù)性以及孝道程度的差異,城市獨(dú)生子女家庭的老年人的物質(zhì)安全受到了威脅。

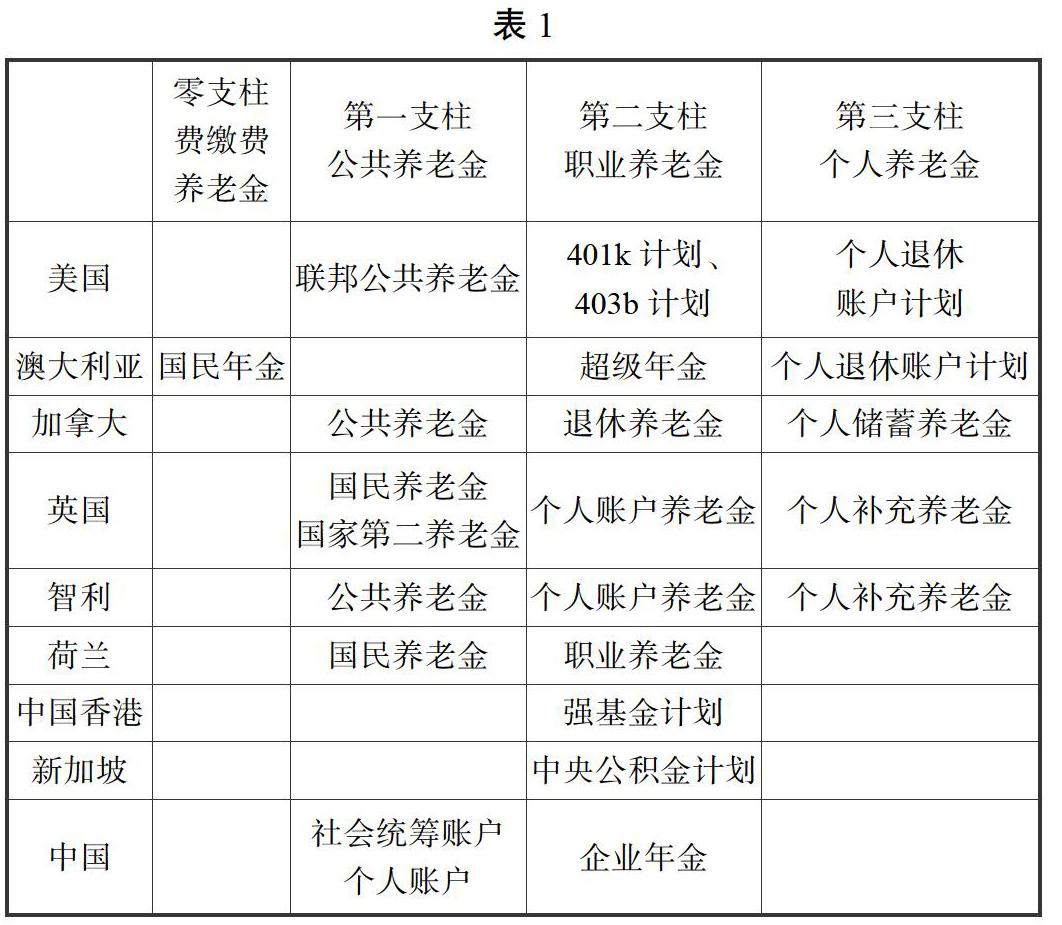

有關(guān)國(guó)家和地區(qū)的養(yǎng)老金體系構(gòu)成如下表1。

四、獨(dú)生子女養(yǎng)老資金籌備對(duì)策

(一)獨(dú)生子女養(yǎng)老公益基金

必須建立統(tǒng)一的養(yǎng)老公益基金管理機(jī)構(gòu),加強(qiáng)和完善養(yǎng)老基金管理,提出建立基礎(chǔ)養(yǎng)老金、個(gè)人繳費(fèi)檔次標(biāo)準(zhǔn)、繳費(fèi)補(bǔ)貼調(diào)整機(jī)制,形成社會(huì)保障基金籌集,運(yùn)營(yíng)。在基金的運(yùn)作過程中,可以考慮多中投資形式:例如投資開放式基金,發(fā)行定期保險(xiǎn)基金的國(guó)債,委托銀行抵押貸款,公司或企業(yè)債券等為現(xiàn)行養(yǎng)老資金體系打補(bǔ)丁。

規(guī)劃設(shè)立養(yǎng)老規(guī)劃院,每月一次性繳納養(yǎng)老補(bǔ)助費(fèi),按照社會(huì)養(yǎng)老保險(xiǎn)繳費(fèi)基數(shù)25%的比例。一次性養(yǎng)老補(bǔ)助費(fèi)與社會(huì)保險(xiǎn)費(fèi)同時(shí)著手。同時(shí)以從事公益事業(yè)為目的民辦非企業(yè)機(jī)構(gòu),將探索中國(guó)養(yǎng)老模式,優(yōu)化養(yǎng)老產(chǎn)業(yè)布局;編制養(yǎng)老事業(yè)產(chǎn)業(yè)規(guī)劃,創(chuàng)新養(yǎng)老機(jī)構(gòu)運(yùn)營(yíng)模式,開發(fā)智慧養(yǎng)老,成為發(fā)展養(yǎng)老服務(wù)業(yè)的智庫(kù),推動(dòng)養(yǎng)老服務(wù)的社會(huì)化、市場(chǎng)化。

(二)獨(dú)生子女理財(cái)規(guī)劃

首先增強(qiáng)理財(cái)教育,形成合理的理財(cái)觀念及樹立正確的消費(fèi)觀念,可以進(jìn)行規(guī)劃養(yǎng)老,為此跟保險(xiǎn)公司在互聯(lián)網(wǎng)+市場(chǎng)上合作設(shè)計(jì)養(yǎng)老互助新模式專門針對(duì)獨(dú)生子女養(yǎng)老的保險(xiǎn)產(chǎn)品。此保險(xiǎn)包括生存保險(xiǎn)金、養(yǎng)老保險(xiǎn)金,提供被保險(xiǎn)人人身事故及投保人豁免保障,并且此保險(xiǎn)可以進(jìn)行年度分紅,以保障資金的流動(dòng)性、安全性、收益性相結(jié)合,在一定程度上可以保障有足夠的資金來(lái)養(yǎng)老。

其次,政府要加強(qiáng)引導(dǎo)和促進(jìn)理財(cái)行為,政府宏觀調(diào)控,政府可以和保險(xiǎn)公司聯(lián)合推出保險(xiǎn)理財(cái)產(chǎn)品,保險(xiǎn)理財(cái)產(chǎn)品將會(huì)得到進(jìn)一步的保證。同時(shí)政府可以將理財(cái)教育的視野延伸至從生產(chǎn)到消費(fèi)的每一個(gè)環(huán)節(jié)中,由整體到個(gè)人、由政府到民間團(tuán)體的各個(gè)角落,在這樣強(qiáng)大的理財(cái)教育下,理財(cái)本身也是一種產(chǎn)業(yè)化的運(yùn)作。

(三)政府可將獨(dú)生子女養(yǎng)老納入“五險(xiǎn)二金”

政府應(yīng)針對(duì)獨(dú)生子女設(shè)置養(yǎng)老金納入“五險(xiǎn)一金”體系,變更為“五險(xiǎn)二金”體系,養(yǎng)老金可滿足子女的老人生活供給即可,為獨(dú)生子女減輕養(yǎng)老壓力,企業(yè)需要調(diào)查員工家中情況來(lái)設(shè)定。這樣子的大大緩解獨(dú)生子女遇到養(yǎng)老問題而產(chǎn)生的苦惱。

其次,養(yǎng)老金額要根據(jù)收入金額來(lái)調(diào)整對(duì)應(yīng)的扣繳比例,需有最低的金額,按比率分配依次遞加,做到公平公正。

最后,政府應(yīng)構(gòu)建養(yǎng)老金管理監(jiān)督制度,以此完善管理。政府相關(guān)部門健全養(yǎng)老金制度,嚴(yán)格監(jiān)督企業(yè)的繳納和制度實(shí)施情況,對(duì)于違法犯紀(jì)的企業(yè)予以嚴(yán)重批判與懲罰。

這樣,用不同的資金分配,就大大減輕了獨(dú)生子女的養(yǎng)老壓力,讓養(yǎng)老不再成為子女們壓力的一部分,而是能夠利用自己的能力之外,也有一些額外的幫助,老人的晚年生活也得到了大幅度的保障和提升。

猜你喜歡

環(huán)球時(shí)報(bào)(2022-05-19)2022-05-19 17:17:09

當(dāng)代陜西(2021年19期)2021-11-27 09:21:04

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時(shí)刊(2017年15期)2017-10-16 01:22:21

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(huì)(2016年5期)2016-05-04 03:41:44

中國(guó)衛(wèi)生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55