會計師事務所函證審計程序存在的問題及優化研究

2020-07-20 00:37:49冀文惠李興平李錦盈

現代商貿工業 2020年23期

冀文惠 李興平 李錦盈

摘要:函證是審計工作中獲取審計證據的重要程序。是審計人員直接從被審計單位之外的第三方獲取審計證據,以證明被審計單位相關數據是否真實可靠的一種方法。一般來講,通過實施恰當規范的函證審計程序,注冊會計師能夠獲得更加可靠的審計證據。但是,近幾年由于函證審計程序執行不規范,出現許多審計失敗的情形,這不免會引起審計報告使用者對會計師事務所執行函證審計程序的懷疑。本文對函證收發過程中產生的問題進行了探討,以期能為審計人員實施函證審計程序提供引導與幫助,從而提高函證在支持審計結果有效性方面的作用。

關鍵詞:會計師事務所;函證審計程序;函證流程

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.16723198.2020.23.053

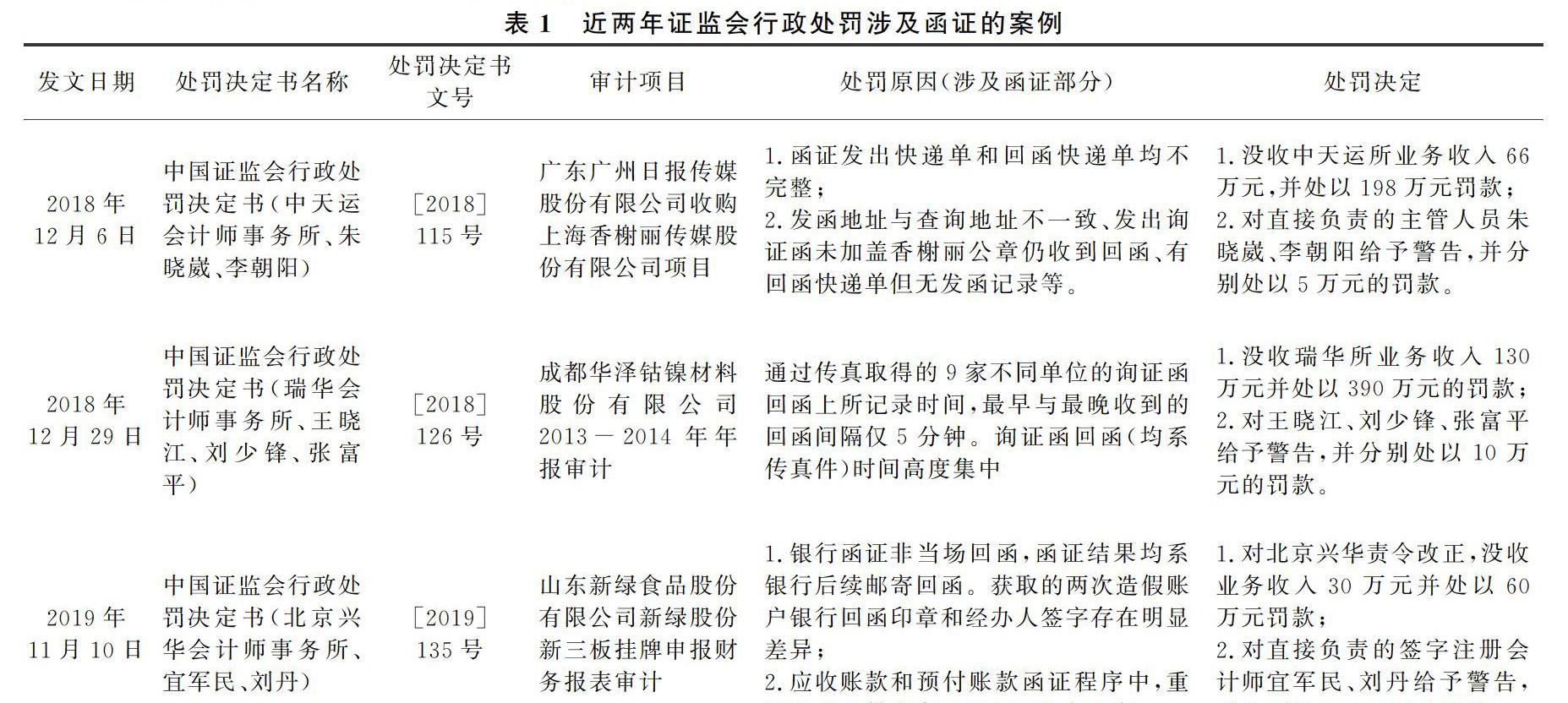

1近兩年證監會行政處罰涉及函證的案例

由表1可知,證監會根據當事人違法行為的事實、性質、情節與社會危害程度,對各事務所以及相關注冊會計師給予了不同的處罰。由此可見函證審計程序在審計工作中的重要性,也給廣大審計工作人員敲響了警鐘。

2函證審計程序實施過程中存在的問題

函證流程的實施涉及到方方面面,被審計單位、注冊會計師、被詢證單位等三方,任意一方或任意一個環節出現問題,函證程序都會出現紕漏。

2.1選擇函證對象環節存在的問題

函證范圍以及函證對象的選擇對函證審計程序而言至關重要,審計人員發函時,需要依據自身的專業能力以及工作經驗,同時結合函證數量范圍以及函證方式的特點來進行。

在審計工作的實際進行中,不乏會出現一些對函證對象及范圍選擇不當的現象,例如在應收賬款函證中,企業內部控制有效性較弱,仍未擴大函證范圍;忽略對部分余額較大、風險較大項目的函證,如交易頻繁但期末余額較小甚至為零的項目。最重要的是存在被審計單位利用關聯交易對收入利潤進行調整,關聯交易的函證出現問題,則會對函證證據的真實可靠性產生巨大的影響。與此同時,由于審計結果依賴于被審計單位財務數據的真實性,如若被審計單位財務部由于自身原因或經企業管理層授意提供虛假的財務信息,則會對函證環境與函證對象的選擇造成極大的影響。

2.2獲取函證信息環節存在的問題

如上文所說,審計結果依賴于被審計企業所提供的財務數據,在獲取函證信息時,財務部門作為企業最核心的部門,負擔著繁重的工作任務,在短時間內無法做到將所有資料全部提供,這就拖延了審計任務的完成時間,增加了審計人員的工作強度。同時還易出現在無法按時提供審計資料的時候,企業財務人員相互推卸責任的現象,這一問題也在一定程度上對審計的繼續進行產生了極大的影響。

2.3填寫詢證函環節存在的問題

在填寫詢證函時,模板較為單一,針對不同的客戶以及供應商,審計人員并不能根據審計現場實際產生的審計函證需求針對不同的企業設計不同的函證模板,同時詢證函的填寫工作量較大,一些銀行函證需要手寫,往來函證涉及企業數量巨大,在填寫時極易出錯,導致審計進度受到影響。在發函過程中,由于審計人員的分工不同,部分被詢證企業會出現因為不同需求收到多份詢證函的現象,這會造成被詢證企業不必要的麻煩。

2.4詢證函發出環節存在的問題

在函證過程中,會計師事務所是應該做到完全獨立的,審計人員應對函證做到實時跟蹤,保證通過函證獲得的審計證據真實有效。但在實際業務中,審計人員通常不得不依賴被審計單位人員,且對于被詢證企業而言,與被審計單位之間也有著不可避免的聯系,審計人員的催函在某些時候也需通過被審計單位,對注冊會計師發函的獨立性影響重大,甚至會對回函信息的可靠性造成影響。

2.5回函處理環節存在的問題

回函效率主要是在應收賬款詢證函方面存在問題。主要原因是因為與被審計單位產生業務往來的單位不只局限于本地,甚至有在海外的企業,派發與收回詢證函的時間均不可控,使得回函效率降低。同時由于被詢證企業與被審計單位存在長期合作關系,很可能出現為維護與合作伙伴之間的關系,而對詢證函隨意處理,導致回函結果不夠準確可靠。

3優化函證審計程序的建議

我國國家政策對函證工作的規范從未松懈,然而,單純利用國家政策對函證工作進行規范并不能完全起到作用,更重要的是會計師事務所、被審計單位與被詢證單位三方需聯系各自的實際情況積極改進,相互配合,使得審計工作能夠順利完成。本部分通過從會計師事務所、被審計單位、被詢證單位這三方的角度分別提出改進建議,以期推動函證審計程序的發展。

3.1會計師事務所改進建議

審計人員對函證程序的把控在整個函證流程中至關重要。由此,會計師事務所需綜合考量業務需要,保證自身獨立性,用規范的審計制度,完整合理的函證內容來確保函證程序的順利開展。

在實際業務中,審計業務人員需要加強對審計風險水平的考慮,使得審計證據的充分可靠性得以保證。在函證工作中,審計人員需嚴格把控銀行詢證函以及往來詢證函的收發流程,規避函證受到被審計單位不良影響,使得函證程序失敗、函證結果不正確的風險。同時,會計師事務所需提高對在職人員的繼續教育程度,使得審計人員專業技能有所提升,同時能夠做到精準識別并應對相應風險,將審計風險有效控制在可接受的范圍內。在審計項目開展過程中,相關注冊會計師在安排相應審計任務時,需前期將時間合理安排,同時對函證程序的實施指定從業經驗豐富的同事完成,根據被審計單位實際發生的業務特別定制詢證函,把控整體流程,保證每項審計任務都可以在規定時間內進行,做好了回函工作,才能保證審計的質量。

3.2被審計單位改進建議

審計人員重點函證的項目是與會計報表相關的賬戶信息,被審計單位的積極配合,將會強有力的推動函證審計程序的進行。首先,審計人員務必將需要提前準備的相關資料詳細告知被審計單位,使其可以有充分的時間來準備,同時被審計單位也應充分配合審計人員,積極與其進行溝通交流,以便及時準備好財務資料,推進工作的進行。其次,被審計單位應安排專員進行對接,大部分企業均會指派財務人員,這使得在配合審計工作的同時還要完成自身的工作任務,工作量較為巨大,無法完美兼顧。再次,企業應在保障自身的利益時,按照相關規定,控制自身銀行賬戶數量在合理范圍之內,以此減少審計人員許多不必要的麻煩,這樣不僅將企業日常工作效率有效提高,還幫助注冊會計師更快更好的完成銀行函證審計流程。最后,企業需積極推行內部審計建設,著重強調內審部門的監督作用,如果企業建立起良好的內審制度,不僅能夠將審計的函證范圍縮小,工作強度降低,還能夠保證實施函證審計程序獲取的審計證據的真實有效。

3.3被詢證企業改進建議

3.3.1銀行方面

在審計工作的實際進行中,存在部分銀行對回函工作不夠重視的現象,這就導致銀行回函時流程不規范完整,還可能延遲回函,不僅使得銀行回函的可靠性受影響,也提高了銀行的經營風險。為解決上述問題,我國財政部、銀監會于2016年7月12日聯合印發《關于進一步規范銀行函證及回函工作的通知》。銀行需加強對風險的防控意識,重視內部控制,重視銀行函證工作,配合審計人員完成回函工作,改善服務態度;按照國家規定,規范回函行為,保證在規定時間內按照要求及時回函,對回函信息的真實準確負責;同時規范銀行內部控制,細化要求,以確保銀行函證回函工作的效率和回函信息的質量。

3.3.2往來企業方面

目前我國并未有具體法律法規來明確規定約束被詢證企業的回函義務,使得往來賬款的回函情況并不如人意。為解決此問題,則要從法律層面進行,通過國家法律法規約束被詢證企業積極回復往來詢證函。被詢證單位需規定回函時應遵守的詳細要求,確保在規定時間內回復函證并保證回函信息的真實可靠。確立合理的函證工作法律制度能夠促進被詢證企業積極回復函證,優化函證回函環境,增強回函信息的真實可靠性,最終提高了函證作為審計證據的質量。

4總結

函證審計程序是注冊會計師獲得審計證據的重要途徑,對于審計結果的有效性有著巨大的影響力。會計師事務所若想提高審計工作質量,則必須不斷完善函證審計程序,加強業務規范,保證回函信息質量。被審計單位則必須加強與審計人員的溝通,對于審計人員的工作積極配合,優化企業內部控制制度。同時,被詢證單位應當加強對于函證業務的認識、統一函證業務的執行規則,并建立完善授權制度和審核制度。

參考文獻

[1]呂羚.ABC會計師事務所函證審計程序存在的問題及優化研究[D].青島:青島科技大學,2017.

[2]安小燕.從證監會處罰看會計師事務所銀行函證程序[J].中小企業管理與科技(上旬刊),2018,(02):5859.

[3]郭儒雅.審計準則中對函證的思考[J].審計準則中對函證的思考,2019,(27):184185.

[4]崔安蓬.論注冊會計師審計函證存在的問題及解決方法[J].吉林省經濟管理干部學院學報,2017,(02):6972.