滬深300指數(shù)收益率的月份效應(yīng)研究

2020-07-17 16:21:39童盛朱鳴賈新明

現(xiàn)代營銷·經(jīng)營版 2020年5期

童盛 朱鳴 賈新明

摘 要:20世紀(jì)初期,美國著名金融學(xué)教授尤金·法瑪提出有效市場假說(EMH),該假說認(rèn)為股票市場的未來價格趨勢并不依賴于過去的價格走勢。然而如今國內(nèi)外眾多實證研究發(fā)現(xiàn),證券市場上存在著月份效應(yīng)這一異象,違反了市場有效性,即投資者可以通過分析過去的價格走勢來預(yù)測未來,以此獲得超額收益。本文主要研究我國滬深300指數(shù)的月份效應(yīng),以2010年5月10至2020年5月8日的有效交易日作為樣本數(shù)據(jù),選取滬深300指數(shù)每個交易日的收盤價格,采用包含虛擬變量的GARCH模型來分析我國滬深300指數(shù)是否存在顯著的月份效應(yīng)。通過研究結(jié)果表明:我國滬深300指數(shù)收益率具有較為顯著的二月效應(yīng)和十月效應(yīng)。最后結(jié)合我國國情和實際情況針對投資者給出滬深300指數(shù)收益率存在月度效應(yīng)的原因并提出相關(guān)建議。

關(guān)鍵詞:月份效應(yīng);虛擬變量;GARCH模型

最早在美國證券市場上發(fā)現(xiàn)了“一月效應(yīng)”。緊接著又在亞太地區(qū)股票市場、日本證券市場上發(fā)現(xiàn)其他的月份效應(yīng)。遺憾的是,我國在該方面的研究頗少,對具有獨特性的滬深300指數(shù)收益率的月份效應(yīng)研究更少。而在各類媒體平臺上傳播的“月份效應(yīng)”又缺乏理論支撐與實證研究。因此本文主要通過探究我國滬深300指數(shù)是否存在月度效應(yīng),結(jié)合最新的數(shù)據(jù)進(jìn)行相關(guān)分析,希望給國內(nèi)外從事這方面研究的學(xué)者提供相應(yīng)幫助,為投資者進(jìn)行指數(shù)化投資和最大化資金利用率提供參考。

一、文獻(xiàn)回顧與述評

目前,國內(nèi)外探討股票市場月份效應(yīng)這一問題的人頗多,也得到很多類似或者截然不同的結(jié)果。Kato和Schallhelm(1985)對日本證券市場的月份效應(yīng)很感興趣,證明存在著“六月和十二月效應(yīng)”。Nicholas和Mollera(2008)經(jīng)過大量檢驗得到1927~2004年美國股市存在較為顯著的月份效應(yīng),即“一月效應(yīng)”。徐國棟、田祥新和林丙紅(2004)通過選取1993年到2003年這10年間的滬深指數(shù),并將其分為三個不同的區(qū)間進(jìn)行相應(yīng)地檢驗,檢驗表明滬深兩市表現(xiàn)著顯著的十二月效應(yīng)。徐楓和李云龍(2012)通過建立收益率的時間序列動態(tài)模型,實證分析得出,中國股市存在顯著的三月效應(yīng)、五月效應(yīng)和九月效應(yīng),而不是正的十二月效應(yīng)。楊隕菽和李曉柯(2019)選取2008年1月至2018年12月的滬深300指數(shù)市盈率對月份效應(yīng)進(jìn)行分析,并建立線性回歸模型得出中國股市存在顯著的月份效應(yīng)。這些研究從不同角度檢驗出月份效應(yīng)的存在,但是仍然存在以下問題:①樣本數(shù)據(jù)的選取未更新;②虛擬變量的個數(shù)設(shè)置未符合設(shè)置原則;③這些研究大部分針對股票市場,沒有對期貨市場中的應(yīng)用以及資產(chǎn)管理等進(jìn)行延伸。

二、模型設(shè)計

(一)研究假設(shè)

基于行為金融學(xué)的角度,考慮到大量非理性投資者的存在因素,因此我們假設(shè)我國滬深300指數(shù)收益率是存在月份效應(yīng)的。

(二)樣本數(shù)據(jù)的選擇與處理

滬深300指數(shù)可以最大程度地擬合A股市場的走勢,故我們借助滬深300指數(shù)收益率的數(shù)據(jù)進(jìn)行研究,選取2010年5月10至2020年5月8日的有效交易日的日收盤價作為樣本數(shù)據(jù),共2430個數(shù)據(jù)。為了更好地解釋時間序列數(shù)據(jù)并減少模型估計的不便之處,我們事先將收盤指數(shù)取對數(shù)再變換為收益率,表達(dá)式即Rt=lnPt-lnPt-1。其中Pt是在第t日滬深300指數(shù)的收盤指數(shù)。

(三)分析方法

在經(jīng)典的經(jīng)濟(jì)計量假設(shè)中,為了便于建模,一般變量服從于正態(tài)分布。但實際絕大多數(shù)的金融數(shù)據(jù)經(jīng)常表現(xiàn)出以下特點:股票價格的走勢有一種尖峰厚尾的表現(xiàn);股票價格具有波動叢聚性;股票價格劇烈下降后特別會以相同幅度的價格上升。為了找到更好的擬合算法,有學(xué)者提出了ARCH族模型和GARCH族模型等。

構(gòu)建含虛擬變量的GARCH模型:學(xué)者發(fā)現(xiàn),μt的條件方差σt2和數(shù)期之前的變化有密切聯(lián)系,這一現(xiàn)象在金融領(lǐng)域內(nèi)表現(xiàn)突出。在自回歸條件方差模型中,如果對滯后項q階數(shù)不加以限制的話,很大可能會違背αi≥0的約束條件。為解決這個問題,Bollerslev通過自己的努力實踐,提出了廣義自回歸條件異方差模型(GARCH模型)。

GARCH(1,1)模型為:

yt=μ+φyt-1+εt,t=1,2,3,…,T? ? ? (1)

σt2=w+αεt-12+βσt-12,t=1,2,3,…,T? ? ? (2)

其中,(1)為帶有殘差項均值方程,(2)是依賴于前期數(shù)據(jù)的條件方差方程。εt-12為ARCH項,σt-12為GARCH項。另外,本文新構(gòu)建的包含虛擬變量的GARCH模型如下:Rt=■αiDit+εt其中,Rt表示在第t日滬深300指數(shù)的收益率,εt為殘差項,設(shè)虛擬變量Dit=1,屬于第 i月,i=2…120,其他

αi中的i =2,3,······,12,αi表示滬深300指數(shù)所對應(yīng)月份的收益率的均值的估計值。如果在整個研究數(shù)據(jù)范圍內(nèi),每個虛擬變量的系數(shù)都是0,則表明不拒絕原假設(shè),即月份效應(yīng)不存在于該樣本中。

三、實證研究

(一) 描述性統(tǒng)計

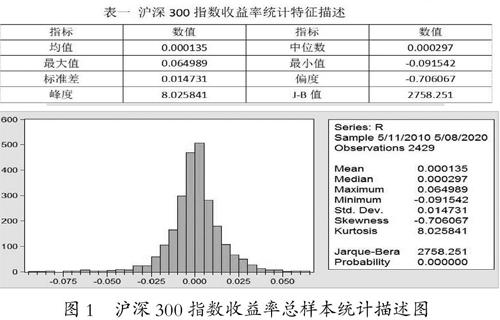

對滬深300指數(shù)收益率做描述性統(tǒng)計,如表1所示。

從表一知,滬深300指數(shù)收益率序列的偏度值為-0.706067(<0),故該序列總體左偏分布。它的峰度為8.0258,這個數(shù)值遠(yuǎn)大于正態(tài)分布的峰度值3,這說明該指數(shù)序列具有尖峰特征;與此同時,在置信水平較低的情況下,該序列的J-B統(tǒng)計量遠(yuǎn)大于正態(tài)分布下的J-B值。故滬深300指數(shù)收益率序列不服從正態(tài)分布。

從表二中滬深300指數(shù)收益率月份效應(yīng)基本統(tǒng)計量可得,二月份的收益率較高,其風(fēng)險相對比較小;十月份的收益率最高,其風(fēng)險相對比較大;故我國滬深300指數(shù)收益率存在二月效應(yīng)和十月效應(yīng),但我們還需對此進(jìn)行嚴(yán)格檢驗。

(二)指數(shù)收益率的波動性檢驗

運(yùn)用Eviews軟件刻畫滬深300指數(shù)收益率的每日波動變化,如圖2。

從圖二中,可明顯看到,滬深300指數(shù)收益率序列呈現(xiàn)出波動聚集性的現(xiàn)象且樣本中期波動劇烈,說明存在條件異方差性的可能性。

(三)收益率序列平穩(wěn)性檢驗

本文將采用ADF對樣本數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗。

從圖3可以看出,滬深300指數(shù)收益率的ADF為-48.24657,其t統(tǒng)計量比1%、5%、10%顯著性水平下的關(guān)鍵值都要小,且p值約為0,其拒絕原假設(shè),即該序列不存在單位根,說明滬深300指數(shù)收益率序列是寬平穩(wěn)的金融時間序列,可以用于構(gòu)建引入虛擬變量的GARCH模型。

(四)ARCH效應(yīng)檢驗

檢驗滬深300指數(shù)收益率序列的相關(guān)性。根據(jù)圖四,樣本序列的偏自相關(guān)和自相關(guān)系數(shù)都落入2倍估計標(biāo)準(zhǔn)差內(nèi),Q統(tǒng)計量都大于置信度0.05。故該序列不存在顯著的相關(guān)性。本文采用ARCH-LM對樣本區(qū)間最小二乘法回歸的殘差進(jìn)行ARCH效應(yīng)檢驗,據(jù)此判斷出該序列是否存在ARCH效應(yīng),結(jié)果如圖5。

滬深300指數(shù)收益率序列的T*R2的值等于92.32326,其伴隨概率等于0,所以拒絕原假設(shè),即殘差存在顯著的ARCH效應(yīng),從而可進(jìn)一步建模分析。

(五)包含虛擬變量的GARCH模型的回歸分析

結(jié)果如表3。

5%的顯著性水平下,二、十月存在顯著差異。與基期一月相比,二月高了0.00127,十月高了0.001015。由此可見,滬深300指數(shù)收益率的月份效應(yīng)具體表現(xiàn)為存在顯著為正的“二月效應(yīng)”“十月效應(yīng)”。

四、結(jié)論與建議

(一)主要結(jié)論

近十年滬深指數(shù)收益率的月份效應(yīng)主要體現(xiàn)在二月和十月。二月的估計參數(shù)αi為0.001273,十月的估計參數(shù)αi為0.001015,在5%的置信水平下都是顯著的。所以滬深300指數(shù)存在顯著為正的“二月效應(yīng)”“十月效應(yīng)”。

(二)中國視角月份效應(yīng)成因解釋

投資者對于假日固有的預(yù)期是造成“二月效應(yīng)”和“十月效應(yīng)的原因之一。對各國來說,假期是消費旺季。由于這種慣例的作用,投資者會在潛意識中形成一種心理暗示,即在節(jié)假日到來之際,消費會帶動各相關(guān)上市公司股票價值的上漲,故會形成一種對這些公司在成長性、營利性方面的良好預(yù)期。這種良好預(yù)期推動相關(guān)成分股股價上漲,導(dǎo)致股指上升。投資者的情緒波動也是原因之一。春節(jié)、國慶這類節(jié)日可以帶給投資者因親人團(tuán)聚的滿足感;且企事業(yè)單位會在此時發(fā)放各類獎金和津貼等,投資者手頭資金充足,加之對市場的樂觀預(yù)期,導(dǎo)致大量的閑置資金涌入資本市場,使得資產(chǎn)價格快速上漲。最后,股票市場休市更是原因之一。因為春節(jié)和國慶是中國最長的兩個假期,在這段時間內(nèi),投資者會抱有一些“僥幸”心理,即國家會出臺相關(guān)利好政策或公司信息公布等。

(三)相關(guān)建議

滬深300指數(shù)的月份效應(yīng)為投資者提供了獲取超額收益率的可能。依據(jù)月份效應(yīng)的具體表現(xiàn)形式,分析了利用月份效應(yīng)進(jìn)行期保值、套利以及投機(jī)的基本思路。具體來說,套利者會通過研究滬深300指數(shù)期貨的價差波動,確定出其波動的合理范圍,當(dāng)價差的波動超出其合理范圍時,投資者通過買低賣高的操作,等價差朝有利的方向變化時進(jìn)行對沖交易。

參考文獻(xiàn):

[1]Nicholas,Mollera,Shlomo.The evolution of the January effect[J].Journal of Banking&Finance, 2008,32(03):447-450.

[2]Kato,K.,and Schallhelm,J.S.,Seasonal and Size Anomalies in the Japanese Stock Market[J],Journal of Financial and Quantitative Analysis 20,1985,6:243-60.

[3]張曉峰.我國滬深300指數(shù)期貨周內(nèi)效應(yīng)及策略研究[D].山西財經(jīng)大學(xué),2012.

[4]蔡華.中國A股市場月份效應(yīng)實證檢驗[J].天津理工大學(xué)學(xué)報,2006,22(06):82-84.

[5]徐國棟,田祥新,林炳紅.中國股市季節(jié)效應(yīng)實證分析[J].財經(jīng)理論研究,2004,17(01):63-66.

[6]鄒曉峰,李則瑤.中小板綜合指數(shù)收益率的月份效應(yīng)研究_基于含有虛擬變量的GARCH模型[J].企業(yè)科技與發(fā)展,2009(07):230-235.

作者簡介:童盛(1999-),女,漢族,浙江省寧波市人,本科。研究方向:金融工程;朱鳴,(1998-),女,漢族,浙江省嘉興市人,本科。研究方向:金融工程;賈新明(1977-),女,滿族,遼寧省丹東市人,博士,副教授。研究方向:數(shù)字經(jīng)濟(jì)。