非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入的影響研究

——基于股權(quán)結(jié)構(gòu)的調(diào)節(jié)作用

2020-07-15 06:41:16

福建質(zhì)量管理 2020年13期

(四川大學(xué)公共管理學(xué)院 四川 成都 610065)

一、引言

伴隨經(jīng)濟(jì)全球化發(fā)展及國(guó)家經(jīng)濟(jì)社會(huì)轉(zhuǎn)型,加大創(chuàng)新投入、開展創(chuàng)新活動(dòng)是企業(yè)提升競(jìng)爭(zhēng)力和實(shí)現(xiàn)長(zhǎng)期持續(xù)性發(fā)展的重要途徑和必然選擇。資源是企業(yè)創(chuàng)新活動(dòng)開展和維持競(jìng)爭(zhēng)優(yōu)勢(shì)的重要保障。由于創(chuàng)新具有收益滯后性、高風(fēng)險(xiǎn)性等特征,加劇創(chuàng)新活動(dòng)中的信息不對(duì)稱性,企業(yè)較難通過(guò)外部渠道獲得資源的全力支持[1]。組織冗余作為一種內(nèi)部資源存量,可為企業(yè)開展研發(fā)活動(dòng)提供一定資源保障[2]。Sharfman等根據(jù)冗余資源的靈活性及流動(dòng)性,將其劃分為兩類[3]:一是沉淀性冗余資源,是指人力資源、閑置設(shè)備資源以及管理費(fèi)用等已被企業(yè)吸收到經(jīng)營(yíng)管理系統(tǒng)中的資源;二是非沉淀性冗余資源,是企業(yè)未被吸收到經(jīng)營(yíng)管理系統(tǒng)中的,可直接利用的資源,包括現(xiàn)金、信用額度等。非沉淀性冗余資源易于被識(shí)別,具有較高的靈活性和流動(dòng)性,能有效幫助企業(yè)應(yīng)對(duì)環(huán)境變化,實(shí)現(xiàn)多元化的資源需求,對(duì)企業(yè)創(chuàng)新等投資活動(dòng)具有較強(qiáng)的支持作用。而沉淀性資源難以被重置,且會(huì)增加企業(yè)的運(yùn)營(yíng)成本,不利于運(yùn)行效率的提升[4],不能被企業(yè)靈活運(yùn)用于創(chuàng)新等投資活動(dòng)中。因此,本文主要關(guān)注非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入的影響。

此外,股權(quán)結(jié)構(gòu)是內(nèi)部治理機(jī)制的重要內(nèi)容,會(huì)影響企業(yè)內(nèi)部治理矛盾狀況以及資源配置的決策,并進(jìn)一步影響到企業(yè)創(chuàng)新等投資活動(dòng)。基于此,本文以2013-2018年滬深A(yù)股上市公司為研究對(duì)象,探究非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入的影響,并考察股權(quán)結(jié)構(gòu)對(duì)二者關(guān)系的調(diào)節(jié)作用。

二、文獻(xiàn)綜述

(一)組織冗余與企業(yè)創(chuàng)新投入相關(guān)研究。組織冗余是企業(yè)技術(shù)創(chuàng)新的重要影響因素,是指超過(guò)企業(yè)生產(chǎn)實(shí)際所必須投入、可任意使用的資源存量[5]。根據(jù)已有文獻(xiàn),針對(duì)組織冗余與企業(yè)創(chuàng)新之間的關(guān)系研究眾多,但尚未有統(tǒng)一結(jié)論。通過(guò)梳理和總結(jié),發(fā)現(xiàn)二者關(guān)系大致可分為三種觀點(diǎn):一是組織冗余對(duì)企業(yè)創(chuàng)新有正向影響。這一結(jié)論主要基于組織理論視角,該理論認(rèn)為組織冗余作為資源緩沖器,為企業(yè)創(chuàng)新提供資源支撐,增強(qiáng)管理層信心,進(jìn)而有利于企業(yè)創(chuàng)新活動(dòng)的持續(xù)性開展。唐明鳳等以創(chuàng)業(yè)板民營(yíng)企業(yè)為研究樣本,發(fā)現(xiàn)冗余資源與創(chuàng)新投入顯著正相關(guān),即資源越多,創(chuàng)新投入力度更大[6]。二是組織冗余對(duì)企業(yè)創(chuàng)新有負(fù)向影響。代理理論視角下,冗余資源是企業(yè)低效率的表現(xiàn),過(guò)高組織冗余會(huì)阻礙企業(yè)創(chuàng)新。企業(yè)管理者基于自身利益最大化考慮,盡可能占用組織冗余以謀取私利,傾向從事較低風(fēng)險(xiǎn)的活動(dòng),減少對(duì)研發(fā)活動(dòng)的支持。三是對(duì)上述兩種觀點(diǎn)的結(jié)合,認(rèn)為企業(yè)冗余資源與企業(yè)創(chuàng)新之間存在非線性關(guān)系,企業(yè)組織冗余應(yīng)具有一個(gè)最優(yōu)水平,超過(guò)或低于這一水平都會(huì)抑制企業(yè)創(chuàng)新。學(xué)者郭立新和陳傳明以中國(guó)500家制造業(yè)上市公司為研究樣本,發(fā)現(xiàn)冗余資源與創(chuàng)新之間具有“U”型關(guān)系[7]。

此外,現(xiàn)有研究發(fā)現(xiàn)不同類型的組織冗余對(duì)企業(yè)創(chuàng)新的影響不同。陳家淳等基于冗余資源的形態(tài),將冗余資源劃分為沉淀性冗余和非沉淀性冗余資源,研究發(fā)現(xiàn)沉淀性冗余與企業(yè)探索式創(chuàng)新存在倒“U”型關(guān)系,對(duì)開發(fā)式創(chuàng)新具有正向作用;而非沉淀性冗余資源對(duì)創(chuàng)新投入影響不顯著[8]。解維敏等研究發(fā)現(xiàn)未吸收冗余和吸收冗余這兩種形態(tài)資源對(duì)企業(yè)創(chuàng)新具有促進(jìn)作用[1]。陳爽英、楊晨秀等根據(jù)組織冗余的可得性劃分為三類:可恢復(fù)冗余、可利用冗余和潛在冗余,通過(guò)實(shí)證研究發(fā)現(xiàn)前兩類冗余資源與企業(yè)創(chuàng)新具有倒U型關(guān)系,而潛在冗余與創(chuàng)新呈線性關(guān)系[9]。

(二)股權(quán)結(jié)構(gòu)相關(guān)研究。目前眾多研究表明,股權(quán)結(jié)構(gòu)是影響企業(yè)創(chuàng)新的重要因素,但二者間關(guān)系未有統(tǒng)一定論。趙立韋研究發(fā)現(xiàn)股權(quán)集中度與研發(fā)投入之間關(guān)系呈“N”型,股權(quán)制衡度與研發(fā)投入顯著正相關(guān)[10]。趙國(guó)宇、禹薇認(rèn)為股權(quán)制衡度能抑制大股東“塹壕效應(yīng)”的產(chǎn)生,能提升企業(yè)的投資效率[11]。王春麗、馬路研究發(fā)現(xiàn)股權(quán)集中度對(duì)研發(fā)投入轉(zhuǎn)化效率具有負(fù)向作用,而股權(quán)制衡度越高,研發(fā)投入轉(zhuǎn)化率越高[12]。

目前學(xué)術(shù)對(duì)組織冗余與企業(yè)創(chuàng)新的研究成果較豐富,但二者的關(guān)系尚未形成統(tǒng)一定論,還需更多研究進(jìn)行驗(yàn)證分析。對(duì)冗余資源的研究大多基于整體性視角,以某一冗余資源類型視角進(jìn)行深入探究的文獻(xiàn)相對(duì)較少。此外,對(duì)于二者關(guān)系的研究,學(xué)術(shù)界大多集中于對(duì)二者關(guān)系的探討,基于不同情境對(duì)于二者關(guān)系的研究相對(duì)不足。因此,本文從非沉淀性冗余視角出發(fā),探究冗余資源與創(chuàng)新投入之間的關(guān)系,并分析股權(quán)結(jié)構(gòu)在資源配置過(guò)程中對(duì)二者關(guān)系的調(diào)節(jié)機(jī)制。

三、理論分析與研究假設(shè)

(一)非沉淀性冗余與企業(yè)創(chuàng)新投入。組織冗余作為企業(yè)的資源緩沖器,是企業(yè)經(jīng)營(yíng)和維持競(jìng)爭(zhēng)優(yōu)勢(shì)提供保障。Wiseman和Bromiley(1996)提出組織冗余是企業(yè)健康與否的信號(hào)燈,充足的組織冗余可為企業(yè)面臨不利環(huán)境時(shí)提供資源保障,激發(fā)企業(yè)創(chuàng)新活動(dòng)開展。組織理論認(rèn)為,企業(yè)一定程度的資源冗余對(duì)企業(yè)創(chuàng)新行為的開展具有推動(dòng)作用。企業(yè)內(nèi)部具有充足的冗余資源時(shí),管理層更具有信心,放松對(duì)資源的控制,積極地進(jìn)行研發(fā)投入活動(dòng)[13]。而非沉淀性冗余資源作為企業(yè)已經(jīng)擁有且易于識(shí)別的資源,具有高度靈活性和流動(dòng)性特征。這類資源能為企業(yè)開展新的戰(zhàn)略活動(dòng)提供資源保障,尤其對(duì)企業(yè)創(chuàng)新研發(fā)等非常規(guī)投資活動(dòng)具有極大優(yōu)勢(shì)[8]。同時(shí)由于非沉淀性冗余作為一種企業(yè)風(fēng)險(xiǎn)緩沖劑,可有效幫助企業(yè)及時(shí)識(shí)別和應(yīng)對(duì)外部環(huán)境造成的沖擊,并緩解創(chuàng)新失敗帶來(lái)的沖擊與壓力,使得管理者更有信心開展投資活動(dòng)。基于此,本文提出如下假設(shè):

H1:非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入具有正向影響。

(二)股權(quán)結(jié)構(gòu)對(duì)非沉淀性冗余與企業(yè)創(chuàng)新投入的調(diào)節(jié)作用。股權(quán)結(jié)構(gòu)是企業(yè)內(nèi)部治理機(jī)制的核心內(nèi)容,對(duì)企業(yè)決策具有重要影響。股權(quán)集中度越高,相對(duì)中小股東而言,大股東持有較高比例股權(quán)并承擔(dān)更高的風(fēng)險(xiǎn)。而大股東處于風(fēng)險(xiǎn)厭惡,會(huì)選擇規(guī)避創(chuàng)新等高風(fēng)險(xiǎn)投資活動(dòng)。由于中小股東難以對(duì)大股東產(chǎn)生制約和監(jiān)督,使得大股東容易產(chǎn)生隧道挖掘行為,侵占中小股東權(quán)益,通過(guò)資金占用等方式將內(nèi)部冗余資源用于實(shí)現(xiàn)自身利益訴求。此外,Hu等認(rèn)為管理層對(duì)企業(yè)冗余資源具有自由裁量權(quán)和配置權(quán),內(nèi)部資源配置易受到管理層意愿影響[14]。股權(quán)集中度越高,大股東擁有較大控制權(quán)與話語(yǔ)權(quán),管理層可能為迎合大股東意愿,加之自身聲譽(yù)和職業(yè)發(fā)展考慮,將企業(yè)內(nèi)部資源運(yùn)用于較低風(fēng)險(xiǎn)的投資活動(dòng)中。而非沉淀性冗余資源作為低使用成本、高流動(dòng)性的戰(zhàn)略資源,極易受到股東和管理層意愿影響。當(dāng)股權(quán)集中度越高時(shí),大股東和管理層更愿意將非沉淀性冗余用于低風(fēng)險(xiǎn)活動(dòng)中或用于以謀求自身私利,從而降低企業(yè)創(chuàng)新投入。

當(dāng)股權(quán)內(nèi)部相互制衡時(shí),由于股東之間的相互制約,能形成有效監(jiān)督機(jī)制,降低雙重代理問(wèn)題及信息不對(duì)稱問(wèn)題,避免大股東掏空行為以及管理層以權(quán)謀私的行為,并提高決策的科學(xué)性和有效性。同時(shí),投資風(fēng)險(xiǎn)得到有效分散,大股東由于巨大風(fēng)險(xiǎn)產(chǎn)生的行為偏差得到有效抑制。為追求企業(yè)長(zhǎng)遠(yuǎn)發(fā)展和長(zhǎng)期價(jià)值,企業(yè)股東和管理層更愿意將內(nèi)部資源用于創(chuàng)新等投資活動(dòng)。據(jù)此,本文提出以下研究假設(shè):

H2:股權(quán)集中度對(duì)非沉淀性冗余與創(chuàng)新投入之間的關(guān)系具有負(fù)向調(diào)節(jié)作用

H3:股權(quán)制衡度對(duì)非沉淀性冗余與創(chuàng)新投入之間的關(guān)系具有正向調(diào)節(jié)作用

四、研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來(lái)源。本文選取2013-2018年滬深A(yù)股上市公司為研究對(duì)象,并通過(guò)以下標(biāo)準(zhǔn)篩選樣本企業(yè):(1)剔除ST和*ST的企業(yè);(2)剔除研究期間財(cái)務(wù)數(shù)據(jù)缺失及未披露研發(fā)投入數(shù)據(jù)的企業(yè);(3)為避免異常值及極端值的影響,對(duì)主要變量進(jìn)行1%的Winsorsize縮尾處理。通過(guò)篩選,最終納入分析樣本的企業(yè)為1523家。考慮到非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新影響的滯后性,本文將創(chuàng)新投入數(shù)據(jù)滯后一期,選取2014-2018年的數(shù)據(jù),而其余變量均選取2013-2017年的數(shù)據(jù)。本研究所采用的上市公司數(shù)據(jù)來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR)及中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS),部分缺失數(shù)據(jù)從上市公司披露的年報(bào)中獲取。采用Stata13.0進(jìn)行數(shù)據(jù)分析和處理。

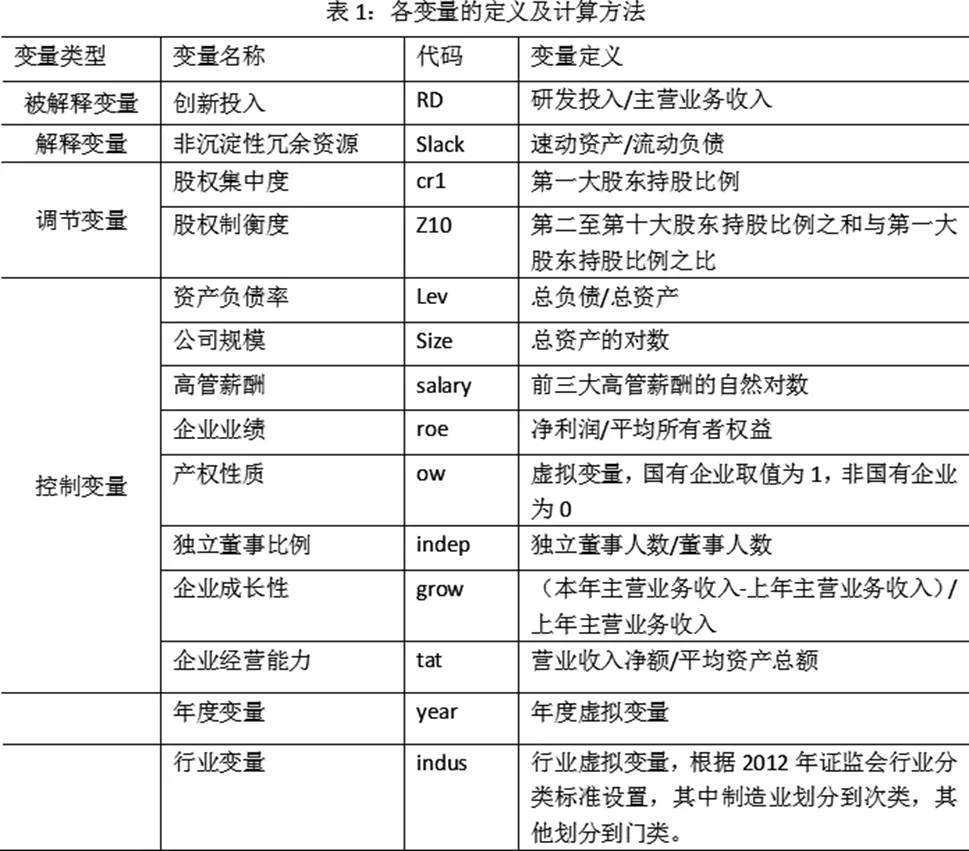

(二)變量設(shè)計(jì)。被解釋變量:創(chuàng)新投入。目前學(xué)術(shù)界主要使用研發(fā)支出及研發(fā)投入強(qiáng)度來(lái)衡量,其中研發(fā)支出通過(guò)研發(fā)支出的自然對(duì)數(shù)來(lái)衡量,研發(fā)投入強(qiáng)度的衡量指標(biāo)包括研發(fā)投入與營(yíng)業(yè)收入之比、研發(fā)投入占總資產(chǎn)比例等。本文借鑒劉玉洪[15]、屈海朋[16]等研究,采用研發(fā)投入與營(yíng)業(yè)收入之比來(lái)衡量企業(yè)創(chuàng)新投入。

解釋變量:非沉淀性冗余資源。已有文獻(xiàn)對(duì)非沉淀性冗余資源的度量有多種方式,包括速動(dòng)比率、流動(dòng)比率以及速動(dòng)比率扣除行業(yè)中值等。但目前較多使用的是采用速動(dòng)比率來(lái)衡量。因此,本文借鑒李曉翔[13]、甄建斌[17]等的研究,用速動(dòng)比率來(lái)度量非沉淀性冗余資源。

調(diào)節(jié)變量:股權(quán)結(jié)構(gòu)。借鑒已有文獻(xiàn)[18,19],本文對(duì)股權(quán)結(jié)構(gòu)的度量分為兩個(gè)方面,一是股權(quán)集中度,采用第一大股東持股比例表示;二是股權(quán)制衡度,即采用第二至十大股東持股比例之和與第一大股東持股比例之比來(lái)度量。

控制變量:通過(guò)文獻(xiàn)梳理和總結(jié),本文選取企業(yè)規(guī)模、資產(chǎn)負(fù)債率、高管薪酬、企業(yè)業(yè)績(jī)、產(chǎn)權(quán)性質(zhì)、獨(dú)立董事比例、企業(yè)成長(zhǎng)性、企業(yè)經(jīng)營(yíng)能力、年度變量、行業(yè)變量等為控制變量。詳見表1。

(三)模型構(gòu)建。為了探究非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入的影響,構(gòu)建模型(1);模型(2)、(3)是在模型(1)的基礎(chǔ)上分別加入股權(quán)集中度、股權(quán)制衡度及其與解釋變量的交乘項(xiàng),考察股權(quán)結(jié)構(gòu)的調(diào)節(jié)效應(yīng)。

RD=β0+β1slack+β2size+β3indep+β4lev+β5soe+β6salary+β7roe+β8grow+β9tat+ε

(1)

RD=β0+β1slack+β2ar1+β3ar1*slack+β4size+β5indep+β6lev+β7soe+β8salary+β9roe+β10grow+β11tat+ε

(2)

RD=β0+β1slack+β2z10+β3z10*slack+β4size+β5indep+β6lev+β7soe+β8salary+β9roe+β10grow+β11tat+ε

(3)

五、實(shí)證結(jié)果及分析

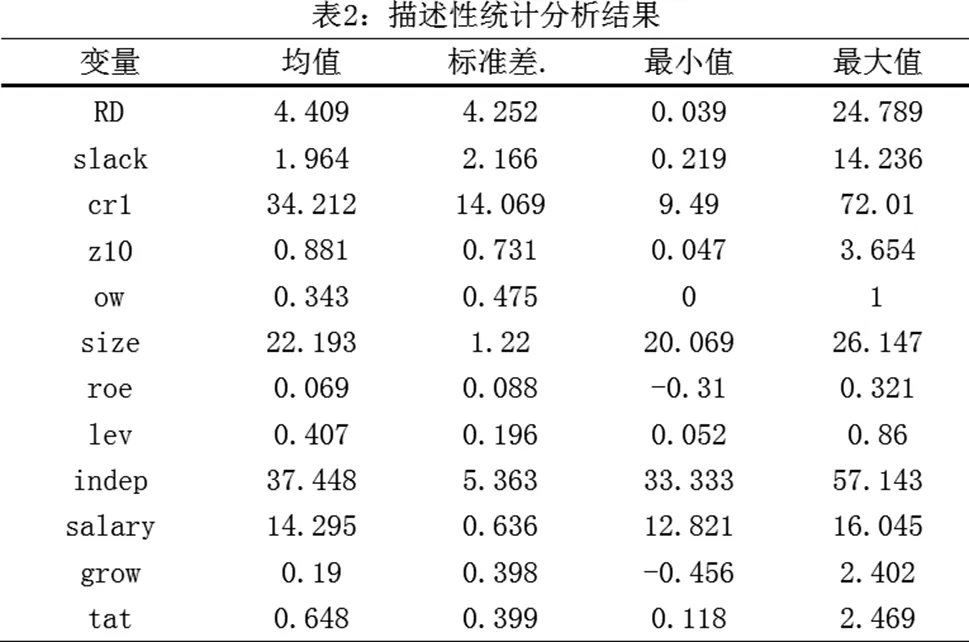

(一)描述性分析。本文首先對(duì)各變量進(jìn)行描述性統(tǒng)計(jì)分析,如表2所示。從表中可知,創(chuàng)新投入平均值為4.409,最小值為0.039,最大值為24.789,說(shuō)明樣本企業(yè)間創(chuàng)新投入差距較大。非沉淀性冗余資源的均值為1.964,最大值為14.236,最小值為0.219,說(shuō)明樣本企業(yè)間非沉淀性冗余資源差距較大,且整體上冗余水平不高。從股權(quán)結(jié)構(gòu)來(lái)看,股權(quán)集中度的均值為34.212,最小值為9.49,最大值為72.01,說(shuō)明上市公司股權(quán)集中較高,且企業(yè)間股權(quán)結(jié)構(gòu)有較大差異。股權(quán)制衡度均值為0.881,標(biāo)準(zhǔn)差為0.731,說(shuō)明上市公司“一股獨(dú)大”問(wèn)題存在,股權(quán)制衡度相對(duì)較低。

(二)相關(guān)性分析。本文對(duì)主要變量采用Person相關(guān)性檢驗(yàn),檢驗(yàn)各變量線性相關(guān)系數(shù)情況。從表3可知,非沉淀性冗余資源(slack)與企業(yè)創(chuàng)新投入(RD)在1%的顯著性水平下正相關(guān),可初步判斷出非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入有顯著促進(jìn)作用。股權(quán)集中度的相關(guān)系數(shù)為-0.151,在1%的水平下與企業(yè)創(chuàng)新投入負(fù)相關(guān),說(shuō)明股權(quán)集中度過(guò)高對(duì)企業(yè)創(chuàng)新投入具有抑制效應(yīng)。股權(quán)制衡度與企業(yè)創(chuàng)新投入正相關(guān),說(shuō)明股權(quán)制衡度對(duì)企業(yè)創(chuàng)新投入具有推動(dòng)作用。此外,各變量間的相關(guān)系數(shù)大多不超過(guò)0.4,說(shuō)明本文所選變量較合理,不存在嚴(yán)重的多重共線性問(wèn)題。

表3 相關(guān)性分析結(jié)果

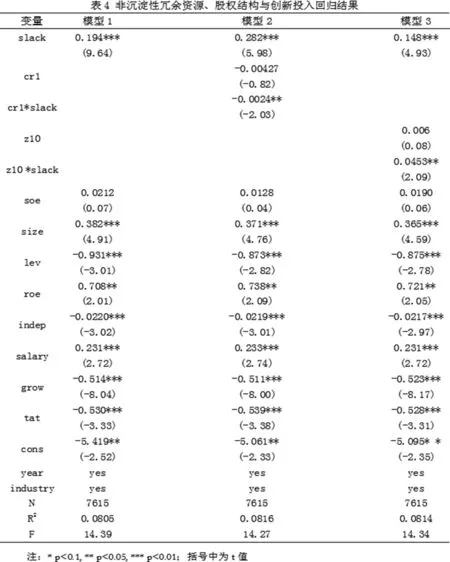

(三)回歸分析。基于上述模型的構(gòu)建,本文采用固定效應(yīng)模型進(jìn)行回歸分析,檢驗(yàn)非沉淀性冗余對(duì)企業(yè)創(chuàng)新投入的影響以及股權(quán)結(jié)構(gòu)的調(diào)節(jié)效應(yīng),具體回歸結(jié)果見表4。

1.非沉淀性冗余資源對(duì)創(chuàng)新投入影響的分析。模型1回歸結(jié)果顯示,非沉淀性冗余資源的系數(shù)為0.194,在1%的顯著性水平下顯著為正,支持研究假設(shè)H1,說(shuō)明非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入具有正向影響,可為企業(yè)創(chuàng)新活動(dòng)的開展提供資源保證,也可作為企業(yè)環(huán)境緩沖劑,幫助企業(yè)有效應(yīng)對(duì)外部環(huán)境變化,推動(dòng)開展創(chuàng)新活動(dòng)。企業(yè)規(guī)模、高管薪酬等變量在1%的水平下對(duì)企業(yè)創(chuàng)新投入具有正向作用。企業(yè)業(yè)績(jī)?cè)?%的水平下對(duì)企業(yè)創(chuàng)新投入產(chǎn)生正向影響。產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)創(chuàng)新投入有正向作用,但不顯著。此外,資產(chǎn)負(fù)債率、獨(dú)董比例、成長(zhǎng)性和經(jīng)營(yíng)能力對(duì)創(chuàng)新投入呈顯著負(fù)向影響。

2.股權(quán)結(jié)構(gòu)調(diào)節(jié)效應(yīng)的分析。表4模型2結(jié)果顯示,非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入仍具有顯著正向作用,股權(quán)集中度與非沉淀性冗余資源的交乘項(xiàng)與創(chuàng)新投入的系數(shù)為-0.0024,在5%的水平下顯著,說(shuō)明股權(quán)集中度對(duì)非沉淀性冗余資源和創(chuàng)新投入的關(guān)系發(fā)揮負(fù)向調(diào)節(jié)作用,驗(yàn)證H2。其原因可能是:一方面,企業(yè)大股東出于風(fēng)險(xiǎn)厭惡,不愿意將企業(yè)內(nèi)部冗余資源投放于風(fēng)險(xiǎn)較高的創(chuàng)新活動(dòng);另一方面,大股東擁有更大的控制權(quán),傾向于利用交易等方式將內(nèi)部資源進(jìn)行消化,以實(shí)現(xiàn)自身利益最大化。

表4模型3回歸結(jié)果顯示,股權(quán)制衡度與非沉淀性冗余資源的交互項(xiàng)系數(shù)為0.0453,且在1%的水平下顯著,說(shuō)明股權(quán)制衡度對(duì)二者關(guān)系具有正向調(diào)節(jié)效應(yīng),驗(yàn)證H3。企業(yè)股東間相互制衡,有利于緩解大股東與中小股東、股東與管理層之間的代理矛盾,避免大股東和管理層以權(quán)謀私行為。股東和管理層基于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展考慮,愿意將企業(yè)內(nèi)部資源投放于創(chuàng)新活動(dòng)中。

(四)穩(wěn)健性檢驗(yàn)。為了保證研究結(jié)論的穩(wěn)健性,本文進(jìn)一步使用流動(dòng)比率替代速動(dòng)比率衡量非沉淀性冗余資源,開展穩(wěn)健性檢驗(yàn)分析。與前文研究結(jié)果相同,并未改變上述得到的主要研究結(jié)論,證明了本文結(jié)果的有效性。本文也采用縮小樣本方法,選取制造業(yè)企業(yè)為研究樣本重新檢驗(yàn)非沉淀冗余與創(chuàng)新關(guān)系,實(shí)證結(jié)果并無(wú)顯著變化。由于篇幅限制,穩(wěn)健性檢驗(yàn)過(guò)程及結(jié)果未列入。

六、結(jié)論及建議

(一)研究結(jié)論。本文通過(guò)以滬深A(yù)股1523家上市公司為研究對(duì)象,探究非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入的影響機(jī)制,并進(jìn)一步分析了股權(quán)結(jié)構(gòu)這一內(nèi)部治理機(jī)制的調(diào)節(jié)作用。研究發(fā)現(xiàn):(1)非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入具有正向作用。非沉淀性冗余資源自身具有高靈活性和高流動(dòng)性,能有效應(yīng)對(duì)環(huán)境的沖擊;這類資源越豐富,管理層可利用和配置的資源也就越多,這相對(duì)會(huì)增強(qiáng)管理層和企業(yè)信心,放松對(duì)資源的管控,進(jìn)而可能會(huì)增加企業(yè)創(chuàng)新投入。

(2)股權(quán)結(jié)構(gòu)對(duì)非沉淀性冗余資源與企業(yè)創(chuàng)新投入的關(guān)系有顯著調(diào)節(jié)效應(yīng),主要表現(xiàn)為:一是股權(quán)集中度負(fù)向調(diào)節(jié)非沉淀性冗余資源與企業(yè)創(chuàng)新關(guān)系;股權(quán)集中度越高,大股東擁有更大的控制權(quán),為追求自身利益最大化和出于對(duì)風(fēng)險(xiǎn)的厭惡,將企業(yè)內(nèi)部資源私有化,減少創(chuàng)新投入。另一方面,股權(quán)制衡度發(fā)揮正向調(diào)節(jié)作用。大小股東之間以及股東與管理層之間的相互制衡和監(jiān)督,有利于抑制大股東和管理層以權(quán)謀私行為,為了實(shí)現(xiàn)企業(yè)長(zhǎng)遠(yuǎn)發(fā)展,企業(yè)決策者傾向于將冗余資源投放于創(chuàng)新等活動(dòng)中,有利于創(chuàng)新投入的增加。

(二)建議。結(jié)合上述實(shí)證分析結(jié)果,本文為企業(yè)加強(qiáng)創(chuàng)新投入,開展創(chuàng)新活動(dòng)提供如下建議:(1)保證較為充足的冗余資源,并實(shí)現(xiàn)資源的合理配置。非沉淀性冗余資源對(duì)企業(yè)創(chuàng)新投入具有促進(jìn)作用,企業(yè)應(yīng)該在保持基本生產(chǎn)的基礎(chǔ)上,積累現(xiàn)金流、信用額度等非沉淀性冗余資源,保證企業(yè)擁有較為充足的冗余資源,以便于企業(yè)能夠靈活應(yīng)對(duì)外部環(huán)境變化帶來(lái)的沖擊。同時(shí),對(duì)于內(nèi)部冗余資源,管理層應(yīng)該要合理配置,應(yīng)當(dāng)結(jié)合企業(yè)內(nèi)外部環(huán)境及企業(yè)發(fā)展戰(zhàn)略對(duì)資源進(jìn)行留存和分配。(2)構(gòu)建合理的股權(quán)結(jié)構(gòu),完善企業(yè)內(nèi)部治理機(jī)制。股權(quán)結(jié)構(gòu)的合理性是企業(yè)健康發(fā)展的重要保證。股權(quán)集中度過(guò)高或過(guò)低都會(huì)影響企業(yè)創(chuàng)新發(fā)展。因此,需要構(gòu)建合理的股權(quán)結(jié)構(gòu),加強(qiáng)股東之間、股東與管理層之間的監(jiān)督與管理,抑制大股東與管理層的以權(quán)謀私行為,促使企業(yè)決策者做出科學(xué)、合理的創(chuàng)新決策,合理配置企業(yè)內(nèi)部資源,進(jìn)而加大企業(yè)創(chuàng)新投入,提升企業(yè)創(chuàng)新能力。

猜你喜歡

少先隊(duì)活動(dòng)(2022年5期)2022-06-06 03:45:04

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

中老年保健(2021年2期)2021-08-22 07:31:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26