河北省農業信貸資金配置效率研究

2020-07-06 03:20:51唐欣

合作經濟與科技 2020年13期

唐欣

[提要] 河北省在“十四五”將依然面臨結構性改革與發展,農業信貸作為必要的支持和保障制約著河北省農業經濟的增長。測度河北省農業信貸資金配置效率,有助于了解河北省農業信貸資金利用率現狀,進而促進農業信貸的發展。通過運用數據包絡分析法(DEA)模型和Malmquist指數測度河北省農業信貸資金配置效率,并對其進行分析,最后為提高農業信貸資金配置效率提出可行性建議。

關鍵詞:河北;農業信貸資金配置效率;DEA-Malmquist

中圖分類號:F83 文獻標識碼:A

收錄日期:2020年4月14日

一、引言

解決好“三農”問題始終是黨和國家工作的重中之重。河北省農業廳批復了一系列政策性文件推動農業信貸的發展,農業信貸資金是否得到充分的利用問題亟待解決。河北省在推進實施農業信貸政策的同時,也強調了農業信貸的發展是農村金融服務于河北省鄉村振興的新途徑。河北省農業信貸資金是否得到合理化配置的問題也應成為研究的焦點,來為農業信貸機制的完善保駕護航。因此,本文以測度農業信貸資金配置效率作為研究主體和重點,并針對河北省農業信貸資金如何得到有效利用提出可行性建議。

二、文獻綜述

現有的學術研究對信貸配置效率的度量沒有統一的計算方法。國外學者中,Wurgler(2000)使用資本對盈利能力的敏感性或稱投資彈性衡量資本配置效率,其表現為,在規模報酬遞增的行業中投資額上升,在規模報酬遞減的行業中投資額下降。Mclean(2012)采用資本投資對投資機會(Tobin Q)的敏感性度量資金的投資效率。Adjognon等(2017)使用來自四個國家最新的具有全國代表性的數據來探索投入資金和信貸在其中的作用,結果表明,撒哈拉以南非洲農民傳統的信貸使用率(正式或非正式)極低(在信貸類型、國家、作物和農場規模類別中)。取而代之的是,農民主要用來自非農活動和農作物銷售的現金來資助現代投入品的購買。捆綁式的輸出勞動力安排似乎是相對廣泛地應用于農業的唯一信貸形式。埃塞俄比亞通過促進現代投入(例如肥料和現代種子)來縮小這種差距,還促進了小額信貸機構和成員擁有的金融合作社,以減輕小農戶的信貸約束。

國內學者中,胡靜(2018)以產出增量與資本增量的比值表示,反映了一定時期內每一單位的實際投入帶來的產量增加。馮慶水等(2015)結合投入產出指標用三階段DEA模型計算了我國農業信貸資金配置效率。丁丹(2018)采用信貸配給指標表示農業信貸資金與農村經濟的匹配程度。白俊等(2019)使用“信貸—績效”敏感性衡量信貸配置效率。

已有研究顯示學者們的研究基于面向全國范圍的數據,驗證了信貸約束、資本的使用成本對資本的預期收益、信貸利用率等都存在顯著影響,但仍存在一些問題:研究并沒有針對某一特定區域,也沒有將研究對象從金融合作社等信貸機構延伸至社會層面,尤其是河北省這種農業大省,并不能為區域農業信貸的發展提供有效的指導。因此,本文以河北省為研究對象,建立DEA模型測度其農業信貸資金配置效率,進而提出促進河北省農業信貸資金合理化配置的對策建議。

三、河北省農業信貸資金配置效率DEA分析

(一)研究方法。DEA方法,即數據包絡分析,是研究運籌學的一個常用方法。根據面板投入和產出數據來評價決策單元的優劣,即決策單元的有效性。在評估中,DEA模型得出的權重(權系數)可以反映大規模社會實驗結果。Malmquist指數模型是專門針對面板數據的測算方法,比傳統的DEA分析實現更加精確的測度。故本文采用DEA-Malmquist模型,選取2005~2017年河北省11個市的四個指標進行實證分析。

(二)指標選擇與數據來源。考慮數據的可獲得性和可靠性,選取兩個投入指標和兩個產出指標。DEA模型的投入產出指標設定:投入指標為農業信貸資金投資總額(億元)和人均財政支出(元);產出指標為農村居民家庭人均純收入(元)和農業總產值(億元)。數據來源于國家統計局和2005~2017年的《河北省經濟年鑒》《中國農村金融年鑒》。

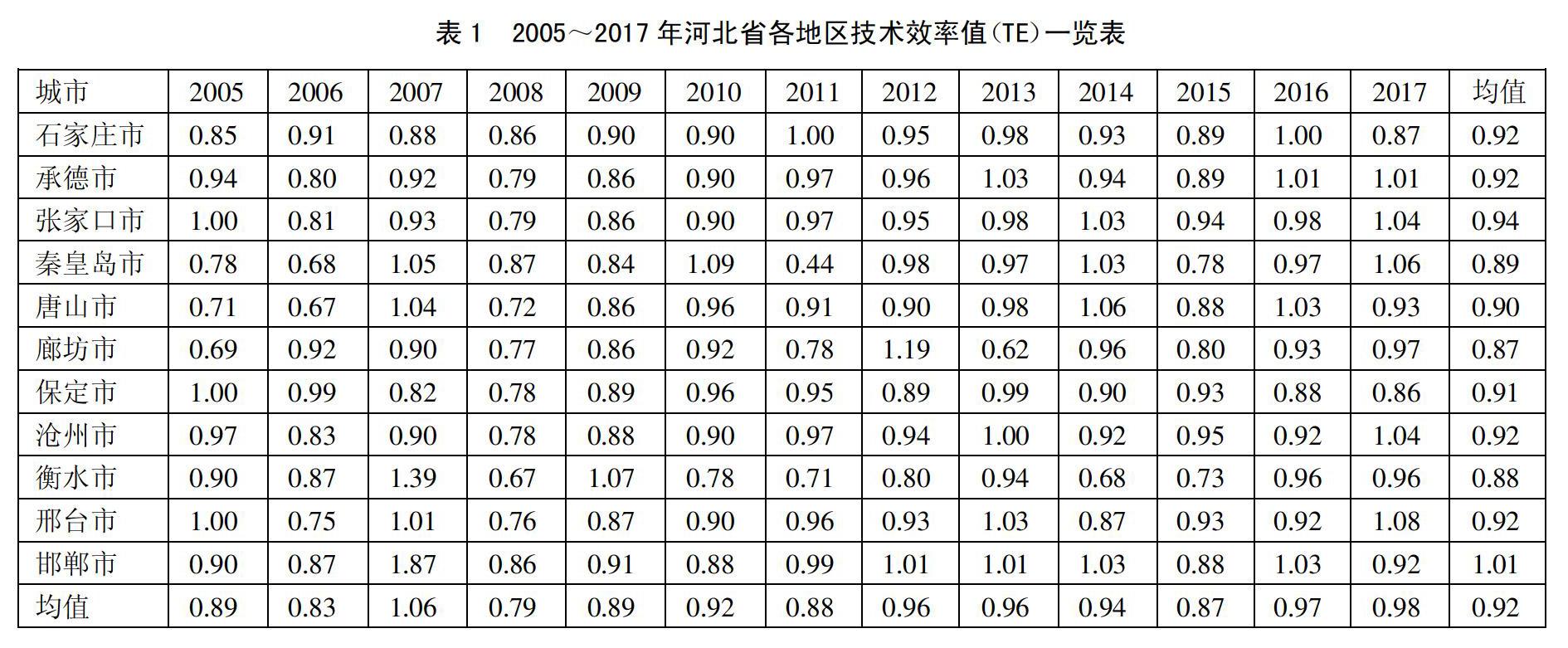

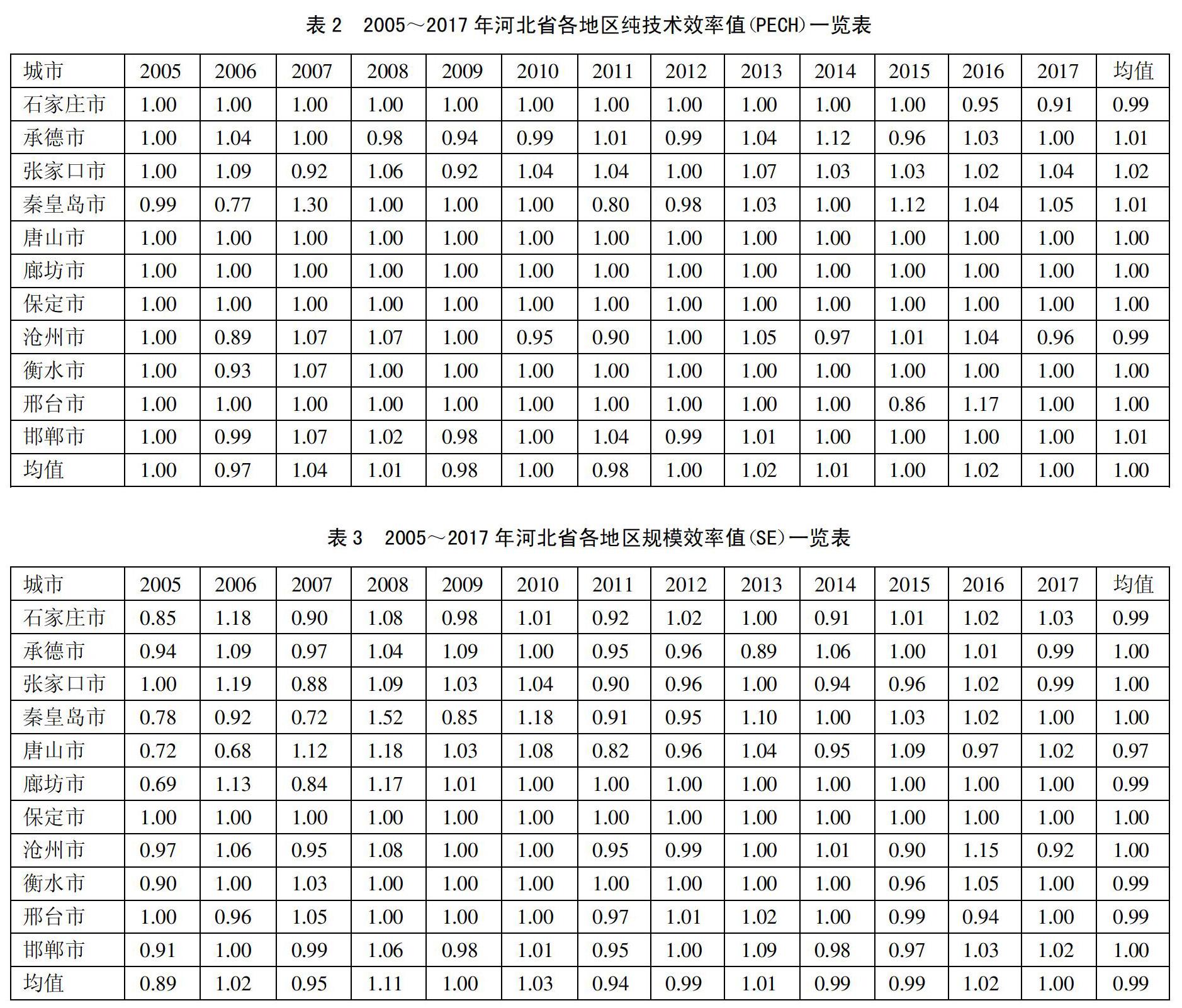

(三)效率值分析。運用DEAP2.1軟件,利用11個評估對象構建面板數據模型,得到TE、PECH與SE實證結果。

1、技術效率(TE)分析。技術效率TE反映了農村信貸資金配置的綜合效率,在數值上等于純技術效率PECH和規模效率SE的乘積。TE=1表示區域農村信貸資金配置是高效的,資源得到了有效的配置,未造成農業信貸資金的流失,此時PECH和SE同時有效,共同促進了區域內部的農業經濟增長。實證結果見表1,河北省各地區的TE均值最小的是2008年,僅有0.79;最大的是2007年,達到了1.06;2005~2017年全省技術效率均值為0.92。各市中均值最大的是邯鄲市,達到了1.01,最小的是廊坊市為0.87。張家口市、邯鄲市近7年TE值均位居前列,遠領先于廊坊、衡水等較落后的地區。廊坊、衡水這兩個市都是農業大市,但信貸資源配置效率不高。(表1)

2、純技術效率(PECH)分析。純技術效率是制度和管理水平的效率,當PECH超過1時,意味著在當前的技術水平下,使用的農業信貸資金是有效的。表2結果表明,2005~2017年河北省各市的PECH均值最小的是2006年為0.97。最大的是2007年,達到了1.04,全省純技術效率年均值為1。最大的是張家口市,達到了1.02,最小的是石家莊和滄州,為0.99。石家莊、滄州的PECH值基本長期落后于其他各市,石家莊從2015年開始下降,近兩年低于1.00,滄州在2006年處于最低水平0.89,2007~2008年達到頂峰1.07,此后開始呈下降趨勢,一直處于0.90與1.05之間。即使農村資金投入規模達到最優,石家莊和滄州對資金的使用效率仍然處于全省較低水平。從整體上看,河北省各市的PECH值較高,2006~2007年呈上升趨勢,最高達到1.04,2008~2017年基本持平,在0.98~1.02之間浮動。相比河北省東北部、西南部,中部地區經濟、金融發展較落后,農業基建水平薄弱。(表2)

3、規模效率(SE)分析。規模效率均小于1,表示規模效率無效,區域的農業信貸資金利用效率并非最優。表3結果表明,從整體看,2005~2017年河北省各市SE值處于較高水平,最高的年份是2008年,達到了1.11,最低的是2005年,也有0.89,此后呈上漲態勢,2011年降到歷史新低0.94,2012~2017年保持平穩狀態,全省規模效率年均值為0.99小于1。最低的是唐山,也達到了0.97。近幾年SE發展狀態較好的是石家莊、秦皇島、廊坊、保定,領先于其他7個市,滄州2016年高達1.15。相反,唐山的SE發展狀態處于較低水平,2006年僅為0.68,2008~2011年呈下降趨勢,2008年為1.18,2011年下降到0.82,2012~2015年稍微上升,達到1.09,2016年又下降到0.97,波動幅度較大。秦皇島的波動幅度最大,2008、2010年分別達到1.52和1.18,2009年下降到0.85,2011年下降到0.91,2013年情況有所好轉,增加到1.10,但2014~2017年又開始下降到1.00。唐山的TE值和SE值都落后于其他評估對象,說明其農業信貸資金投入規模不足導致農業信貸資金配置效率降低。(表3)

四、結論及建議

農業信貸資金利用率較高,但部分年份規模報酬遞減。河北省各市的農業信貸資金配置效率達到0.87以上,年配置效率也達到0.79以上。雖然農業信貸資金配置效率整體較高,但廊坊等地配置效率較低,信貸資源未得到有效配置,農業分散經營又致其無法形成規模效益。信貸資金配置效率高,信貸資金就能帶來更高的產出。基于此,為提高河北省農業信貸資金配置效率,更好地發揮河北農村地區農業信貸資金投入的作用,提出以下建議:

(一)應加強生產補貼的激勵。資金的吸引力促進農戶和農企建立起健康、穩健的農業信貸資金配置機制。通過特色農產品稅收減免政策,促進農業信貸資金的合理配置,促進形成規模性農業,優化綠色農業產業鏈。保持河北省發展特色農產品市場的活力,轉化河北省各市農業產業結構,加快轉變農業經濟增長模式。

(二)建立農業保險與農業信貸互聯機制。通過分散非可抗性因素造成的農產品滯銷風險,分散和轉移金融機構的不良貸款率風險,調動正規金融供給農業信貸資金的積極性,充分發揮農業信貸資金的杠桿作用,提高農業信貸資金的使用率,防止農業信貸資源被擠占或農業信貸資金的流失,保證河北省農業經濟信貸資源的高效運轉。

(三)改善農村金融生態環境。若農村金融生態環境被破壞,生產要素的產生和農業生產活動的展開都會受到嚴重影響。將農業信貸納入法制化的程序中;建立政府主導、金融機構參與的農業信貸機制,有效緩解農戶和農企貸款難;保持實體農業經濟與“互聯網+”的協調,線上與線下銷售相結合,應對消費者對農產品的多樣化需求;農業生產者提高節約用電、科學施肥的意識,科學培育農作物,提高農產品的質量,進而促進農業的發展。

主要參考文獻:

[1]Wurgler J.Financial Market and the Allocation of Capital[J].Journal of Financial Economics,2000.58.

[2]Mclean R D,ZHANG Tianyu,ZHAO Mengxin.Why does the law matter? Investor protection and its effects on Investment,Finance,and Growth[J].The Journal of Finance,2012.67(1).

[3]Adjognon G S,Liverpool-Tasie L,Reardon A T.Agricultural input credit in Sub-Saharan Africa:Telling myth from facts[J].Food Policy,2017.67.

[4]胡靜.利率、信貸與農業資本配置效率關系的實證分析[J].統計與決策,2018(24).

[5]馮慶水,黃艷寧.農村信貸與農業保險互動機制運行效率研究[J].中國管理科學,2015(1).

[6]丁丹.農業信貸配給與農村經濟發展——基于遼寧省數據的VAR模型實證研究[J].農業經濟,2018(4).

[7]白俊,劉園園,邱善運.地方政府放權與信貸配置效率——基于地方國企金字塔結構的視角研究[J].金融論壇,2019.24(10).

[8]魏權齡.數據包絡分析(DEA)[M].北京:科學出版社,2004.