商業(yè)保險(xiǎn)資產(chǎn)配置的消費(fèi)效應(yīng)研究

2020-07-04 03:34:26陳洋林李加明張長全

當(dāng)代經(jīng)濟(jì)管理

2020年6期

陳洋林 李加明 張長全

[摘?要]消費(fèi)是經(jīng)濟(jì)增長的首要?jiǎng)恿Γ晟葡M(fèi)的體制機(jī)制對于促進(jìn)居民消費(fèi),推動(dòng)經(jīng)濟(jì)持續(xù)健康發(fā)展至關(guān)重要。為促進(jìn)居民消費(fèi)增長,需要消除居民對未來的不確定性預(yù)期,保險(xiǎn)資產(chǎn)有效發(fā)揮了這一功能。文章針對現(xiàn)階段的“消費(fèi)疲軟之謎”,利用中國家庭追蹤調(diào)查2016年的數(shù)據(jù)實(shí)證考察了居民保險(xiǎn)資產(chǎn)配置的消費(fèi)效應(yīng)。研究表明:第一,擁有商業(yè)保險(xiǎn)的家庭,消費(fèi)水平更高;第二,人均商業(yè)保險(xiǎn)繳費(fèi)越高,消費(fèi)激勵(lì)效應(yīng)越強(qiáng);第三,商業(yè)保險(xiǎn)激勵(lì)居民消費(fèi)具有結(jié)構(gòu)性特征。研究結(jié)論不僅為“消費(fèi)疲軟之謎”提供了較為合理的解釋,也為促進(jìn)居民消費(fèi)提供了參考:一是推動(dòng)金融市場改革與創(chuàng)新,帶動(dòng)保險(xiǎn)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型,開發(fā)穩(wěn)定居民預(yù)期的商業(yè)險(xiǎn)種;二是針對性提高居民風(fēng)險(xiǎn)防范意識,擴(kuò)大商業(yè)保險(xiǎn)覆蓋。

[關(guān)鍵詞]商業(yè)保險(xiǎn);資產(chǎn)配置;消費(fèi)疲軟之謎

[中圖分類號]F842.6[文獻(xiàn)標(biāo)識碼]A[文章編號]1673-0461(2020)06-0089-09

一、引?言

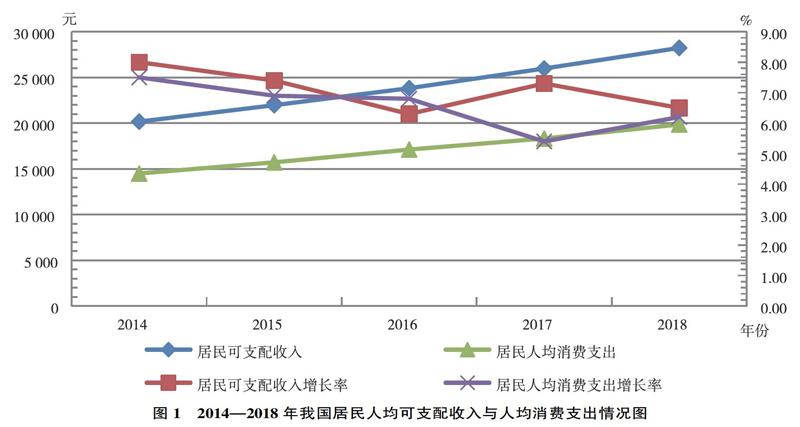

自我國經(jīng)濟(jì)步入新常態(tài)以來,依靠高投資和高出口雙輪驅(qū)動(dòng)的經(jīng)濟(jì)發(fā)展模式愈發(fā)難以為繼,提振消費(fèi)成為遏制經(jīng)濟(jì)增速進(jìn)一步下滑的有效舉措。近年來,政府也一直致力于建立促進(jìn)消費(fèi)的體制機(jī)制,實(shí)現(xiàn)經(jīng)濟(jì)增長方式轉(zhuǎn)變。然而,在我國居民可支配收入增長同時(shí),消費(fèi)需求仍不旺盛(見圖1)。

收入分別為20 167元、21 966元、23 821元、25 974元和28 228元,實(shí)際增長率依次為8.0%、7.4%、6.3%、7.3%和6.5%。同期,居民人均消費(fèi)支出分別為14 491元、15 712元、17 111元、18 322元和19 853元,實(shí)際增長率分別為7.5%、6.9%、6.8%、5.4%和6.2%。由此可見,居民消費(fèi)支出增長率持續(xù)低于可支配收入增長率,這種現(xiàn)象被稱為“消費(fèi)疲軟之謎”(陳彥斌等,2018)[1]。……

登錄APP查看全文