商業銀行不良貸款現狀、成因及對策研究

2020-07-04 03:34:26郭曉蓓麻艷施元雪

當代經濟管理

2020年6期

郭曉蓓 麻艷 施元雪

[摘?要]從分析我國商業銀行不良貸款的存量特征入手,研究造成近年來商業銀行不良貸款問題凸顯的內外部因素及未來趨勢。文章認為當前宏觀經濟增速放緩、貨幣緊縮以及部分行業風險暴露是造成不良貸款上升的主要外部因素;同時,我國資本市場不發達導致銀行風險過度集中。從內因分析,不良資產處置的社會生態環境存在短板、商業銀行內部管理能力不足以及企業自身局限性都會增加商業銀行信貸風險。展望未來,伴隨著我國加大對經濟的逆周期調節力度,商業銀行的資產質量將得到有效控制,相應的不良率將出現平穩下滑趨勢。預計2020年商業銀行不良貸款率將維持在2%以內、部分領域潛在風險仍需關注、不良資產包價格有虛高趨勢。基于此,監管機構應充分發揮好宏觀政策逆周期調節作用,打造多層次融資體系,使產融結合真正落實到支持技術先進、有產品、有市場的實體經濟企業。同時,應加快補齊制度短板,創造良好的監管環境化解不良資產。商業銀行應制定更具前瞻性和科學性的信貸策略,積極創新不良資產處置方式,進一步完善貸款管理機制,從根源上防范和化解不良貸款。

[關鍵詞]不良貸款;制度短板;內部管理;金融監管;信貸風險

[中圖分類號]F830.5[文獻標識碼]A[文章編號]1673-0461(2020)06-0079-10

一、商業銀行不良貸款現狀及特征分析

(一)資產質量分化進一步加劇,頭部銀行持續向好

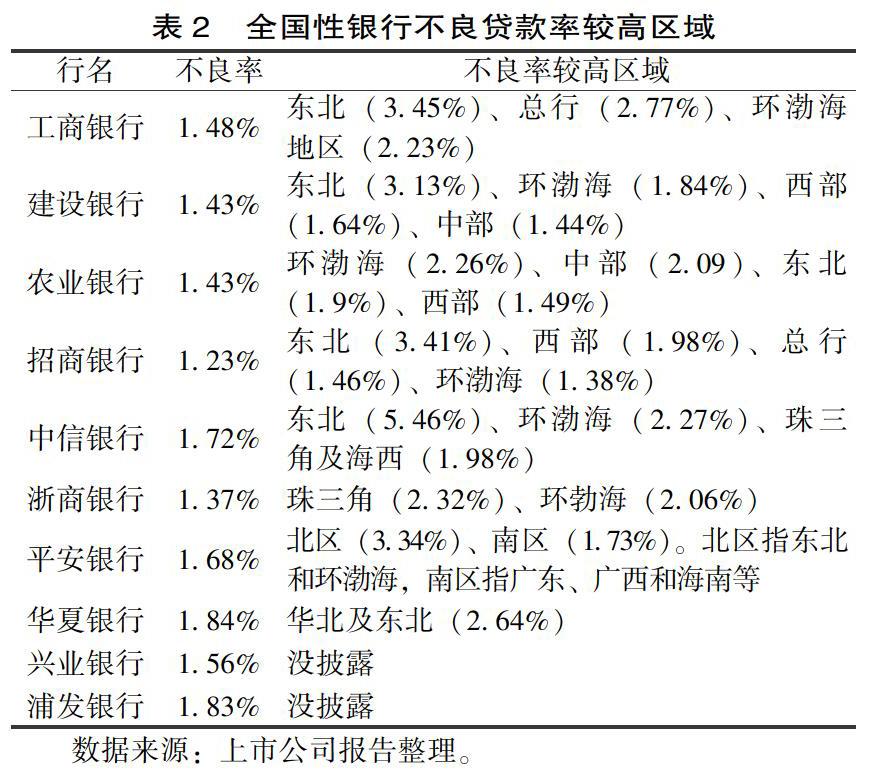

銀保監會數據顯示,2019年三季度末,商業銀行整體不良貸款率為1.86%,較二季度末大幅攀升5bp;不良+關注類貸款占比環比二季度上升11bp至4.86%。……

登錄APP查看全文