中國綠色直接金融的發展水平分析

2020-07-04 02:33:02牛曉嵐

中國集體經濟 2020年16期

牛曉嵐

摘要:黨的十九大報告中,習近平總書記提出大力推進環境治理和發展綠色經濟,籌集資金來達成此目標便成了重要任務。綠色直接金融是公認籌集綠色資金的主要途徑之一,包括綠色股票和綠色證券。文章選用2016~2017年的數據,運用因子和聚類分析衡量中國各省份的綠色直接金融發展水平。研究表明,河北、黑龍江、浙江、湖南的綠色直接金融發展速度較快;且綠色直接金融發展水平優異型、良好型和拙劣型地區。中國各省域在綠色直接金融方面的發展水平有著顯著差異,借鑒綠色直接金融發展良好省域的經驗,對中國各省的發展提出了可行性建議。

關鍵詞:綠色股票;綠色債券;因子分析;聚類分析

一、引言

20世紀90年代中后期,國內外學者就開始了對綠色金融的研究,到現在已有近三十年的研究歷史。就研究年份而言,綠色金融還是新興的領域,但是其重要程度不言而喻。近年來中國對于綠色金融體系的研究和重視日益加劇,如2015年9月,在《生態文明體制改革總體方案》中,首次明確提出建立中國綠色金融體系的頂層設計;在中國杭州舉辦的G20峰會上首次將綠色金融納入議題報告,并形成了首份《G20綠色金融綜合報告》等。2016年以來,中國綠色直接金融中綠色股票和債券的發展較為迅速,并且受到大眾的普遍關注。

二、文獻綜述

由于環境污染和能源枯竭,綠色金融成為近幾十年人們津津樂道的話題。對于綠色金融概念的研究:Salazar(1998)最早提出“環境金融”的概念,即在環境保護方面推進金融創新,目的是為了達到環境和經濟的平衡狀態;Cowan(1999)、張偉(2005)、王遙和張笑(2015)等都對進行研究。對于綠色金融深入拓展的研究:陳新暢和陳曉倩(2017)、姬喆(2017)、劉金石(2017)、謝巖(2017)等在綠色債券和股票方面進行深入剖析。

近幾年對綠色金融的研究很多,主要為:綠色金融概念、綠色金融實現路徑、綠色金融政策、綠色金融產品、區域綠色金融、綠色債券/綠色股票等。本文創新之處便是運用定量分析,研究中國各省域的綠色直接金融,得到綠色直接金融發展的區域差異。

三、綠色直接金融實證研究

(一)綠色直接金融發展水平指標體系的構建

綠色直接金融發展水平的衡量包括綠色股票和綠色債券,根據科學可行性原則,選取2016~2017年的數據,構建了四個衡量指標,分別為X1-綠色金融債券發行只數占比,X2-綠色金融債券發行金額規模,X3-環保股票只數,X4-環保股票綠色市值。因為吉林、海南、青海、寧夏的數據缺失,因此將其舍棄。

數據來源于中國金融信息網綠色債券數據庫和wind。其中,在統計綠色非金融債券時舍棄了在國外發行的綠色債券,各銀行發行的綠色債券按其總行地理位置進行歸納,各公司發行的綠色債券也按相同原理進行匯總。從《2016 年環保產業景氣報告:A 股環保上市企業》選取39只環保股票,這39只環保股票中的環保業務占比均在50%以上;綠色股票只數是按上市公司所在地理位置劃分到各省域,進行匯總得到目標值。

綠色金融債券發行只數占比=綠色金融債券發行只數/綠色債券發行總只數

綠色金融債券發行金額規模=綠色金融債券發行金額/綠色金融債券發行總額

環保股票綠色市值=∑(環保股票總市值*環保業務占比)。

因為環保股票只數和環保股票綠色市值數據不同和數值差異較大,所以其數據利用極值處理法消除不同量綱的影響,得到標準變量數據。數據處理如下:

Xij=(xij-mj)/(Mj-mj)

其中,Mj是xij中最大值,mj是xij中最小值。

(二)綠色直接金融因子分析

利用SPSS軟件分別對各省2016年和2017年數據進行Bartlett球度檢驗,2016~2017年數據的P均小于0.005。因此該數據比較適宜做因子分析。

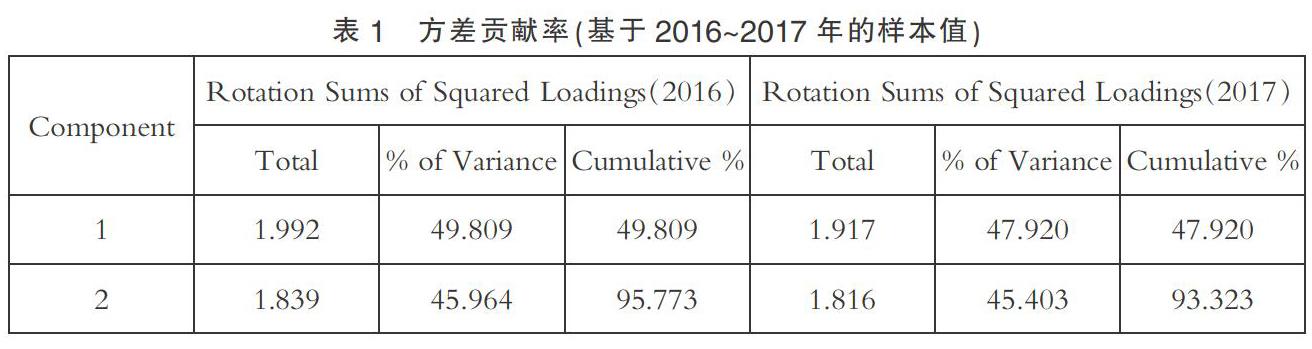

利用SPSS軟件對2016~2017年標準化的數據進行因子分析,對于2016~2017年的公共因子個數的選取,則按SPSS默認的指標進行分析。由此,得到旋轉后的因子貢獻率大于85%的兩個公共因子,如表1;并且獲得了兩個公共因子的系數,如表2。

實證研究得出2016年的兩個公共因子,其線性組合如下:

Y1=0.987*X1+0.995*X2-0.159*X3-0.057*X4;

Y2=-0.149*X1-0.074*X2+0.944*X3+0.959*X4.

其中,X1,X2,X3,X4表示2016年的變量。Y1和Y2分別是從變量中提取出的2016年的新變量—公共因子1和公共因子2。

公共因子1主要解釋X1和X2,是綠色金融債券因子;公共因子2主要解釋X3和X4,是綠色股票因子。由Y1和Y2的得分F1和F2進行加權求和,可得2016年各省域的總得分F和排名情況。據此可得,2016年綠色直接金融發展水平北京、上海、江蘇排名位列前三甲;在2016年綠色金融債券方面,上海、山東、福建、江西、廣東的發展水平較高;在2016年綠色股票方面,北京、江蘇、浙江的發展水平較高。

與2016年同理,得到2017年的兩個公共因子的線性組合如下:

Y1*=0.981*X1+0.970*X2+0.072*X3+0.096*X4;

Y2*=0.035*X1+0.141*X2+0.949*X3+0.946*X4.

由Y1*和Y2*的得分進行加權求和,可得2017年中國各省域的總得分和排名情況。根據結構可得,在2017年綠色直接金融方面,北京、浙江、河北的發展水平的排名位列前三甲;在2017年綠色金融債券方面,甘肅、河北、黑龍江、河南的發展水平較高;在2017年綠色股票方面,北京、江蘇、浙江的發展水平較高。尤其是遼寧、江西、貴州、云南、西藏均排名相同,綠色直接金融發展水平較為落后,這只是因為這五個省域均未發行綠色金融債券和未存在所選的39家環保上市公司,但是這五個省域均發行了綠色非金融債券,因此在統計過程中其排名相同。

四、各省綠色直接金融聚類分析

選用2017年的公共因子得分數據,利用SPSS軟件對中國26個省域進行聚類分析,得到樹狀聚類圖,匯總得到表1。

由表3可得,可將26個省份分為三類。

第一類:北京、江蘇、廣東和浙江。這四個省域的綠色股票因子得分和總得分較高,因此,這四個省域為綠色發展水平優異型地區。此類型地區仍需注重發展綠色直接金融,使得其發展水平更加優異。

第二類:河北、黑龍江、甘肅、山東、內蒙古、上海、安徽、四川、河南、湖南。這十個省域的綠色金融債券因子的得分較高,總得分大多處于中等水平;因此,這十個省域為綠色直接金融發展水平良好型地區。此類型地區需要著重發展綠色股票,鼓勵企業拓展環保業務,樹立企業環保意識。

第三類:云南、西藏、山西、江西、貴州、遼寧、廣西、陜西、福建、天津、重慶、湖北。這十二個省域的綠色金融債券因子和綠色股票因子的得分大多處于中下游水平,其綠色直接金融發展水平較差。因此,這十二個省域為綠色直接金融發展水平拙劣型地區。此類型地區需要加快發展綠色金融債券和綠色股票,借鑒綠色直接金融發展水平優異型和良好型地區的經驗,找到適合本省域發展的綠色模式。

五、結論與建議

中國經濟已經走過高速增長階段,步入經濟增速減緩階段;同時在十九大上習近平總書記指出,中國已經進入新時代。因此,在新時代里,經濟發展不應該只注重量的增加,更應該注重質的提高。在面臨嚴重的環境污染和資源枯竭狀態下,綠色直接金融的融資活動便備受矚目。為了發展綠色直接金融,本文提出以下建議。

第一、政府采取積極有效的激勵政策。中國的綠色債券市場和綠色股票市場起步較晚,運行機制仍存在許多弊端,外部的激勵政策效果較弱;并且綠色債券和綠色股票本身就是為了彌補市場失靈,補償負的外部性,激勵政策是非常必要的措施。

第二、繼續推進綠色債券發行主體的多元化和環保企業綠色業務的多樣化。目前,對于綠色金融債券的發行,各省的發行主體主要是銀行,發行主體的多元化應繼續推進;環保企業的綠色業務仍未得到深入拓展,綠色業務占比超過50%的環保企業太少,環保企業內部應該探討務改革,促進綠色業務多樣化。

第三、加強信息和經驗共享,減小地區間綠色直接金融發展不平衡的差異。綠色直接金融存在明顯的地區間的差異,政府應建立綠色直接金融發展圈或舉辦綠色直接金融信息交流論壇,使得綠色直接金融欠發達地區能夠學習國內外其他地方的可取之處,找到適合本地綠色直接金融發展的模式。

參考文獻:

[1]陳新暢,陳曉倩.基于國際經驗的中國綠色債券發展現狀研究[J].時代金融,2017(06).

[2]崔愷媛.上市企業環保信息披露與股票投資者社會環境偏好[J].中國人口·資源與環境,2017(04).

[3]韓立巖,蔡立新,尹力博.中國證券市場的綠色激勵:一個四因素模型[J].金融研究,2017(01).

[4]姬喆.綠色金融對區域經濟生態化發展的影響及對策研究[D].聊城大學,2017.

[5]劉金石.我國區域綠色金融發展政策的省際分析[J].改革與戰略,2017(02).

[6]馬駿.中國綠色金融的發展與前景[J].經濟社會體制比較,2016(06).

[7]王遙,李哲媛.我國股票市場的綠色有效性——基于2003~2012年環境事件市場反應的實證分析[J].財貿經濟,2013(02).

[8]謝巖.綠色債券的國際比較與借鑒[J].上海金融,2017(03).

(作者單位:濟南大學商學院)