政府預算報告文本的規范性及其優化路徑

2020-07-03 05:42:14周克清吳紅伯

天府新論 2020年4期

周克清 吳紅伯

一、引 言

預算,簡單來說就是政府的收支計劃;而預算報告則是政府展示預算的文本載體。通常來講,預算報告特指中央政府的年度預算報告,就是財政部每年在全國人民代表大會上做的演講報告,內容是對去年預算執行情況以及當年預算計劃的說明。此外,政府還會公布與之對應的明細表、明細說明、部門預算文本等輔助文件。廣義的預算報告還包括其他政府層級的報告。目前,政府部門編制預算報告時依據的法律較少,加上并沒有規范的預算報告文本范式可以參照,因此出現了各地區預算報告差異性較大、編制預算的成本較高、預算報告文本內容較籠統、預算報告使用者無法從中獲取詳細信息等現象。一份規范的預算報告文本,到底應該具備什么樣的要素呢?又應該包括哪些支撐性文本呢?或者說,政府預算報告應該包括哪些要素才算是規范的,其應該具有什么樣的文本范式?

目前,國內外對預算報告規范性的研究并不多見。世界銀行(World Bank)專家(1)Salvatore Schiavo-Campo, Government Budgeting and Expenditure Management: Principles and International Practice. New York: Routldge,2017.指出預算報告應包括預算評估和財政政策評估所需要的全部要素,同時要提交收入、支出和財政決策等文本。美國加拿大財政官員協會(GFOA)(2)GFOA, Making the Budget Document Easier to understand. (2017).http://www.gfoa.org/making-budget-document-easier-understand.指出預算報告文本應分為六個部分,即介紹和概述,財務結構、政策和程序,財務摘要,資產及負債,各部門信息,全文標準。國內部分學者對國內外預算報告進行了對比分析。比如,周美多(2013)(3)周美多:《澳大利亞年初預算報告研究及其對中國的啟示》,《電子科技大學學報》2013年第3期。、李欣(2018)(4)李欣:《美國聯邦政府年度預算報告的啟示與借鑒》,《財政科學》2018年第9期。、劉翠微(2018)(5)劉翠微:《加拿大聯邦政府預算報告分析及借鑒》,《財政科學》2018年第9期、景婉博(2018)(6)景婉博:《以預算報告的改進促預算管理改革——基于國外預算報告的分析和借鑒》,《財政監督》2018年第12期。等分析了美國、加拿大、澳大利亞等國家預算報告的特點,從各國預算報告的經驗出發對我國預算報告提出了具體建議。部分學者從我國預算報告文本的編寫過程、發展歷程、地方質量、內容構成等具體方向展開了研究。比如,李俊生(2015)(7)李俊生:《讓預算報告更加簡明易懂、科學合理》,《北京人大》2015年第7期。探討了豐富預算報告內容并提高其科學合理性的辦法;馬洪范(2018)(8)馬洪范:《我國政府預算報告的調查與分析》,《經濟研究參考》2018年第12期。從社會公眾的訴求出發探討了完善預算報告編寫過程的具體措施;馬蔡琛(2018)(9)馬蔡琛,苗珊:《激蕩十年的中國政府預算改革(2008—2018)——基于政府預算報告的文本分析》,《財政科學》2018年第6期。基于政府預算報告文本分析闡述了中國政府預算改革的發展歷程;胡興旺(2018)(10)胡興旺:《提升政府預算報告質量研究——以河南省為例》,《財政科學》2018年第7期。以河南省為例論述了提升地方政府預算報告質量的具體措施。

實際上,一份合格的預算報告文本既要降低報告編寫者的編撰難度,又要滿足使用者的信息要求。換句話說,從編寫者的角度看,一份合格的預算報告文本必須能夠清晰展現政府預算執行情況和相關工作意圖;如果能夠有相應的標準框架和結構,那么編制難度也能夠相應降低。從使用者的角度來看,預算報告文本中既要有宏觀層面的數據支撐,又要有微觀層面的事實和細節,不僅要具備規范性和準確性,而且要有可讀性和亮點,讓使用者能夠迅速獲取足夠的數據和信息。那么,我國現行政府預算報告的規范性到底如何呢?

二、中央政府預算報告文本的規范性

現階段,中央預算報告文本大致包括兩個方面的內容:中央本級財政預決算和地方財政預決算。按照文本分析的基本方法,本文通過分析2015—2020年中央政府預算報告的結構、篇幅及內容等,探究中央政府預算報告的規范性問題。

(一)預算報告的文本結構

通過對近5年的預算報告進行解構分析,可以發現當前政府年度預算報告的文本結構比較固定,主要分為三個部分:一是工作總結,二是工作計劃,三是工作部署。工作總結部分在預算報告文本的開端,是對國家前一年預算執行情況的復盤,具有總結性和指導性特點,具有初步決算的意義。工作總結的內容具體包括三個板塊,即上一年預算收支的執行情況、財政工作落實情況以及問題和不足。工作計劃部分在預算報告文本的中段,包括本年度財政總體要求、主要財政政策、預算收支預測三個板塊。工作部署部分在預算報告文本的后段,主要闡述本年度財政改革和管理工作。

(二)預算報告的文本篇幅

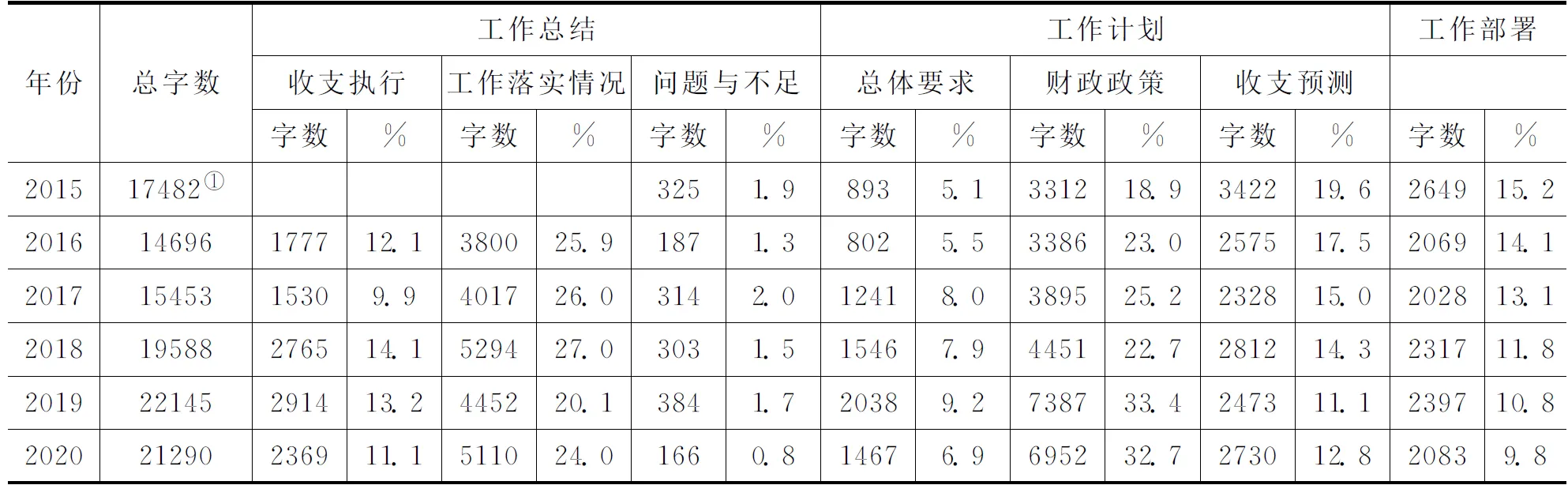

從表1可以看出,政府預算報告篇幅除2016年比2015年有所下降之外,從2017年到2020年基本呈上升態勢,2018和2019年的篇幅都已經超過了之前峰值的2015年,但2020年受疫情防控和全國人民代表大會會期壓縮而篇幅略有下降。隨著預算報告文本篇幅增加,相關信息漸趨詳細化,但是文本篇幅會受到演講時間的限制,不能無限制地延長。

表1 2015—2019年中央政府預算報告文本結構

表格來源:作者自制。

隨著政府預算報告整體篇幅上升,文本各部分的內容篇幅基本呈上升趨勢。比如,收支執行部分從2016年的1777字上升為2019年的2914字,2020年略有下降為2369字;財政政策部分從2015年的3312字上升為2019年的7387字,是上升幅度最大的一個板塊,但2020年下降為6952字;而總體要求部分從2015年度的893字上升為2019年的2038字,但2020年下降為14767字;工作落實情況在2016—2019年變化不大,但2018年和2020年均超過5000字;其他部分如問題與不足、收支預測和工作部署部分的篇幅變化不大。

從相對值來看,占比最高的是總結部分的工作落實情況和工作計劃部分的財政政策,均高于20%;占比居中的板塊包括總結部分的收支執行情況、工作計劃部分的收支預算及工作部署部分,占比在10%~20%之間;占比低于10%的板塊包括總結部分的問題與不足、工作計劃部分的總體要求。其中,問題與不足的占比低于2%,而2019年的財政政策板塊則高達33.4%,2020年略有下降也達到了32.7%。進一步的研究表明,工作計劃部分的占比接近總篇幅的一半,且與工作總結部分呈現出此消彼長的狀態。特別是,工作計劃部分的收支預測占比近年來呈下降趨勢,而預算報告文本的重點本來應該是預算計劃。

(三)預算報告文本的語言表述

縱觀五年的預算報告文本,我們發現文本的語言表述方面出現了三個比較明顯的轉變。第一個轉變是分析性語言的增加。比如,2018年之前的文本大多僅僅對預算收支變動進行數字化描述,但2018年開始文本對部分預算收支變動的原因進行了分析,出現了解釋原因及變動過程的分析性語言。第二個轉變是內容條理性更加清晰。比如,從2018年開始財政政策部分不再是簡單的政策堆砌,而是分六個方向說明相關政策內容;2020年的文本則從十個方向說明相關政策內容。第三個轉變是文本內容逐年細化。比如,對各項政策的執行情況描述得越來越詳細、各項財政工作部署也非常細化。

當然,現有預算報告文本的表述也存在一些問題。一是部分財政政策缺少數據支撐。比如,近年來預算報告文本會提到鄉村建設和農村改革的相關政策,但是并沒有提到相關政策將投入多少預算資金,以及預算資金與往年相比的變化等相關數據。二是部分預算數據缺少解釋與說明。雖然文本的分析性語言有所增加,但是總體來看細節性的論述還比較缺乏。比如,財政政策板塊中會列示預算資金安排和變化率,但大部分沒有提及發生相關變化的原因。若單純地列舉數據,會導致使用者不知其所以然。

除預算報告主體文本外,政府還會提供一些支撐性文本。支撐性文本為主體文本提供進一步的解釋說明,可歸入預算報告的組成部分。預算報告支撐性文本主要包括兩類:第一類文本是明細表和明細說明,比如2019年中央政府公開了29張明細表以及5個明細說明。近年來,明細表內容逐漸走向規范化,需要公開的類款項都逐步公開化,但是明細表、明細說明和預算報告三者之間存在脫節的現象。舉例來說,2019年明細表中成人教育預算增長近70%,但是在預算報告中并沒有提及成人教育方面的變動和政策導向。在明細說明中提及成人教育預算增加是由于成人廣播教育支出增加,但是缺乏進一步的解釋和信息。第二類文本是部門預算報告。當前,部門預算文本的框架已經形成,分為部門概況、預算表格及說明、其他情況說明、名詞解釋四個部分,但部分預算文本依然缺乏一些關鍵內容的信息。比如,當前部門預算文本會列示工資福利支出,但是并沒有部門人員構成的說明,導致監督者缺乏信息對部門工資支出的合理性進行審核。

三、省級政府預算報告文本范式的規范性

對于省級政府預算報告,本文選取了2020年31個省級政府(11)本文選取的省級政府不包括港、澳、臺地區政府。預算報告進行文本分析,原因有兩點:(1)對多個省份預算報告文本進行分析,可以窺探出預算報告在全國的整體情況;(2)本文重點關注當前的預算報告文本范式,因此在文本量足夠的條件下,只選取了最新一年的省級預算報告。

省級政府預算報告的文本結構和中央政府基本相同,大部分省份遵循三個部分的文本結構,但個別省份將工作計劃部分中財政政策內容和工作部署部分內容合在一起說明,比如山西省、貴州省、天津市等。由于將工作計劃和工作部署合并的文本難以明確拆分,我們把31份省級預算報告文本按照工作總結和工作計劃兩個部分進行分類,并統計了各自的最值、中位數和平均數。詳見表2。

表2 2020年省級政府預算報告文本結構

表格來源:作者自制。

(一)預算報告的文本篇幅

從總字數來看,2020年各省預算報告的均值為16388字,中位數為15155字,與中央政府預算報告(2015—2016)的篇幅基本相當。超過2萬字的包括云南、新疆和廣西,與2019年中央政府預算報告基本持平;低于1萬字的僅有遼寧和江蘇;最大值與最小值之間相差接近4倍。從內部結構來看,各地區的差異也比較大。比如,遼寧省公布的預算報告工作部署部分只有74字,而江蘇省的工作總結部分只有3745字。顯然,文本字數較少致使部分預算信息淺嘗輒止,甚至無法覆蓋到全部重要預算內容。各省份字數差距較大的主要原因是預算文本不夠規范,缺乏統一的文本結構和內容模板;同時也說明個別省份對預算報告的重視程度還不夠。

(二)預算報告文本的語言表述

從預算報告文本的語言表述來看,各省之間的優劣差距更為顯著。部分省份文本內容比較充實且具有創新性。比如,廣東和浙江在文本中增加了征詢意見建議情況的板塊,對處理人大代表建議方面進行了總結;山東在文本中列舉了十項省級重點支出項目的金額和措施;天津在文本的最后附錄了名詞解釋;廣東還在文本中加入了9個圖表進行輔助說明。

與之對比,部分省份文本內容缺乏規范性,主要表現為缺乏必要信息或者描述不足。比如,遼寧沒有對本省預算工作的不足和問題進行總結;江蘇缺乏對本省收支形勢的分析;山西將財政政策和工作部署進行合并表述,且僅列舉了五點內容。

盡管各省財政預算計劃與其實際情況相關,預算文本內容和結構或多或少會存在不同,但個別省份出現文本重要內容缺失,從側面反映了預算文本不夠規范的問題。

(三)預算報告的支撐性文本

從各省預算報告的支撐性文本來看,主要有兩個特點:一是各省份在支撐性文件的展現形式和內容方面存在較大差異。部分省份預算報告支撐性文本的規范性和創新性較強。比如,山東在支撐性文件中展示了58張明細表和23個明細說明,對于預算報告進行了進一步的解釋。廣東在預算報告文本中采用了“見某附件某頁”的注釋形式,把預算報告和與之對應的支撐性文件里的細節聯系了起來。陜西在預算報告文本的最后附上了附件的鏈接,可以直接通過鏈接進入支撐性文本。相比而言,部分省份出現了附件缺失、明細表的數量和明細說明文本內容較少、附件對預算報告支撐不足的現象,導致預算報告使用者無法獲取全面有效的預算信息。

二是多數省份在部門預算報告文本中對重大項目和重點領域支出的描述較少。實施重大項目的資金變動主要體現在財政支出端,當前各級政府預算支出編寫是按照支出功能和經濟性質分別列示,各部門按照這種方式在實際編寫時,往往是在歷年類、款、項的基數上直接增減資金,而缺少對重大項目的增減、實施范圍、過程、金額等分析和描述,從而造成文本內容缺乏,報告使用者無法從部門預算文本中直觀地看出每個部門將要做什么,有哪些重大的項目和措施準備實施,以及項目投入的資金量等信息。

總體來看,我國政府預算報告文本的規范性尚有待進一步加強,存在的問題主要有:(1)在文本結構和篇幅方面,現有結構下預算工作計劃部分論述不充足;(2)在文本內容方面,對于工作總結和計劃部分的內容列示不足,預算數據和財政政策之間缺乏相互支撐;(3)在支撐性文本方面,部門預算報告內容不夠全面,缺少對于重大項目支出的說明文本。可以發現,中央預算報告逐步趨于完善,但是各省份在文本篇幅和內容、編寫格式和方法上面存在較大差異,省級預算報告缺少統一的文本格式與規范。

四、加強政府預算報告文本規范性的路徑選擇

(一)以預算法律法規為基礎提高文本規范性

預算報告文本規范化的前提是預算法治化,即在預算報告的編制、審批、執行等各個環節都要有法律的約束和指導。目前,我國預算相關的法律法規有《預算法》 《政府信息公開條例》,尚缺乏預算法實施條例。相關法律法規對預算報告公開范圍缺乏說明,沒有具體規定預算報告編制范式,且各省的重視程度不一,從而導致各省預算報告文本的巨大差異,甚至個別省份預算內容缺失。

為此,我國亟需加快出臺預算法實施條例,增加對預算報告編制內容說明。現行的《預算法》中對預算編制過程有較詳細說明,但是通篇僅有一處涉及預算報告,缺乏對預算報告的結構、內容以及表達形式的規定。在《預算法實施條例》中,可以考慮制定預算報告的規范化范本和模板,對預算報告的文本框架、文本內容進行立法,建立對預算報告公開范圍、內容的法律支撐。

在預算審查環節,不僅要對預算文本的實質性內容進行審查監督,而且要按照《預算法》及其實施條例對預算文本的規范性進行審查。比如,預算文本的要件是否具備,預算文本是否對重點項目進行說明,對財政政策落實情況進行分析等。

(二)構建完善的政府預算報告文本體系

要推動預算報告從單一報告形式向系列文件形式轉變。預算報告文本文件除預算報告主體文件外,還包括部門預算、預算明細表、明細說明、歷史文件等支撐性文件。將預算報告系列文本進行匯總,通過制作成冊或者網頁等形式,供使用者監督和審查。

1.優化預算報告主體文件

優化預算報告主體文件,重點是將工作總結部分從預算報告中剝離出來,單獨成文。如果將總結部分單獨寫成決算報告,就可以避免演講時間對文本篇幅的限制,也不需要再兼顧兩部分的比例是否合適。預算報告的編寫者還可以根據條件充分擴充篇幅,增加決算和預算的文本內容。財政部門負責人在各級人大會議上主要對預算工作計劃和工作部署進行演講。

在決算報告(總結)部分,要進一步細化財政落實情況。要詳細報告相關政策或者項目到底花費了多少支出,節約了多少資金,哪些項目與預算偏差較大,偏差較大的原因是什么。同時要增加對問題與不足板塊的分析。前文提到,問題與不足板塊占比歷年均不超過文本總字數的2%,占比過低。實際上,如果不對存在的問題與不足進行深入的分析,那么來年這些問題又可能會再犯一次。因此,應重點對預算執行情況存在的問題與不足進行分析。比如,哪些預算執行得不好,哪些財政工作沒有完成,為什么沒有完成,哪些工作沒有落實到位?

在工作計劃和部署部分,要增加對國內外長期經濟社會變化的形勢與風險分析。對經濟和社會變化的預測是政府制定預算的依據之一,并且能夠推動預算編制的科學性和完整性。面對經濟與社會變化中的風險,預算報告中要有與之對應的預算收支政策。

當然,也可以考慮編制演講版、完整版兩個版本的預算報告文本。演講版即演說稿,要具有更強的可讀性。演講版內容可以在現有的文本范式下進行完善,突出重點信息、刪掉圖表和注釋、語言做到簡練全面等。完整版則需要在現有文本條件下進一步細化預算細節。完整版本中可以增加目錄、注釋、表格、圖示、鏈接等內容,讓預算報告使用者更加全面和便捷地獲取信息,讓監督者更有效地監督。

2. 完善部門預算報告體系

完善部門預算的收支形勢分析板塊。預算報告文本中有財政收支形勢的總體分析,但各部門面臨的收支形勢是不一樣的,因而可以考慮在部門預算文本中分別對各部門的預算收支形勢展開深入的分析。舉例來說,農業部的部門預算中要涉及中國農業方面的收支形勢、影響預算收支的重大因素、農業收支將面臨的重大挑戰、農業政策的著力點等內容。

細化每個部門下屬機構的預算內容。一份規范的部門預算文本,要讓使用者從文本內容中得到部門的日常工作、重點工作、資金花費等信息。比如,目前部門預算文本中列示的內容大多為整個部門的預算收支,而沒有具體到各下屬機構的收支,這給預算審計和監督帶來困難。此外,需要在部門預算文本中增加部門和下屬機構的人員數量和構成板塊,以便監督者利用信息進行部門工資支出的合理性進行監查。

3. 增加重大項目預算文本

從財政支出端預算變動來看,維持政府運行的行政支出和員工福利支出每年變動相對穩定,出現較大財政支出變動的原因之一是重大項目和重點支出的增減。因此,預算報告文本需要對超出一定金額的項目的實施目的、資金用途及范圍等進行說明,從而為每年預算編制的資金變化提供依據。重大項目預算文本的內容至少包括重大項目的內容、資金來源和去處、要達到的效果及資金績效衡量標準等內容。

重點項目持續時間通常不止一年,因此編制重大項目預算有利于克服政府的短視性行為,推動政府從更長遠的角度進行計劃。要把重大項目預算編制和國家五年規劃、政府工作報告緊密聯系起來,重大項目預算要切實反映國家的政策方針。要利用重大項目預算編制推動我國中長期預算編制的建設,準確把握各項重點預算的發展變動趨勢。要將重大項目資金與預算報告內容銜接起來。以防治污染舉例,2019年中央預算報告提到在水污染防治方面計劃安排300億元資金,作為生態環境部的一項重大項目,預算報告文本中要描述項目實施年限與目的、資金具體對哪些企業進行補貼、資金將如何在各省份分配、資金績效等內容。

4.加強預算績效報告文本

近年來,預算報告文本開始關注預算績效問題,但相關文本的分析和表述尚存在較大的提升空間。《預算法》規定各部門在編制預算時需要同步申報其績效目標,而預算報告文本里預算績效的內容非常少,難以與《預算法》對預算績效的關注度相匹配。績效報告文本主要涉及兩個內容,一是工作總結部分(或決算報告)的預算績效情況,二是工作計劃和部署部分的預算績效申報情況。無論是決算報告中的預算績效還是工作計劃中的預算績效,都必須與預算執行與收支計劃相銜接,做到“花錢必問效,無效必問責”。

(三)以預算報告文本的可讀性提升規范性

要采取多種形式來表達重點文本內容。比如,采用注釋或鏈接的方式,把預算報告文本和支撐性文件銜接起來。采用圖表的方式,更加立體和生動的展示預算數據,從而避免文本的單調性。在文本最后增加附錄,展現名詞解釋與歷史數據等內容。

同時要利用互聯網技術推動預算報告走向規范化。互聯網技術的發展為提升預算報告文本的可讀性和規范性提供了良好的條件。目前,各省持續推動預算聯網監督系統建設,逐步實現預算數據上下級貫通,為預算報告編制提供更全面的數據支撐。同時,公眾和人大代表的審查監督意愿較強,一旦設立好規范的預算報告文本范式,監督者很容易通過網絡的途徑,對各省份的預算報告不足之處提出建議和意見,從而進一步推動預算報告的規范化建設。

另外,也可以通過地區間預算報告文本的互學互評提升文本的規范性。通過各地區之間的交流,不斷完善預算報告文本;在滿足基本的規范下,鼓勵各地探索新的預算報告展現方法和形式。

財政是國家治理的基礎和重要支柱,預算制度改革是現代財政制度建設的重要內容。現代預算制度建設不僅要從預算的內容上下功夫,還要從預算報告文本上下功夫,以提升報告文本的規范性和可讀性,從而保證社會公眾和報告使用者能夠有效了解政府運作情況,并對其進行有效的監督。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

制造技術與機床(2019年10期)2019-10-26 02:48:08

電子制作(2018年18期)2018-11-14 01:48:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

臺聲(2016年2期)2016-09-16 01:06:53

小學教學參考(2015年20期)2016-01-15 08:44:38

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

語文知識(2014年1期)2014-02-28 21:59:13